東アジアの再生可能エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

East Asia Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064409

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

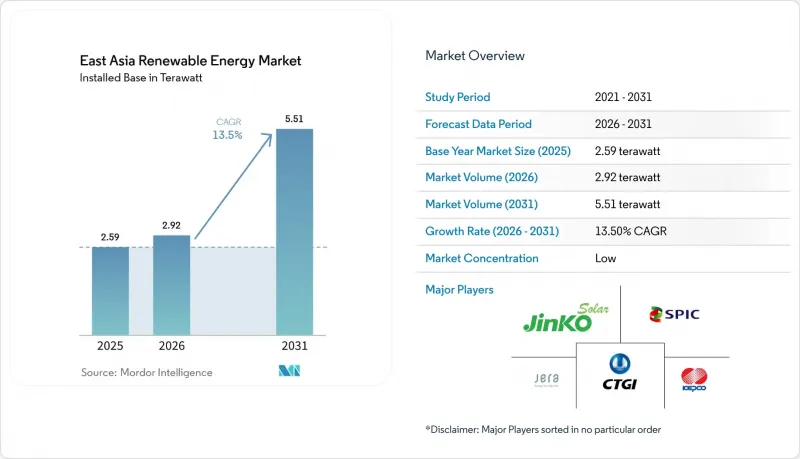

Mordor Intelligenceによると、東アジアの再生可能エネルギー市場の規模(設置ベース)は、2025年に2.59テラワット、2026年に2.92テラワットとなり、2031年までに5.51テラワットに達すると予測されており、2026年から2031年にかけてCAGR13.5%で成長すると見込まれています。

本レポートは、技術別(太陽光、風力、水力、バイオエネルギー、地熱、海洋エネルギー)、エンドユーザー別(公益事業、商業・産業、住宅)、地域別(中国、日本、韓国、台湾、その他の東アジア)に分類されています。市場予測は容量(TW)単位で示されています。

東アジアの再生可能エネルギー市場の動向とインサイト

政府の脱炭素化義務と補助金制度

地域の政策枠組みには、現在、経済計画にギガワット規模の目標が組み込まれています。中国の第15次五カ年計画では、省のGDP指標を再生可能エネルギーの導入実績と結びつけ、発電容量の増加に対する政治的説明責任を確保しています。2024年に策定された日本の第7次エネルギー基本計画では、2040年の再生可能エネルギー電力目標を50%に引き上げ、卸売価格に応じて変動する固定価格買取制度(FIT)のオークション方式へ移行しました。これにより、財政リスクを低減しつつ、開発業者のキャッシュフローを保護しています。韓国の「RE3020」では、2030年までに公共機関が電力の35%を再生可能エネルギーで調達することが義務付けられており、これを受けて2025年にはすでに18件の大型太陽光発電入札が実施されています。台湾は2030年までに280億米ドル規模の洋上風力およびグリーン水素基金を法制化し、エネルギー局が四半期ごとに監視を行っています。これらのプログラムを総合すると、地域的な炭素価格の下限は1トンあたり45米ドル近辺となり、これにより、この10年が終わる前に、排出削減対策が施されていない石炭発電は競争力を失うことになります。

太陽光発電および風力発電のLCOEの急速な低下

アジア太平洋地域の太陽光および風力の均等化発電原価(LCOE)は、2024年に16%低下しました。これは、ポリシリコンの供給過剰、N型セルの効率が25%を超えたこと、および両面受光型モジュールの採用率が70%近くに達したことにより、モジュール価格が1ワットあたり0.09米ドルまで低下したためです。中国の大型太陽光発電の2024年の平均発電コストは1MWhあたり27米ドルとなり、天然ガスよりも35%安くなりました。内モンゴル自治区の風力発電入札では、ローター直径180メートルの6.5MW級タービンの導入により、2025年の落札価格は1MWhあたり31米ドルとなりました。洋上風力は依然として高コストですが、全羅南道では、斗山エナビリティー(Doosan Enerbility)の15MW級ナセルが量産規模に達するにつれ、2028年までに1MWhあたり55米ドルを目指す地域密着型のサプライチェーンが構築されています。継続的なコスト削減により、東アジアの再生可能エネルギー市場の潜在規模は拡大しており、夕方のピーク時のプレミアムを確保するためのハイブリッド蓄電システムの組み合わせが促進されています。

送電網の混雑と出力抑制リスク

2025年に180GWの太陽光発電設備が新設されたもの、送電網の拡張が追いつかず、2026年1月から2月にかけて中国の太陽光発電の出力抑制率は9.2%に達しました。チベットでは、400MWの負荷に対して3GWの送電線1本しか利用できないため、昼間の太陽光発電の17%が廃棄されました。国家電網は2027年までに5本の新しい超高圧回廊の建設に6,500億人民元を割り当てていますが、一般的な建設期間は最大4年に及びます。北海道ではHVDC導入後の出力抑制が減少しており、対象を絞った送電網の整備によってボトルネックは解消可能であることが示されていますが、韓国では依然として、蓄電設備が併設されていない場合、変動型再生可能エネルギーの割合を25%に制限しています。継続的な送電網の混雑は、短期的な新規導入を抑制し、東アジアの再生可能エネルギー市場の成長余地を狭めています。

セグメント分析

2025年時点で、太陽光発電は設置容量の53.1%を占めました。継続的なコスト低下、砂漠のメガ・ベース、および屋根設置義務化によりその優位性は確固たるものとなっていますが、ポリシリコンの監査によりサプライチェーンは二極化しています。海洋エネルギーの2025年のベースは300MW未満と低いもの、CAGR43.4%を支えており、韓国のシファ堰や日本のプロテウス・タービンが商業化の準備が整っていることを示しています。

タービンの大型化により風力発電の貢献度が高まっています。16MW級のプラットフォームは現在、年間80GWhを発電しており、2020年の発電量は2倍に増加しました。中国の3.6GW級豊寧(フォンニン)発電所のような揚水発電は変動する出力を安定させ、一方、九州での地熱発電の追加は日本のエネルギー構成を多様化させています。太陽光発電のコストが1ワットあたり0.10米ドルを下回る中、集光型太陽熱発電やバイオエネルギーは依然としてニッチな存在にとどまっています。海洋技術のパイロット事業が成功すれば、東アジアの再生可能エネルギー市場のフロンティアは、従来の資源の枠を超えて拡大する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の脱炭素化義務と補助金制度

- 太陽光発電および風力発電のLCOEの急速な低下

- データセンターおよび重工業の買い手による企業間電力購入契約(Corporate-PPA)のブーム

- 国境を越えるHVDC「スーパーグリッド」の整備(中国・日本・韓国)

- 地域別洋上風力発電製造クラスター(福建省、全羅南道)

- AIを活用した発電予測が、電力網への導入上限を引き上げる

- 市場抑制要因

- 送電網の混雑と出力抑制リスク

- 陸上資産における土地利用および許認可の遅延

- 新疆の監査による圧迫から生じたポリシリコン価格の高騰

- 洋上風力発電所の台風地域における保険料

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力発電(陸上および洋上)

- 水力発電(小規模、大規模、PSH)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力・波力)

- エンドユーザー別

- ユーティリティ

- 商業・産業用

- 住宅

- 地域別

- 中国

- 日本

- 韓国

- 台湾

- その他の東アジア(モンゴル、香港、マカオ)

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- State Power Investment Corporation(SPIC)

- China Three Gorges Corp(CTG)

- JinkoSolar Holding Co Ltd

- LONGi Green Energy Technology Co Ltd

- Xinjiang Goldwind Science & Technology Co Ltd

- Trina Solar Ltd

- JA Solar Technology Co Ltd

- Siemens Gamesa Renewable Energy SA

- Vestas Wind Systems A/S

- Eurus Energy Holdings Corp

- Korea Electric Power Corp(KEPCO)

- JERA Co Inc

- Mitsubishi Corp(Renewables)

- Orsted A/S(Taiwan JV)

- CGN New Energy Holdings Co Ltd

- Shenergy Group Co Ltd

- Tokyo Electric Power Renewable Power Co

- Hanwha Q-Cells Co Ltd

- SK E&S Co Ltd

- Orsted Japan KK

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日