卵の包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Egg Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064401

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

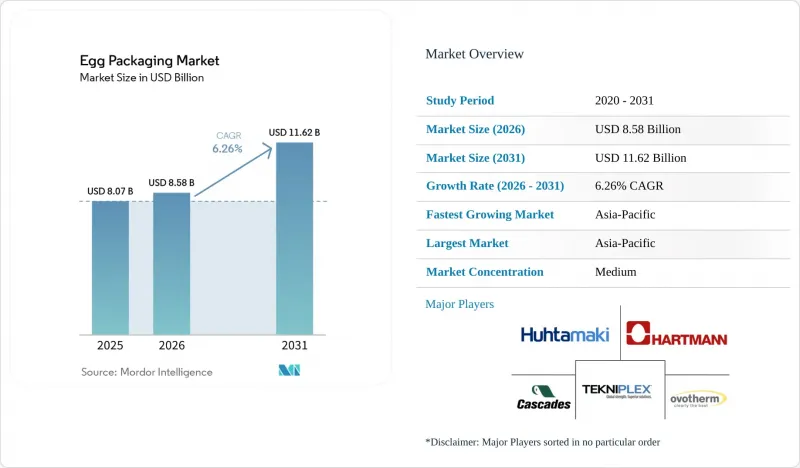

Mordor Intelligenceによると、卵包装市場の規模は、2025年に80億7,000万米ドル、2026年に85億8,000万米ドルとなり、2031年までに116億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.26%で成長すると見込まれています。

本レポートは、製品タイプ(カートン、トレイ、コンテナなど)、素材タイプ(プラスチック、紙、成形繊維など)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、専門店)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の卵包装市場の動向とインサイト

世界の卵消費量と家禽生産量の増加

2023年の世界の鶏卵生産量は9,100万トンを超え、一部の生産地域で鶏群の損失が発生したにもかかわらず、卵包装市場の需要の下支えは堅調に維持されました。アジアは世界の卵生産量の70%以上を占め、中国だけで世界の生産量のほぼ半分を占めており、アジアは包装需要の成長の中心地であり続けています。「OECD-FAO農業見通し2025-2034」によると、中低所得国における肉、乳製品、卵からのタンパク質消費は引き続き増加するとされており、小売システムの整備が進むにつれて、さらなる包装需要を支えることになります。インドは2023年の卵生産量で世界第2位(シェア8%)を占め、バラ売りから小売向けパッケージ販売への移行により、生産量の伸びだけから予想されるよりも速いペースで包装使用量が増加しています。また、2022年から2024年にかけての高病原性鳥インフルエンザ(HPAI)の流行は貿易の流れを変え、国境を越えた輸送における標準化された保護用パッケージの役割を高めるとともに、卵包装市場の長期的な需要動向を強化しました。

成形繊維およびリサイクル可能なパッケージへの移行加速

小売業者、規制当局、消費者がリサイクル可能でプラスチック使用量の少ない包装をより重視するにつれ、卵包装市場は成形繊維や紙ベースの形態へと移行しています。欧州連合(EU)では、マーケティングおよび包装に関する規制により、従来のプラスチック製包装へのコンプライアンス負担が増大し続けており、卵パックにおける繊維ベースの代替品への広範な移行を後押ししています。ドイツでは2024年に卵の生産量が4.2%増加し、放し飼いおよび有機卵の生産量も伸びました。これにより、プレミアム性や持続可能性を重視した棚配置に適したパッケージ形態が後押しされました。日本でも政策主導による包装の転換が進んでおり、プラスチック資源循環対策や小売業者の脱炭素化プログラムにより、成形パルプ製パッケージへの注目が高まっています。カスケード社は2024年6月、成形パルプ製のベースと再生ボード製のスリーブを組み合わせたハイブリッド設計の「Fresh GUARD EnVision」を発売し、この方向性をさらに強化しました。これは、卵の包装市場が単なる素材の1対1の切り替えではなく、統合された持続可能な形態へと移行していることを示しています。

パルプ、再生紙、樹脂の価格変動

原料コストの変動は、卵包装市場における最も明白な事業上の制約の一つであり続けています。なぜなら、繊維、紙、樹脂の価格変動は、顧客との契約条件が調整されるよりも早く、加工業者の利益率に影響を及ぼす可能性があるからです。Fastmarketsの報告によると、2025年にかけて欧州の紙包装コスト指数が急上昇しました。これは、エネルギーや繊維原料の価格が、いかに急速に包装メーカーにとって不利な方向に動くかを反映しています。北米では、Packaging Diveが2025年に入りコンテナボード価格が1トンあたり最大70米ドル上昇したと報じており、これが段ボールや紙製包装の採算性に引き続き圧力をかけています。PaperIndexはまた、パルプがクラフト紙の生産コストの40~60%を占めるのが一般的であると指摘しています。これが、繊維価格の短期間の急騰でさえ、製紙工場の出荷価格やコンバーターの利益率に即座に影響を与える理由を説明しています。こうしたサイクルが長期化すると、小規模な地域コンバーターはより大きな影響を受けやすくなります。なぜなら、彼らは通常、購買力やヘッジ能力が低く、卵包装市場内で原材料のバランスを調整する選択肢も少ないからです。

セグメント分析

2025年時点で、卵包装市場シェアの59.16%をカートンが占めていましたが、トレイは2026年から2031年にかけて7.63%という最も高いCAGRで推移すると予測されています。カートンは、強力なブランド認知度、消費者に馴染みのある取り扱いやすさ、そしてスーパーマーケット、ハイパーマーケット、専門店の棚形式を問わず幅広い互換性を提供するため、小売主導のサプライチェーンにおいて依然として中心的な役割を果たしています。トレイの人気が急速に高まっている背景には、ケージフリーや放し飼いシステムにおいて、農場から選別場への移動、外食産業への供給、および大量処理において、30個入りの輸送フォーマットへの依存度が高いことが挙げられます。また、高速選別装置も製品設計に影響を与えています。例えば、SANOVO社のOptiGrader 600は1時間あたり最大21万6,000個の卵を処理できるため、寸法が安定しており、確実な脱箱性能を備えたパッケージが求められています。コンテナやその他の形態は、プレミアムおよびスペシャリティ製品プログラムにおいて依然として存在していますが、予測期間中の卵包装市場の全体的な構造を変えることはありません。

運用面において重要なのは、ケージフリー方式では従来のケージ飼育に比べて卵のサイズばらつきが大きくなる傾向があり、そのため初期の取り扱い段階において、衝撃吸収性に優れたトレイ形状がより有用になるという点です。この傾向は、卵がブランド小売用パックに届く前の段階でもトレイ需要を支えており、成長の原動力は販売促進上の嗜好ではなく、生産慣行に組み込まれていると言えます。卵包装市場においては、製品開発もまた、輸送時の保護機能とブランド商品の陳列効果を単一のパッケージで両立させるハイブリッド構造へと移行しつつあります。カスケード社は、「Fresh GUARD EnVision」によってその方向性を示しました。この製品は、成形パルプ製のベースとコーティングされた再生ボード製のスリーブを組み合わせたもので、高付加価値フォーマットにおいてトレイとカートンの機能がどのように重なり始めているかを示しています。したがって、卵包装業界では、切り替え作業を削減し、自動化を支援し、別々の包装システムを強いることなく小売での陳列と流通時の保護の両方を満たすことができるデザインが、より重視されるようになっています。

地域別分析

アジア太平洋地域は2025年に卵包装市場シェアの42.64%を占め、2031年までCAGR7.38%で拡大すると予測されています。FAOのデータによると、中国は世界の卵生産量の約49%を占めており、同地域にトレイやカートンに対する非常に大きな国内需要基盤を提供しているため、依然として中核的な存在となっています。インドは生産量の8%を占め、世界第2位にランクインしており、バラ売りから組織化された小売パッケージ販売への移行が進んでいることから、都市部および都市周辺部の流通チャネルにおいて、構造的な包装需要が生まれています。一方、日本は異なる需要パターンを示しており、プラスチック使用に対する政策的な圧力や小売業者の脱炭素化プログラムにより、成形パックや紙製パッケージの採用が拡大しています。アジア太平洋地域の卵包装市場全体では、小売の組織化と食品安全意識の高まりにより、オープントレイでの販売が徐々にラベル付き消費者向けパッケージへと移行しています。

北米と欧州は数量面ではアジア太平洋地域には及ばなかったもの、トレーサビリティ、ケージフリーへの転換、およびプレミアムな販売基準がすでに確立されていたため、卵包装市場において依然として最も高価値な地域の一つであり続けました。ドイツの卵生産量は2024年に4.2%増加して137億個となり、放し飼いおよび有機卵の生産がより力強い伸びを見せ、プレミアムな成形繊維製パッケージへの需要を支えました。欧州では、規制の動向が生産および表示基準の厳格化を引き続き後押ししました。一方、米国では、FDAのトレーサビリティ枠組みにより、ロットコードや追跡機能をサポートするよう包装サプライヤーへの圧力が維持されました。2025年に施行された米国のいくつかの州におけるケージフリー法も、動物福祉の主張や差別化された小売ポジショニングに結びついた、高付加価値のカートンに対する需要の拡大を後押ししました。

南米、中東・アフリカは、包装の普及率が成熟市場に比べて依然として低く、地域間格差も大きいもの、卵包装市場における次の構造的な成長のフロンティアとなっています。ブラジルとアルゼンチンでは、スーパーマーケットの拡大、コールドチェーンの改善、都市部での消費拡大の恩恵を受けており、これらが相まって、バラ売りから小分け包装への移行を後押ししています。中東では、国内の家禽自給自足プログラムや輸出主導の貿易の流れにより、標準化された保護包装の必要性が高まっています。また、2025年の緊急卵輸出におけるトルコの役割は、貿易の混乱がいかに迅速に輸送対応型パッケージへの需要を拡大させるかを示しました。アフリカでは、商業的な養鶏事業が拡大していますが、インフラの格差や再生繊維の生産能力の限界により、当面は低コストのプラスチック製パッケージが主流となる一方、予測期間の後半には成形繊維製品の成長余地が残されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の卵消費量と家禽生産量の増加

- 成形繊維およびリサイクル可能なパッケージへの移行が加速

- 近代的な食料品小売業の拡大とオンライン食料品配送の拡大

- 食品安全、表示、およびトレーサビリティに関する要件の強化

- ケージフリー、有機、および機能性卵に対するプレミアムパッケージングの需要

- 高速選別およびフルフィルメントに対応した自動化対応パッケージ設計

- 市場抑制要因

- パルプ、再生紙、樹脂の価格変動

- 食品接触材料および包装廃棄物に関する規制への対応コストの増加

- 鳥インフルエンザによる卵の供給変動とカートン需要の変動

- 食品接触用PCRの不足と承認のボトルネック

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- カートン

- トレイ

- コンテナ

- その他の製品タイプ

- 素材のタイプ別

- プラスチック

- 紙

- 成形繊維

- その他の素材タイプ

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテール

- 専門店

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hartmann Packaging A/S

- Huhtamaki Oyj

- Tekni-Plex, Inc.

- Cascades Inc.

- Ovotherm International Handels GmbH

- CKF Inc.

- Primapack

- EUROPACK, a.s.

- Dispak Ltd.

- Omni-Pac Group

- Nippon Molding Co., Ltd.

- GREENLINK GROUP CORP.

- Keyes Packaging Group

- Eipack Barneveld B.V.

- Eggbox GmbH

- EnviroPAK Corporation

- Henry Molded Products, Inc.

- Carton Packaging Pty Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日