発泡性包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Effervescent Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064399

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

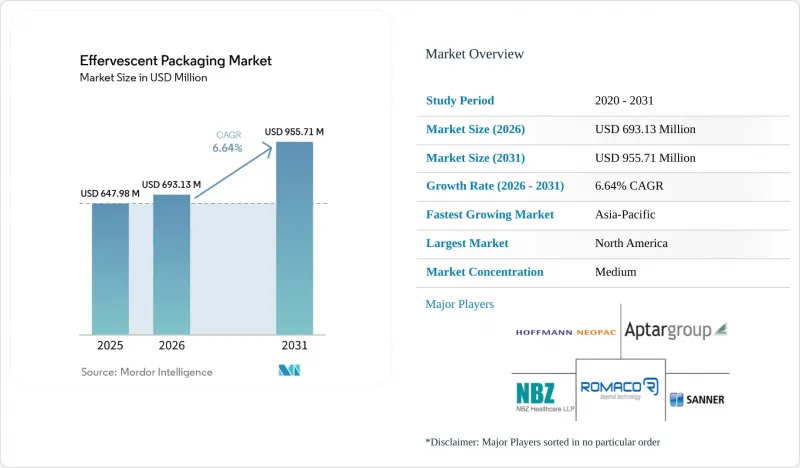

Mordor Intelligenceによると、発泡性飲料の包装市場規模は、2025年に6億4,798万米ドル、2026年に6億9,313万米ドルとなり、2031年までに9億5,571万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.64%で成長すると見込まれています。

本レポートは、包装形態(チューブ、ブリスター、小袋およびスティックパック、ボトルおよびキャニスター、ストリップパック)、素材タイプ(プラスチック、アルミニウム、ガラス、紙など)、製品形態(錠剤、粉末、顆粒)、エンドユーザー産業(食品・飲料、ニュートラシューティカルおよび栄養補助食品、家庭用品など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の発泡性包装市場の動向と洞察

発泡性OTCおよびサプリメント製品の消費拡大

発泡性包装市場は、サプリメントや一般用医薬品(OTC)において、速溶性でより飲みやすい投与形態への明確なシフトの恩恵を受けています。従来の錠剤を飲み込むことが不便な使用事例では、発泡性製剤に対する患者の好みが依然として強く、これが特殊なチューブ、ブリスター、小袋に対する継続的な需要を支えています。RSC Pharmaceutics誌に掲載された査読付き論文では、パラセタモール、アスピリン、ビタミン剤の発泡剤型について、吸収が速く、患者からの支持も強いことが報告されており、発泡剤包装市場におけるこの剤形の継続的な採用を裏付けています。また、ブランドオーナーは発泡剤の製品ラインを隣接するウェルネス分野にも拡大しており、これにより発泡剤包装市場の顧客基盤は、従来の薬局需要を超えて広がっています。この変化は重要な意味を持ちます。なぜなら、これらの製品が規制の厳しいチャネルや薬局主導のチャネルに進出すると、通常、それに伴って包装の仕様も厳格化されるからです。その結果、発泡剤包装市場は数量・金額の両面で成長しており、調達動向は、より高性能で、外観に配慮した包装形態へと移行しています。

防湿性チューブ、ブリスター、乾燥剤付きキャップへの需要の高まり

発泡性製剤の包装市場は、製品の反応性により安定性が湿度に極めて敏感であるため、強力な防湿性能に依存しています。このため、コンバーターやブランドオーナーは、乾燥剤キャップを一体化したチューブや、より信頼性の高いバリア性能を発揮できるブリスター構造へと移行しています。医薬品包装に関する業界レポートによると、一体型乾燥剤システムは、包装構造を簡素化し、吸湿材が患者と直接接触するのを防ぐことができるため、受け入れが進んでいます。実用的な観点から見ると、これは発泡性製剤の包装市場における価値提案を変化させるものです。なぜなら、検証済みのキャップ性能が、材料の選択と同様に重要になるからです。南アジアおよび東南アジアの高湿度市場においても、冷間成形アルミニウム製フォーマットに対するプレミアム需要が高まっており、そこでは防湿性がしばしば必須要件として扱われています。また、スマート吸湿剤技術も認定プロセスに入りつつあり、発泡性製剤の包装市場が、受動的な封じ込めから、より能動的な保護システムへと移行していることを示しています。

高バリア性材料および乾燥剤コンポーネントの高コスト

発泡性パッケージ市場は、依然として高品質なバリア材や特殊な乾燥剤コンポーネントの高コストにさらされています。これは、医薬品グレードの保護を必要としながらも、大規模な買い手のような規模の経済を享受できない中規模の栄養補助食品およびコンシューマーヘルスブランドにとって、特に厳しい状況です。貿易報告によると、2025年半ばまでに米国セクション232に基づくアルミニウム関税が50%に達し、これによりパッケージ用途向けのアルミニウムの納入コストが急激に上昇しました。さらに2026年の報告では、米国中西部におけるアルミニウムの地域プレミアムが1ポンドあたり1米ドルを上回ったことも示されており、ベースメタルの価格変動リスクをヘッジしていたとしても、地域プレミアムがコスト圧力をさらに強める可能性があるという点を裏付けています。これにより、小規模なコンバーターは発泡性包装市場において不利な立場に置かれることになります。なぜなら、彼らは原材料コストの上昇と、利益率回復への道のりの厳しさという両方の課題に直面しているからです。また、これは発泡性包装市場における業界再編を後押しする要因ともなります。なぜなら、大規模な統合型企業の方が、調達リスク、配合変更コスト、および長期化する顧客認定プロセスの管理において、より有利な立場にあるからです。

セグメント分析

2025年時点で、発泡性製剤用包装市場におけるチューブ製品のシェアは42.71%を占めていましたが、2031年までの市場規模見通しでは、ブリスター包装がCAGR7.53%で拡大すると予測されています。チューブ製品は、消費者の親しみやすさと、乾燥剤を内蔵したキャップ機能、そして簡単な取り出し方法を兼ね備えているため、発泡性製剤用包装市場の中心的な存在であり続けています。この構造は、複数回分の保管と湿気管理を同一パッケージ内で実現する必要がある薬局、サプリメント、家庭用品のチャネルにおいて、引き続き良好に機能しています。しかし、ブリスター包装は、新たなコンプライアンス要件や服薬遵守の目標に合致する単回投与管理、カレンダー化、トレーサビリティ機能をサポートしているため、発泡性製剤包装市場において急速に普及しています。熱帯地域や高湿度地域では、コスト面での懸念よりもバリア性能が優先される場合、コールドフォーム・ブリスターソリューションも受け入れられつつあります。

サシェやスティックパックは、携帯性と1回分単位の利便性が製品ポジショニングの核心となるスポーツ用水分補給や機能性食品の用途を通じて、発泡性製剤の包装市場に新たな需要をもたらしています。Hermes Pharma社が検証済みの、子供用安全機能と高齢者向け配慮を兼ね備えたスティックパックは、利便性を重視する発泡性製剤の包装市場においても、より正式な安全基準への移行が進んでいることを示しています。ボトル、キャニスター、ストリップパックは、価格競争力、大容量充填、あるいは新興市場における投与量の確保が依然として重要視される発泡性製剤の包装市場において、その地位を維持しています。同時に、PPWR(プラスチック製容器のリサイクル要件)は発泡性製剤の包装市場全体でパッケージの再設計を推進しており、サナー社が発売したテザー付きキャップは、既存の充填ラインに変更を強いることなく、コンバーターがチューブ形式をリサイクル要件に適応させていることを示しています。

2025年時点でアルミニウムは需要の33.28%を占めており、ブリスター、ストリップパック、チューブ構造にわたる発泡性製剤包装市場におけるその強固な存在感を裏付けています。製剤が極めて敏感であり、すでに検証済みの包装仕様に縛られている場合、アルミニウムの極めて低い水分透過性と酸素遮断性は他素材では容易に再現できないため、その地位は依然として堅固です。これにより、発泡性製剤の包装市場において、特に材料の代替が進みにくい規制対象の医薬品用途において、アルミニウムには構造的な優位性が生まれています。一方で、関税措置や地域ごとの価格プレミアムによりコスト面での課題が増大しており、コンバーターやブランドオーナーの調達圧力は高まっています。このため、バイヤーがより軽量でリサイクル性が高く、あるいは複合素材の代替案を模索している状況下でも、アルミニウムは発泡性製剤の包装業界において戦略的に重要な位置を占め続けています。

発泡性製剤の包装市場において、プラスチックは依然として数量ベースで最も広く使用されている素材です。特にチューブやボトルにおいては、ポリエチレンやポリプロピレンが既存の生産ラインの経済性や主流の充填システムに適しています。PPWR(ポリプロピレン・ワイド・リサイクル)の普及により、単一素材のプラスチック構造への移行が加速しており、リサイクル可能性が以前よりも直接的に素材選定に影響を与えるようになっています。紙素材を用いた開発も進展しており、ネオパック(Neopac)は「PaperX FiberTop」コンセプトを発表し、モンディ(Mondi)は、高バリア紙がより複雑な多素材構造に取って代わり始める用途向けに、バリア紙の生産能力拡大に1,600万ユーロ(1,870万米ドル)を投資しました。コンスタンティア・フレキシブルズも、コンスタンティア・タイヒ工場の生産能力拡大に5,000万ユーロ(5,400万米ドル)を投資しました。これは、発泡性飲料のパッケージ市場が、供給の確保と、より持続可能な材料への道筋を徐々に模索することとのバランスを取っていることを示しています。

地域別分析

2025年時点で、北米は発泡性製剤包装市場の32.74%のシェアを占めていましたが、アジア太平洋地域は2031年までの発泡性製剤包装市場規模の見通しにおいて、CAGR7.89%で拡大すると予測されています。北米が発泡性製剤包装市場をリードしているのは、OTC(一般用医薬品)の流通ネットワークが確立されており、ブランドサプリメントの販路が深く、組織化され、量販店において高い認知度を誇っているためです。また、同地域は医薬品包装においてより高い技術水準を有しており、それが高度なブリスター包装、ストリップパック、および乾燥剤一体型チューブ形式への需要を支えています。2025年にSanner社がノースカロライナ州グリーンズボロに施設を開設したことは、米国国内での製造が持つ商業的価値を反映したものであり、リードタイムの短縮や関税リスクの低減は、医薬品およびニュートラシューティカル(栄養補助食品)の顧客にとって直接的なメリットとなります。カナダとメキシコは、医薬品製造および輸出活動を通じて地域の需要をさらに押し上げており、ニアショアリングの動向が、発泡性製剤パッケージ市場における北米の戦略的重要性を維持するのに寄与しています。

欧州は、他のほとんどの地域に比べて規制が包装デザインに直接的な影響を与えるため、発泡性製剤包装市場の主要な中心地であり続けています。PPWR(包装包装材規制)は2025年2月に発効し、2026年8月から適用されます。これは、同地域にサービスを提供するコンバーターが、すでにリサイクル可能なデザイン目標と湿気性能の要件とのバランスを取っていることを意味します。ドイツ、英国、フランス、イタリア、スペインが引き続き地域の需要を牽引しており、中でもドイツは包装加工および医薬品製造の拠点として際立っています。英国では、ブレグジット後の表示要件により独自のコンプライアンス要件が加わっており、英国とEUの両方の市場を横断する必要がある製品ラインにとって、その複雑さが増しています。

アジア太平洋地域は、発泡性製剤包装市場において最も急速に成長している地域ブロックです。これは、所得の増加、都市化、そして健康意識の高まりが、発泡性製剤製品の顧客基盤を拡大しているためです。中国とインドは、国内需要の成長と大規模な医薬品・栄養補助食品の製造能力を兼ね備えているため、発泡性製剤包装市場にとって特に重要です。日本と韓国はより成熟した需要構造を示していますが、より厳格な品質への期待や、患者に優しい剤形への強い関心を通じて、発泡性包装市場を支えています。中東・アフリカおよび南米は絶対的な規模では依然として小さいもの、湿潤な気候と拡大する薬局ネットワークにより、発泡性包装市場において高バリア性やプレミアムな付加価値を持つ剤形に向けた機会が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 発泡性OTC医薬品およびサプリメント製品の消費拡大

- 防湿チューブ、ブリスター、および乾燥剤入りキャップへの需要の高まり

- スポーツ用水分補給・電解質タブレット製品の形態の拡大

- 高齢者向けおよび持ち運び可能なユニット形式への移行

- EUのリサイクル可能性に関する規制が、単一素材包装のイノベーションを加速させている

- 経口固形製剤パッケージに導入されるスマートトレーサビリティおよび服薬遵守機能

- 市場抑制要因

- 高バリア性材料および乾燥剤部品のコスト高

- 水分感受性上昇の検証と製品故障リスク

- 規制要件および子供用安全装置要件のばらつき

- アルミニウムおよびポリマーのコスト変動、関税リスクを含む

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 包装形態別

- チューブ

- ブリスター

- 小袋およびスティックパック

- ボトルおよびキャニスター

- ストリップパック

- 素材のタイプ別

- プラスチック

- アルミニウム

- ガラス

- 紙

- その他の素材タイプ

- 製品形態別

- タブレット

- パウダー

- 顆粒

- エンドユーザー産業別

- 食品・飲料

- 医薬品

- パーソナルケア・コスメ

- ニュートラシューティカルズおよび栄養補助食品

- 家庭

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sanner GmbH

- Romaco Pharmatechnik GmbH

- NBZ Healthcare LLP

- Gerresheimer AG

- AptarGroup, Inc.

- Constantia Flexibles Group GmbH

- Parekhplast India Limited

- Hoffmann Neopac AG

- Huhtamaki Oyj

- UFlex Limited

- Tekni-Plex, Inc.

- ACG

- ALPLA Werke Alwin Lehner GmbH & Co KG

- Mondi plc

- SCHOTT AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日