AIを活用した労働力計画:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI-Powered Workforce Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064398

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

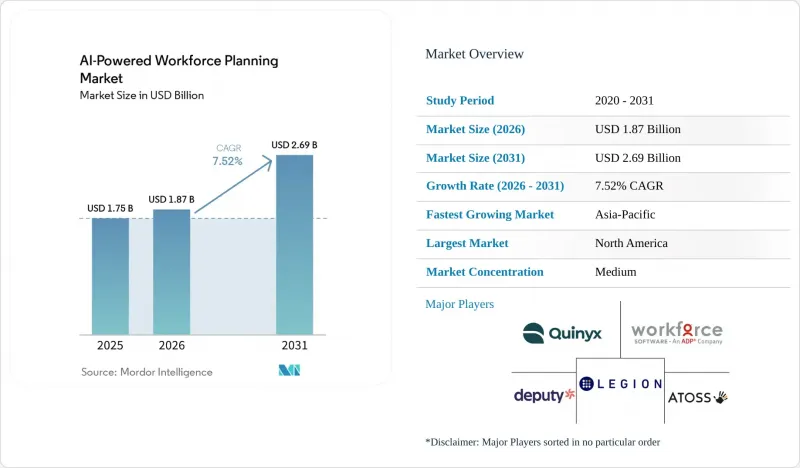

Mordor Intelligenceによると、AIを活用した人員計画市場の規模は、2025年の17億5,000万米ドルから2026年には18億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.52%で推移し、2031年には26億9,000万米ドルに達すると予測されています。

本レポートは、構成要素(ソフトウェアおよびサービス)、ソフトウェアの種類(人員スケジューリング・計画、人員分析など)、導入形態(クラウドおよびオンプレミス)、組織規模(大企業および中小企業)、エンドユーザー業界(政府・公共部門など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIを活用した人員計画市場の動向とインサイト

自律型AIコパイロットが企業の計画サイクルを短縮

AIを活用した人員計画市場は、単なる支援型AIツールの枠を超え、データの連携、シナリオの実行、そして人的介入を最小限に抑えたアクションの提案が可能な自律型システムへと移行しつつあります。2025年および2026年の製品リリースは、自律的な計画ワークフローが実験的なパイロット段階にとどまるのではなく、主要な人員管理ソフトウェアのロードマップに組み込まれつつあることを示しています。Legionは2026年1月に90件以上のAI人材管理イノベーションを発表し、Eightfoldは2026年5月にTalentForgeを導入し、企業が同社のタレントインテリジェンスレイヤー上でカスタムHRアプリケーションを構築できるようにしました。この変化により、特に労働力予測、スケジュール、スキルデータを同時に更新する必要がある場合、計画上の課題と運用上の対応との間のギャップが縮小されます。また、買い手が定期的な報告ではなく継続的な計画策定をますます期待するようになるにつれ、依然として低速で人間によるレビューを伴うバッチ処理ワークフローに依存しているベンダーにはプレッシャーがかかっています。ガバナンスが日々の計画策定プロセスに組み込まれている場合にのみ、高速な自動化がAIを活用した人材計画市場を支えることになるため、企業には依然として強力なオーバーライドルールと監査可能なワークフローが必要です。

ハイブリッドおよび分散型労働力におけるデータ駆動型人材配置の必要性

ハイブリッドおよび分散型ワークモデルにより、AIを活用した人員計画市場において、静的な人員状況のスナップショットの有用性は大幅に低下しています。購入者は、拠点、チーム、従業員タイプを横断した人員配置レベル、スケジュール、社内異動、労働需要、予算制限について、リアルタイムの可視性をますます必要としています。SD Worxの報告によると、欧州企業の48.2%が、2026年の優先事項として人員計画を位置づけた主な理由として、スケジューリングの効率化と適切な人員配置を挙げています。この傾向は、多くの雇用主が単にデジタル実験を行うためではなく、日々の業務の継続性とサービスレベルを維持するためにこれらのツールを導入していることを示しています。OracleのFusion Cloud HCMに組み込まれたAIエージェントもまた、ベンダーが社内異動、キャリア開発、後継者計画、給与計算の異常検知を、単一の連携したワークフローに統合している様子を示しています。ハイブリッドな勤務形態が定着する中、人材の可用性とビジネス需要を結びつけるプラットフォームは、AIを活用した人材計画市場においてその地位を強化しています。

HR AIモデルにおけるデータプライバシー、説明可能性、およびバイアスのリスク

AIモデルが業務配分、業績評価、従業員モニタリング、またはスキル推論に影響を与える場合、コンプライアンス上の圧力は、AIを活用した人材計画市場にとって依然として現実的な足かせとなっています。EU AI法は、職場におけるAIのいくつかの用途を高リスクと分類しており、導入前に購入者がより厳格な文書化、監視管理、および説明責任の体制を整備することを求めています。米国では、カリフォルニア州のFEHA(公平雇用住宅法)の義務やニューヨーク市の年次バイアス監査要件などの規制により、企業は購入を承認する前に、バイアステスト、記録の保存、および監査可能な意思決定ログを要求するよう迫られています。これらの義務は導入コストを押し上げ、特に専任のガバナンスチームを持たない中小ベンダーにとっては、販売サイクルを長引かせる要因となります。また、説明可能性が単なるコンプライアンス上のオプション機能ではなく、購入の核心的な基準となりつつあるため、製品設計にも影響を及ぼしています。その結果、規制の厳しい環境下では導入のペースが鈍化していますが、一方で大手ベンダーは、ガバナンス体制の整備を武器に、AIを活用した人員計画市場において差別化を図っています。

セグメント分析

2025年時点で、AIを活用した人員計画市場のシェアの63.12%をソフトウェアが占めており、スケジューリング、分析、および計画プラットフォームが、企業導入における基盤となる技術層であり続けていることを示しています。この割合は、多くのベンダーが採用している「プロダクト主導型」の構造を反映しており、ソフトウェアのサブスクリプションによって顧客基盤が確立された後、サービス業務を通じてチームや地域全体へと拡大していくという流れを示しています。それでもなお、サービス部門は2031年までCAGR10.41%で成長すると予測されており、これは構成セグメントの中で最も速いペースであり、導入の複雑さが増している分野を示しています。ソフトウェアの規模とサービスの成長との間に生じているギャップは、購入者がもはや単なるツールを購入しているのではなく、設定、ガバナンス支援、運用支援も併せて購入していることを示唆しています。この傾向は、AIを活用したワークフォースプランニング市場が、ルールベースの自動化からモデル駆動型の計画策定および継続的なワークフォースインテリジェンスへと移行するにつれて、より顕著になってきています。

ベンダーが、労働規則、労働組合の条件、業界分類など、プラットフォームを効果的に活用する前に現地での設定が必要な業種や国へ事業を拡大するにつれ、サービス需要はさらに高まります。ATOSSは2024年度に3,590万ユーロ(3,880万米ドル)のコンサルティング収益を報告し、前年比8%増となりましたが、その増加の一部は、医療や物流分野におけるより複雑な導入に起因するとされています。AIを活用した人員計画業界において、この結果は、多くの高度な計画・スケジューリングの使用事例において、製品主導のオンボーディングだけでは依然として不十分であることを示しています。また、サービス層は、稼働後に消えていく一時的な導入の架け橋ではなく、有意義な収益源であり続けることができることを意味します。スケーラブルなソフトウェアと、強力な設定、統合、変更サポートを組み合わせることができるベンダーは、AIを活用した人員計画市場において、より持続的な収益を獲得できる可能性が高いでしょう。

2025年時点で、ソフトウェア種別セグメントの37.14%を勤怠管理が占めていましたが、ワークフォース・アナリティクスは2031年までCAGR9.33%で成長すると予測されており、これは管理機能から意思決定支援へのシフトを反映しています。多くの企業顧客において、コンプライアンス、労働規則、給与計算との連携、およびスケジュール実行が依然としてプラットフォーム選定の基盤となっているため、勤怠管理は中心的な位置を占め続けています。ワークフォース・アナリティクスの拡大が加速しているのは、購入者がワークフォースデータをコスト、リスク、スキルの可用性、およびキャパシティの意思決定に結びつけるシステムをますます求めているためです。これにより、ソフトウェア予算の枠組みが変化しています。なぜなら、計画ツールは単なる人事アプリケーションとしてだけでなく、オペレーティング・インテリジェンスのレイヤーとしても評価されるようになっているからです。AIを活用したワークフォース・プランニング市場において、このアップグレードサイクルは、基本的な記録管理機能よりも、予測および処方機能へとより多くの価値をシフトさせています。

スケジュール管理、休暇・欠勤管理、パフォーマンス管理などのトランザクションモジュールは、日常業務に密接に関わり、短期間での置き換えが難しいため、依然として定着しています。次の投資段階では、これらのモジュールの上に位置し、出勤状況、パフォーマンス、人員配置のシグナルを統合された計画ビューで解釈する分析ツールへと移行しています。Orgvueは2025年12月、自動化された役割グループ化や組織データ向けの自然言語アシスタントを含む「Henshaw AIスイート」を導入しました。これにより、手作業にかかる時間が数ヶ月から数分に短縮されました。この種の機能は、役割のクラスタリングの高速化、スキルマッピングの精度向上、そしてキャパシティのギャップが事業継続性に影響を及ぼす前に早期に検知することを可能にします。その結果、AIを活用した人員計画市場では、運用データを静的なレポートではなく、将来を見据えた計画的なアクションに変換できるベンダーが評価されています。

地域別分析

2025年、北米はAIを活用した人材計画市場の38.56%を占め、最大の地域貢献者となりました。これは、早期からの企業向けAI投資、成熟したクラウドHCMの導入、そしてより強固なソフトウェア調達サイクルを反映したものです。米国はその地位の中核であり続けています。これは、大規模な医療システム、テクノロジー企業、小売業者が、分散した労働力や複雑な労働モデルにわたって多大な計画ニーズを抱えているためです。病院は依然として高い離職コストを吸収しており、人材流出を抑えるために、より精度の高い人員配置予測とスケジューリング管理を必要としているため、医療システムにおける労働力の圧力は特に重要な課題であり続けています。カリフォルニア州のFEHA(公平雇用住宅法)の規定や、ニューヨーク市の年次バイアス監査要件も、より明確な管理機能、強力な監査対応能力、および文書化された意思決定ロジックを備えたプラットフォームへの需要を後押ししています。国境を越えた人材の可視化や地域間の労働力調整が企業の労働力戦略において重要性を増すにつれ、カナダとメキシコからも、規模は小さいもの拡大しつつある需要が加わっています。

アジア太平洋地域は2031年までCAGR9.67%で成長すると予測されており、AIを活用した労働力計画市場において最も成長の速い地域となります。同地域の成長は、中国の企業向けAIプログラム、インドの巨大なテクノロジーサービス基盤、そして高齢化する労働力構造の中で労働力不足をより厳格に管理する必要性がある日本によって牽引されています。また、特にテクノロジーやビジネスサービス分野において、広範な事業拠点にわたる正社員、契約社員、ギグワーカーの調整が必要であることも、需要を後押ししています。オーストラリア・ニュージーランド、日本、韓国、およびその他アジア太平洋地域が地域の基盤を拡大しており、特に韓国では、エレクトロニクスや半導体業界におけるスケジューリングの使用事例において、早期の進展が見られます。

欧州はAIを活用した人員計画市場において重要な地位を占めていますが、同地域での導入は、他のいくつかの地域に比べてより厳しいコンプライアンス要件や、より慎重なガバナンス審査によって形作られています。ワークデイは2026年3月、ドイツ企業の41%が2025年に従業員の60%以上がAIツールを使用していたと報告しており、これはDACH地域全体で職場におけるAIの浸透度が高いことを示しています。また、同様の環境下では、雇用主がAIを活用した人員配置を大規模に導入する前に、共同決定や監視に関する懸念に対処する必要があります。南米では導入がまだ初期段階にあり、ブラジルの金融サービスおよびテクノロジーセクターが需要の漸増を支えています。一方、中東では、より広範なデジタルトランスフォーメーションの取り組みの一環として、AIを活用した人員配置が行われています。アフリカはまだ発展途上ですが、南アフリカやナイジェリアなどの市場における金融サービスや通信業界が、AIを活用した人員配置市場への初期の参入機会を創出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドおよび分散型労働力におけるデータ駆動型の人材配置の必要性

- スキルベースの人材計画および社内異動の導入拡大

- クラウドHCMとERPの統合による継続的な人員需要予測の実現

- 人件費の圧力と生産性向上の必要性

- エージェント型AIコパイロットによる人員計画サイクルの短縮

- AIを活用した企業自動化プログラムに向けた人材の再配置

- 市場抑制要因

- HR AIモデルにおけるデータプライバシー、説明可能性、およびバイアスのリスク

- レガシーデータのサイロ化と、人事、財務、業務部門間の統合の難しさ

- 規制対象および労働組合加盟の職種におけるAIによるスキル推論への信頼度の低さ

- 人事、財務、業務部門にまたがる責任の分散が、企業での導入を遅らせている

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- ソフトウェアタイプ別

- 人員スケジューリングおよび計画

- 勤怠管理

- 休暇・欠勤管理

- ワークフォース・アナリティクス

- 従業員パフォーマンス管理

- その他のソフトウェアタイプ

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 銀行・金融サービス・保険

- ヘルスケア・ライフサイエンス

- IT・通信

- 製造業

- 小売・Eコマース

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア・ニュージーランド

- 韓国

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ATOSS Software SE

- WorkForce Software, LLC

- Quinyx AB

- Legion Technologies, Inc.

- Deputechnologies Pty Ltd.

- Shiftboard, Inc.

- Sona Technologies Ltd.

- TeamOhana, Inc.

- Visier, Inc.

- Orgvue Limited

- Positive Circularity Inc. dba LIFELENZ

- Ando Technologies, Inc.

- Teambridge LLC

- Vemo, Inc.

- INOP B.V.

- JobRoute, Inc.

- Invero Holdings, LLC

- Gloat Ltd.

- Eightfold AI Inc.

- Career Engagement Group d/b/a Fuel50

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日