横断性脊髄炎:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Transverse Myelitis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064371

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

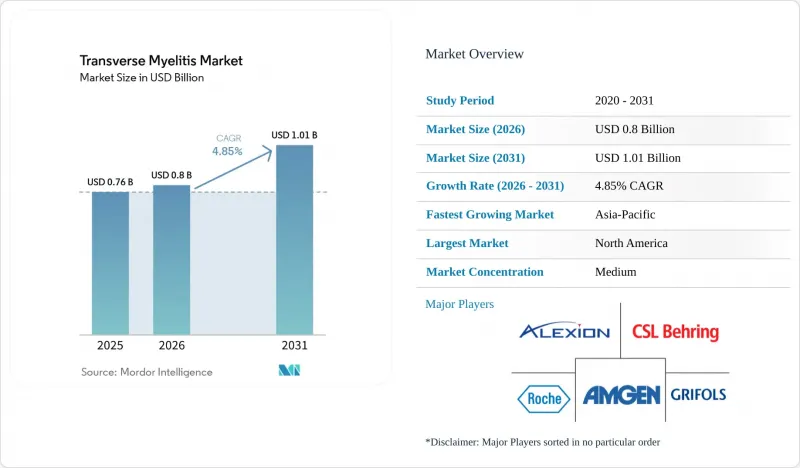

Mordor Intelligenceによると、横断性脊髄炎の市場規模は、2025年の7億6,000万米ドルから2026年には8億米ドルへと拡大し、2026年から2031年にかけてCAGR4.85%で推移し、2031年までに10億1,000万米ドルに達すると予測されています。

本レポートは、タイプ別(診断[MRI、腰椎穿刺/脳脊髄液検査、血液検査、抗体検査]、治療法別[急性期薬物療法、急性期救命処置など])、病因別(特発性、感染後、自己免疫疾患関連など)、エンドユーザー(病院、神経免疫学クリニックなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の横断性脊髄炎市場の動向とインサイト

MRI、髄液検査、抗体検査の迅速化により診断までの期間が短縮

横断性脊髄炎市場は、MRI、髄液検査、および抗体検査により患者がより早期に明確な治療経路へと導かれるようになったため、診断ワークフローの迅速化の恩恵を受けています。ガドリニウムを用いた高磁場脊椎MRIおよびSTIRシーケンスは、NMOSDやMOGADを示唆する縦方向に広範囲に及ぶ病変と、より短い炎症性病変とを区別する上で依然として中心的な役割を果たしています。2026年に発表されたMENACTRIMSのガイダンスでは、AQP4-IgGの検出において、ELISAよりも細胞ベースアッセイ(CBA)を正式に推奨しました。その理由として、CBAの感度が76.7%であるのに対しELISAは47%であり、CBAの特異度は100%に達する可能性があることが挙げられています。この転換は、横断性脊髄炎市場において商業的に重要な意味を持ちます。なぜなら、抗体の識別精度が向上することで、診断が不明確な症例の数が減少し、自己免疫型または脱髄型サブタイプに分類できる患者の割合が増加するからです。また、診断が単なる初期段階ではなく、医師が日常診療で用いることができる治療法への直接的な入り口となるため、検査室の能力と下流の治療へのアクセスとの関連性も強まります。したがって、診断サイクルの短縮は、横断性脊髄炎市場における症例数と価値の両方を支えることになります。特に、検査と治療決定が密接に連携している三次神経科医療システムにおいては、その効果が顕著です。

NMOSDおよびMOGADからの横断性脊髄炎(TM)関連生物学的製剤の採用が治療経済を再構築

この市場には主要適応症に対する専用の承認薬は存在しませんが、現在、血清陽性患者のケアに影響を及ぼしているNMOSD向け生物学的製剤によって、治療経済学は再構築されつつあります。現在のNMOSD治療には、AQP4-IgG陽性疾患に対するエクリズマブ、ラヴリズマブ、イネビリズマブ、サトラリズマブが含まれており、これらの薬剤は、その血清学的枠組みに該当する横断性脊髄炎の症状を示す患者における再発予防への期待を変えました。ドイツの多施設コホート研究によると、リツキシマブとアザチオプリンが依然として実臨床における主要な選択肢である一方、新規承認された治療法は2022年までに治療エピソードの12.3%を占めるまでになり、その重要性を増し続けています。この傾向は、横断性脊髄炎市場においてより高価値な層が存在することを裏付けています。なぜなら、血清陽性が確認された患者は、一般的な急性期管理から、より長期にわたる生物学的製剤による維持療法の経路へと移行できるからです。MOGADについては、疾患特異的な承認が存在せず、IL-6を標的とする治療法に関する現在のエビデンスも小規模なデータセットや観察研究に基づいているため、依然として不透明な部分がありますが、その方向性は明確です。血清学的検査がより日常的になるにつれ、横断性脊髄炎市場では、広範な特発性というラベルではなく、定義された神経免疫学のプロトコルに基づいて管理される症例がより大きな割合を占めるようになるでしょう。

横断性脊髄炎に特化した承認治療法が存在しないことが、償還のグレーゾーンを招いています

横断性脊髄炎を単独の適応症としてFDAまたはEMAが承認した治療法が存在しないため、市場は依然として構造的な上限に直面しています。標準的な急性期治療は依然として高用量メチルプレドニゾロンの静脈内投与に依存しており、重症またはステロイド抵抗性の発作に対しては早期に血漿交換が行われますが、長期的な生物学的製剤による治療は、純粋な横断性脊髄炎(TM)という診断名ではなく、通常はNMOSDの血清学的状態に基づいて行われます。その結果、横断性脊髄炎市場内には大きな商業的格差が生じています。AQP4-IgG陽性が確認された患者は優れた治療経路を利用できる一方で、血清陰性または原因不明の症例は、多くの場合、価値の低いステロイド療法や支持療法の枠組みにとどまっているからです。また、MOGAD、全身性自己免疫疾患、またはその他の炎症性脊髄症と重なる症例では、治療方針の決定が類似疾患を十分に確信を持って除外することにかかっているため、診断の負担もより重くなります。横断性脊髄炎に特化した臨床試験が成功するか、バイオマーカーに基づいて定義された適応がさらに拡大するまでは、横断性脊髄炎市場は、疾患の負担を治療収益へと十分に転換できない状態が続くでしょう。

セグメント分析

2025年時点で、横断性脊髄炎市場の56.31%を診断が占めており、これは治療方針が明確になる前に、すべての疑い例が画像検査、髄液検査、および臨床検査を経ることを反映しています。MRIは依然として中核的なツールであり、脊髄病変の長さ、分布、造影挙動が、短区間の炎症性病変と、NMOSDやMOGADを示唆する縦方向に広範囲な疾患とを区別するのに役立ちます。また、髄液検査も依然として中心的な役割を果たしており、細胞増多、オリゴクローナルバンド、IgG指数、および感染症の除外が、臨床像と鑑別診断を形成し続けているためです。診断分野において、最も急速な運用上の変化は、AQP4-IgGおよびMOG-IgG細胞ベースアッセイの利用拡大によってもたらされました。これにより、ケアは症候群としてのラベル付けから、より実践的な疾患フレームワークへと移行しています。したがって、横断性脊髄炎業界は診断面において依然として量主導型であり、新規または再発患者1人につき、ケアの各段階にわたって繰り返し検査の需要が生じるためです。

治療分野は依然として規模が小さいもの、横断性脊髄炎市場において最も価値の高い領域である再発予防の枠組みが整備されるにつれ、2026年から2031年にかけてCAGR7.38%で成長すると予測されています。急性期治療は依然として、まずステロイドの静脈内投与を中心とし、特に重症または治療反応性の低い横断性脊髄炎において、治療の強化が必要な場合に血漿交換療法やIVIGが行われます。維持療法では、抗体陽性が確認された患者が継続的な再発抑制を必要とする際に、リツキシマブ、アザチオプリン、および新しいNMOSD生物学的製剤の使用が拡大するため、収益性が向上します。リハビリテーションや症状管理も治療セグメントに含まれます。これは、持続的な歩行障害、膀胱障害、疼痛、痙縮、性機能障害といったニーズにより、急性炎症期を過ぎても治療費の支出が続くためです。この構成により、横断性脊髄炎市場は、診断件数の多さと高価値な治療とのバランスを保っており、分類の精度が向上するにつれて、後者の成長が加速すると予想されます。

地域別分析

2025年時点で、北米は横断性脊髄炎市場規模の39.24%を占めており、専門的な神経免疫学ケア、高度なMRIへのアクセス、そして広範な抗体検査インフラがすでに確立されているため、同地域は引き続き最大の収益源となっています。米国は、密な三次神経科ネットワークと、血清陽性横断性脊髄炎の管理に影響を与える構造化されたNMOSD治療アルゴリズムの早期導入を通じて、この地位を確固たるものにしています。また、この地域では、MRI、髄液検査、輸液サポート、血漿交換が同一の病院エコシステム内に設置されている可能性が高いため、急性期ケアの調整も容易です。CHLAなどの医療機関レベルの事例は、輸液サービス、血漿交換、リハビリテーション、バーチャルケア、および移行計画を結びつける統合プログラムによって、北米の横断性脊髄炎市場がどのように支えられているかを示しています。これらの要因により、北米は診断の徹底度と高付加価値の維持療法の導入の両面で優位性を維持しています。

欧州は横髄炎市場において第2位の地域クラスターですが、償還制度や治療へのアクセスは依然として国によって異なります。ドイツと英国は重要な参照点であり続けています。これは、ドイツの19施設からの実世界データにおいて、リツキシマブが治療の中心に位置づけられている一方で、新たに承認された生物学的製剤が治療エピソードにおけるシェアを着実に拡大していることが示されたためです。フランス、イタリア、スペインでは、学術的な神経学ネットワークや、地域ガイドラインに反映されたEMA(欧州医薬品庁)承認の神経免疫学療法へのアクセスを通じて、患者数が増加しています。東欧および南欧では依然として診断数が過小評価されており、ブルガリアのNMOSD(非特異性多発性硬化症様疾患)に関するコンセンサスは、実際の疾病負担が低いことを示唆するのではなく、疫学的可視性を高める必要性を強調しています。

アジア太平洋地域は横断性脊髄炎市場において最も急速に成長している地域であり、2026年から2031年にかけてCAGR7.83%が見込まれています。日本が際立っているのは、AQP4-IgG陽性NMOSDにおける女性対男性の比率が10対1に達することがあり、これがNMOSD関連の横断性脊髄炎治療に関連する患者層の規模が大きいことを示唆しているからです。中外製薬のサトラリズマブに関する取り組みも、現地での開発とブランドの存在感を通じて、この治療領域における日本の商業的役割を強化しています。中国とインドでは、病院の近代化を通じて診断能力が拡大していますが、インドでは依然としてMOG-IgG検査の精度と判定において実務上の課題に直面しています。特に、表現型やMRIとの相関が十分に考慮されないまま固定アッセイが使用される場合、その傾向が顕著です。中東およびアフリカは依然として初期段階の貢献にとどまっていますが、南米では学術界の参画や免疫療法に対する認識の広がりを基盤として発展しており、成長は見られるもの、高度な診断技術、生物学的製剤、リハビリテーションへのアクセスが不均一であるため、その成長は依然として制約を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- MRI、脳脊髄液、および抗体検査の迅速化

- NMOSDおよびMOGADにおけるTM関連生物学的製剤の採用

- 専門神経免疫学センターの拡大

- ロングテールのリハビリ需要

- GFAPおよびNfLワークフローの商用化

- 遠隔神経免疫学と在宅点滴療法へのアクセス

- 市場抑制要因

- TMに特化した承認済み治療法はありません

- 生物学的製剤、PLEX、およびリハビリテーションの高コスト

- PLEXの生産能力のボトルネック

- TM、NMOSD、MOGAD、およびGFAP星細胞症における診断上のグレーゾーン

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 診断

- MRI

- 腰椎穿刺/脳脊髄液検査

- 血液検査および抗体検査

- 治療法

- 急性期薬物療法

- 急性期救命処置

- 維持療法および再発予防療法

- リハビリテーション療法

- 症状管理

- 診断

- 病因別

- 特発性横断性脊髄炎

- 感染後横断性脊髄炎

- 自己免疫疾患関連横断性脊髄炎

- 脱髄性疾患に伴う横断性脊髄炎

- 腫瘍随伴性横断性脊髄炎

- エンドユーザー別

- 病院

- 専門神経科および神経免疫科クリニック

- リハビリテーションセンター

- 在宅医療

- 診断センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alexion Pharmaceuticals

- Amgen

- B. Braun

- Baxter

- Chugai Pharmaceutical

- CSL Behring

- EUROIMMUN

- Fresenius Kabi

- Fujirebio

- GE HealthCare

- Genentech

- Grifols

- Labcorp

- Medtronic

- Quanterix

- Quest Diagnostics

- F. Hoffmann-La Roche AG

- Siemens Healthineers

- Takeda

- Terumo BCT

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日