バイオアイデンティカルホルモン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bioidentical Hormones - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064356

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

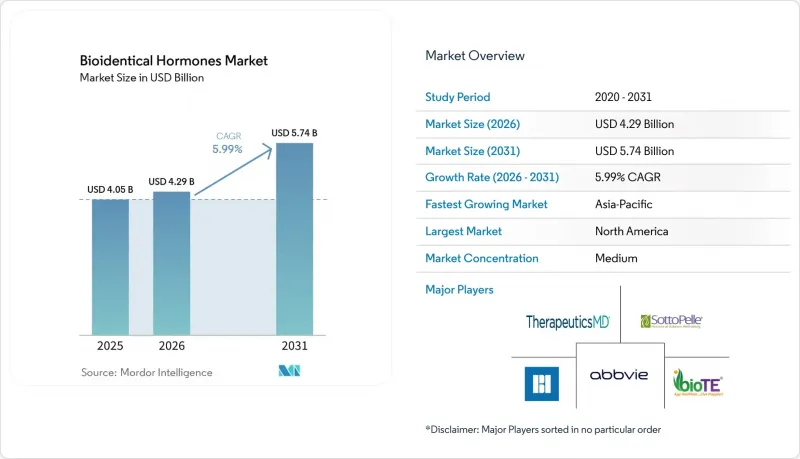

Mordor Intelligenceによると、バイオアイデンティカルホルモン市場の規模は、2025年の40億5,000万米ドルから2026年には42億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.99%で推移し、2031年までに57億4,000万米ドルに達すると予測されています。

本レポートは、ホルモンタイプ(エストロゲン、プロゲステロンなど)、製品タイプ(錠剤・カプセル、クリーム・ジェルなど)、投与経路(経口、経皮・局所、膣内など)、用途(更年期管理など)、流通チャネル(病院、小売、オンラインなど)、エンドユーザー(病院など)、および地域(北米など)によって分類されています。金額(米ドル)。

世界のバイオアイデンティカルホルモン市場の動向とインサイト

更年期および加齢に伴うホルモン欠乏症への需要の高まり

バイオアイデンティカルホルモン市場は、閉経後人口の増加に伴い、著しい成長を遂げています。2025年までに、世界中で11億人以上の女性が閉経後になると予想されており、米国では毎年130万人以上の女性が閉経を迎えています。未治療の症状による経済的影響は甚大であり、米国では年間生産性損失が18億米ドルに達し、医療費と生産性損失の合計は266億米ドルに上ります。さらに、市場はWHI研究によるリスク懸念から引き起こされたホルモン療法の利用減少から回復しつつあります。この影響により、過去20年間で利用率は27%から5%未満にまで低下しました。供給を迅速に拡大できる企業は、この回復局面を活かす好位置にあります。

個別化され、自然な感覚をもたらすホルモン製品への需要

市場は、標準化された治療から、個別の投与量、投与経路の選択、および症状に特化した管理に焦点を当てた個別化アプローチへと移行しています。今日の患者はより多くの情報を得ており、治療の決定に積極的に関与するようになり、自然なホルモンパターンを模倣する選択肢を好む傾向にあります。しかし、2026年2月に2つの用量を導入したBIJUVAのような承認済み製品が、このギャップを縮めつつあります。市場は規制された個別化へと向かっており、柔軟性と正式な承認による信頼性を兼ね備えたブランド製品が恩恵を受けています。

配合バイオアイデンティカルホルモン療法に対するガイドライン上の懐疑論

臨床的な懐疑論は、特に調合バイオアイデンティカルホルモン療法に関して、バイオアイデンティカルホルモン市場の成長を阻み続けています。内分泌学会(Endocrine Society)および米国産科婦人科学会(ACOG)は、FDA承認の代替品と比較して、調合製品の安全性を裏付ける証拠が不足している点を指摘しています。ACOGはまた、調合エストラジオールの含有量が表示値より26%低い場合がある一方、プロゲステロンは31%高い場合があるとも指摘しています。承認製品では満たされない投与量や投与経路のアンメットニーズに対応するため、市場は調剤薬局に依存してきたことから、こうした精査は重要な意味を持ちます。2025年9月、米国退役軍人省(VA)は、更年期障害、男性性腺機能低下症、および性欲減退に対する調剤バイオアイデンティカルホルモン療法を「治験段階」かつ「不必要」と分類し、主要な機関による処方ルートを排除しました。これは他の医療システムにも影響を及ぼす可能性があります。需要は依然として堅調ですが、市場はより厳格なエビデンスと償還環境に直面しています。

セグメント分析

2025年、エストロゲンはバイオアイデンティカルホルモン市場の41.75%を占め、主要な収益源としての地位を維持しました。その優位性は、血管運動症状、更年期性泌尿生殖器症候群、および骨粗鬆症予防の治療における確立された役割によるものです。2025年の韓国更年期学会ガイドラインでは、経口投与と比較して経皮エストラジオールによる静脈血栓塞栓症(VTE)および脳卒中のリスク低減が強調され、エストロゲン製剤が市場の基盤であることを裏付けています。

プロゲステロンは、子宮を保有する女性にとって依然として不可欠であり、エストロゲン単独療法に伴う子宮内膜関連のリスクを軽減します。微粒子化プロゲステロンおよび配合製剤は、処方動向を支え続けています。FDA承認の膣用プラステロンを含むDHEAは、泌尿生殖器症状に対応する、規模は小さいもの成長しているセグメントです。テストステロンは、女性専用の承認製品が存在しないにもかかわらず、HSDD(性欲減退)やアンドロゲン療法に対する認識の高まりに牽引され、2031年までのCAGRが6.30%と予測されており、最も急速に成長しているセグメントです。

パッチおよびインプラントは2025年に41.6%の市場シェアを占め、2031年までCAGR7.10%で成長すると予測されています。経皮パッチは、エストラジオールの安定した送達を可能にし、肝臓での初回通過代謝を回避するため、血栓リスクのある女性にとってより安全な選択肢となります。処方医は、症状のコントロールと心血管リスクのバランスを考慮し、パッチをますます好んで選択するようになっています。

インプラントは、その長時間作用型のホルモン送達特性と、男女双方におけるテストステロン使用の増加との相乗効果により、注目を集めています。持続放出が可能で日々の管理負担が最小限の皮下ペレットは、インプラントセグメントの拡大に寄与しています。パッチ製造やペレットシステムに専門知識を持つメーカーは、経口製品からの移行という潮流から恩恵を受ける好位置にあります。

地域別分析

2025年、北米は生体同一性ホルモン市場の41.67%を占め、その主導的地位を維持しました。米国は、規制の変更、更年期治療への需要の高まり、充実した遠隔医療インフラ、および治療に対する意識の高まりにより、この優位性を牽引しています。45歳から54歳の女性におけるエストロゲンベースのホルモン療法の処方箋数は、2023年から2026年初頭にかけてほぼ倍増し、この年齢層の5%に達しました。エストロゲンパッチの処方箋数も2018年から2026年2月にかけて184%増加しており、経口以外の投与方法への移行を反映しています。カナダでは、Knight Therapeutics社がTherapeuticsMD社からのライセンスに基づき、2024年にIMVEXXYおよびBIJUVAの販売を開始し、これまで配合ホルモン製剤が主流だった市場にブランド製品を導入しました。

欧州は、バイオアイデンティカルホルモン市場において成熟しつつも進化を続ける立場にあります。北欧および西欧における更年期ホルモン療法の普及率は、WHI(女性健康イニシアチブ)研究後の米国水準よりも依然として高く、EU市場の大部分で4%から10%の範囲にあります。英国更年期学会、王立産婦人科医協会、および内分泌学会による共同声明は、症状のある女性に対するホルモン療法について、恣意的な年齢制限や期間制限を設けないことを支持しています。これにより安定した処方基盤が確保されていますが、調合製品はエビデンスや償還に関する課題に直面しています。この地域では、治療に対する臨床的な受容度が高い一方で、品質やエビデンスに対する期待も厳格です。

アジア太平洋地域は、バイオアイデンティカルホルモン市場において最も急速に成長している地域であり、2031年までのCAGRは7.15%と予測されています。この成長は、診断件数の増加、ガイドラインによる支援の強化、特定製品の価格手頃さの向上、および商業投資の増加によって牽引されています。中国では、2020年にパンデミックの影響で減少したもの、2019年から2023年にかけて更年期ホルモン療法の処方件数は86.08%増加し、処方額は126.58%増加しました。また、プロゲステロンの入手しやすさを向上させる中央調達政策に支えられ、エストロゲン・プロゲステロン配合製剤の利用も活発です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する更年期および加齢に伴うホルモン欠乏の負担

- 個別化された、自然な感覚のホルモン療法への需要

- 耐容性の向上のための経皮および非経口投与への移行

- 遠隔医療を活用したホルモン治療の経路:アクセスの拡大

- 閉経期ホルモン療法のリスク・ベネフィットプロファイルの再評価

- 女性用テストステロン製剤に対するアンメットニーズが、複合的な需要を支えています

- 市場抑制要因

- 調合バイオアイデンティカル療法に対するガイドラインの懐疑的見解

- 限られた保険償還と自己負担による経済的障壁

- エストラジオールパッチおよび更年期治療薬の供給不足が治療の継続性を阻害

- 調剤業者および外部委託施設におけるコンプライアンス負担の増大

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ホルモンタイプ別

- エストロゲン

- プロゲステロン

- テストステロン

- DHEAおよびその他のホルモン

- 製品タイプ別

- 錠剤・カプセル

- クリーム・ジェル

- パッチおよびインプラント

- 注射剤

- 膣用挿入剤、リング、坐剤

- その他

- 投与経路別

- 経口

- 経皮/外用

- 膣内

- 注射剤/非経口剤

- 皮下インプラント/ペレット

- 用途別

- 更年期管理/血管運動症状

- 更年期泌尿生殖器症候群/ 膣萎縮

- アンドロポーズ/男性性腺機能低下症

- 性的ウェルネス/HSDDおよび関連する使用事例

- 甲状腺疾患

- その他のホルモンバランスの乱れに関連する適応症

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 調剤薬局

- 医療機関での直接調剤

- エンドユーザー別

- 病院

- 婦人科クリニック

- 内分泌科クリニック

- 専門ホルモン・ウェルネスクリニック

- 在宅ケア/自己投与ケア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- AnazaoHealth

- Besins Healthcare

- BioTE Medical

- BodyLogicMD

- Compounding Pharmacy of America

- Defy Medical

- Empower Pharmacy

- Fagron

- JumpstartMD

- Mayne Pharma Group Limited

- Neuva Aesthetics LLC.

- Noven Pharmaceuticals Inc.

- Papillon Medical Inc.

- SottoPelle Therapy

- The biostation

- Theramex UK Ltd.

- TherapeuticsMD Inc.

- Wells Pharmacy Network

- Women's International Pharmacy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日