鎮痛剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Analgesics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064354

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

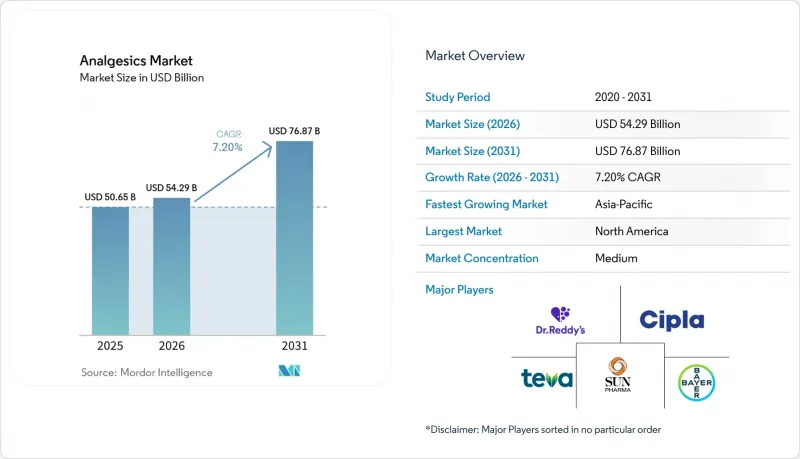

Mordor Intelligenceによると、鎮痛剤市場の規模は2025年に506億5,000万米ドルと評価され、2026年の542億9,000万米ドルから2031年までに768億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.20%となる見込みです。

本レポートは、種類(処方薬、OTC)、薬剤クラス別(オピオイド、NSAIDs、アセトアミノフェン、配合剤、局所/外用鎮痛剤)、投与経路(経口、非経口、外用、経皮、直腸)、疼痛の種類(筋骨格系、外科的、がん、神経障害性、片頭痛、歯科、産科、小児)、流通チャネル(病院、小売、オンライン薬局)、および地域別に分類されています。金額(米ドル)。

世界の鎮痛剤市場の動向とインサイト

増加する慢性疼痛と筋骨格系の負担

単一の疾患というよりも複数の要因によって影響を受ける慢性疼痛は、鎮痛剤市場の主要な促進要因です。高齢化、肥満、座りがちな生活習慣、および重篤な疾患からの生存期間の延長により、再発する疼痛に対して継続的な治療を必要とする患者数が増加しています。2025年の研究では、2050年にかけて55歳以上の成人における変形性関節症の症例数が増加すると予測されており、筋骨格系疼痛治療に対する持続的な需要が浮き彫りになっています。高いBMIは変形性関節症に関連する機能障害に大きく寄与しており、高齢化や代謝リスクを通じて患者層を拡大させています。この動向は、病院、専門クリニック、小売店における需要を支える一方で、長期的な疼痛管理のための併用戦略やターゲットを絞った製品の魅力も高めています。

高齢化に伴う変形性関節症および神経因性疼痛の需要増加

鎮痛剤市場は、北米、欧州、日本、韓国、アジアの都市部など、高齢化と代謝性疾患が重なる地域で強い需要が見られます。関節痛と神経痛の両方において、治療対象となる患者層は拡大しています。より長期の治療と慎重な調整を必要とする神経障害性疼痛は、2031年までで最も急速に成長する疼痛カテゴリーになると予測されています。変形性関節症は引き続き広範な患者基盤を維持しており、筋骨格系の痛みが市場需要の中心であり続けています。この変性疾患と神経障害性疾患による二重の需要が、サプライヤーに対し、従来のオピオイドや基本的な経口鎮痛薬を超えたポートフォリオの多様化を促しています。

オピオイドの乱用防止対策と処方規制の強化

オピオイド規制は、鎮痛剤市場の一角を引き続き制限する一方で、代替薬への機会を創出しています。米国麻薬取締局(DEA)は、2026年のオキシコドン生産割当量を6%以上削減し、主要オピオイドの割当量削減は10年連続となりました。この供給環境の逼迫により、病院での重要な疼痛治療薬を含む、いくつかのスケジュールII医薬品の供給不足への対応が課題となっています。規制当局の監視も処方医の行動に影響を与えており、日常診療におけるオピオイドの長期使用は以前ほど持続可能ではなくなっています。その結果、市場はオピオイドの基盤の一部を維持しつつも、より安全で標的を絞った選択肢へと成長の軸を移しつつあります。

セグメント分析

2025年、処方鎮痛薬は市場収益の67.29%を占め、鎮痛薬市場における主導的地位を維持しました。この優位性は、がん性疼痛、術後疼痛、神経障害性疼痛、および重度の筋骨格系疾患に対する病院ベースの治療への依存を反映しています。医師による管理、投与量の調整、およびセルフケアチャネルでは入手できない専門製品へのアクセスが必要であるため、処方薬の使用は依然として不可欠です。2025年のNOPAIN法の施行により、非オピオイド治療への保険償還がさらに後押しされ、オピオイドの使用量が減少したにもかかわらず、処方箋による経路の重要性が確保されました。OTC鎮痛剤は、臨床需要の変化というよりは、販売チャネルの拡大やブランド展開に牽引され、2026年から2031年にかけてCAGR8.20%で成長すると予測されています。

2025年時点で、オピオイドは薬剤クラス別セグメントの54.34%を占め、政策的な圧力にもかかわらず、その主導的な地位を維持しました。このシェアは、慢性疼痛、緩和ケア、術後管理、および代替手段が不十分な重度の疼痛エピソードにおける従来の使用状況を反映しています。アクセスが限られている地域では、オピオイドはアンメット緩和ケアニーズに対応するために依然として不可欠です。オピオイド消費における世界の不均衡は、市場全体でオピオイドからの移行を均一に進めることの課題を浮き彫りにしています。

NSAIDsは2031年までCAGR9.10%で成長すると予測されており、最も成長の速い薬剤クラスとなります。この成長は、オピオイド使用を抑制する治療法への採用や、筋骨格系、炎症性、および処置後の疼痛管理における幅広い適用によって牽引されています。

地域別分析

2025年、北米は世界売上高の41.67%を占め、鎮痛剤市場における最大の貢献地域としての地位を維持しました。同地域は、高い医薬品支出、強力なブランドの存在感、そして大規模な慢性疼痛患者層という恩恵を受けています。「NOPAIN法」やオピオイド供給規制の強化といった政策変更が市場を形作り続けており、治療アプローチが進化する中で、北米が価値創造において中心的な役割を果たし続けることが確実視されています。

アジア太平洋地域は、2031年までCAGR10.15%で成長すると予測されており、鎮痛剤市場において最も成長の速い地域となる見込みです。同地域の成長は、慢性疾患の負担増、都市部のヘルスケアインフラの拡充、およびOTC(一般用医薬品)および処方箋が必要な鎮痛療法へのアクセス改善によって牽引されています。2025年にHaleonが中国のOTC合弁事業における残りの12%の株式を取得したことは、この重要な成長領域における地域での事業展開と市場支配への戦略的焦点を浮き彫りにしています。

欧州は、確立されたヘルスケア制度と、処方薬およびOTC鎮痛剤に対するバランスの取れた需要に支えられ、成熟しつつも活発な市場であり続けています。高齢化、慢性疼痛の有病率、および償還制度が需要を支え、規制の変更が市場に活力をもたらしています。中東およびアフリカは規模こそ小さいもの、都市化と体制整備により、緩やかな成長の可能性を示しています。南米もまた、高齢化と小売薬局ネットワークの拡大に牽引され、着実な需要を示しています。これらの地域が一体となって、鎮痛剤市場の成長を、主要な収益源以外にも多様化させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疼痛と筋骨格系の負担の増加

- 加齢に伴う変形性関節症および神経因性疼痛の需要

- 非オピオイドおよび多角的な疼痛管理への移行

- OTC医薬品へのアクセスを目的としたオンライン薬局の拡大

- IVオピオイド使用を抑制する多角的な術後プロトコル

- 低・中所得国における緩和ケアにおけるオピオイドへのアクセス格差の解消

- 市場抑制要因

- オピオイドの乱用防止対策と処方規制の強化

- NSAIDおよびアセトアミノフェンの安全性リスク

- APIの集中化とアジアへの供給依存

- 生物学的同等性および医薬品不足対策における規制上の摩擦

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 処方

- 市販薬

- 薬剤クラス別

- オピオイド

- NSAIDs

- アセトアミノフェン

- 複合鎮痛薬

- 局所麻酔薬および外用鎮痛薬

- 投与経路別

- 経口

- 非経口

- 外用

- 経皮

- 直腸

- 痛みの種類別

- 筋骨格系の痛み

- 手術および外傷による痛み

- がん性疼痛

- 神経障害性疼痛

- 片頭痛および頭痛

- 歯科および口腔顔面痛

- 産科・婦人科の疼痛

- 小児の痛み

- 流通チャネル別

- 病院薬局

- 小売薬局およびドラッグストア

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amneal Pharmaceuticals, Inc.

- Apotex Inc.

- Assertio Holdings, Inc.

- Aurobindo Pharma Limited

- Bayer AG

- Cipla Limited

- Dr. Reddy's Laboratories Ltd.

- Fresenius Kabi AG

- Grunenthal GmbH

- Haleon plc

- Hikma Pharmaceuticals PLC

- Kenvue Inc.

- Lupin Limited

- Opella

- Perrigo Company plc

- Purdue Pharma L.P.

- Reckitt Benckiser Group plc

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日