インドの高出力LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India High-Power LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064349

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

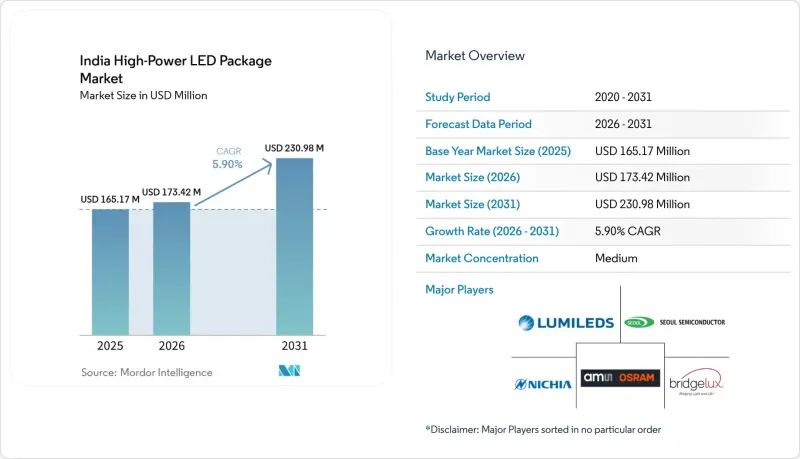

Mordor Intelligenceによると、インドの高出力LEDパッケージ市場規模は、2025年の1億6,517万米ドルから2026年には1億7,342万米ドルへと拡大し、2031年までに2億3,098万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.9%で成長すると見込まれています。

本レポートは、出力範囲(1W~3W、3W~10W、10W以上)、アーキテクチャ(シングルダイパッケージ(SMD/ディスクリート)、マルチダイパッケージ(SMD)、COB(チップ・オン・ボード)など)、用途(一般照明、自動車用照明、ディスプレイおよびバックライト、特殊/ニッチ用途)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの高出力LEDパッケージ市場の動向とインサイト

UJALAおよびSLNPプログラムを通じた政府の推進

「Unnat Jyoti by Affordable LEDs for All(UJALA)」および「Street Lighting National Program(SLNP)」に基づく一括調達により、全国で3億6,870万個のLED電球と1,340万基の街路灯が導入され、高出力LEDへの交換需要という予測可能なアフターマーケットが形成されました。UJALA開始から最初の16ヶ月間で単価は75%下落し、LEDが標準的な光源として定着するとともに、国内アセンブラーの潜在顧客基盤が拡大しました。EESLが新たな入札をスマートで調光可能な照明器具へと転換する中、パッケージサプライヤーは資格を維持するために、ドライバーやIoT制御機能を統合する必要があります。SLNPの照明器具を採用した自治体では、7年から10年の交換サイクルが想定されており、高い光束維持率を持つ15W~50Wのパッケージに対する安定した需要が確保されています。この動向は、インド規格局(BIS)の光度測定および安全試験を満たしつつ、政府の価格上限にコストを合わせられる垂直統合型企業に有利に働きます。

急速な都市インフラの拡張とスマートシティプロジェクト

スマートシティ・ミッションの予算配分により、100都市でLEDへの改修が資金提供されています。アーメダバードでは21万本の街路灯をアップグレードするために50億ルピー(5,670万米ドル)を投資し、コチでは4万個のネットワーク接続型照明器具に3億ルピー(340万米ドル)を支出しています。これらの大規模な契約では、5万時間以上の光束維持率と80以上の演色評価数が規定されており、低コストの輸入品に対する参入障壁が高まっています。グワハティの2025年プロジェクトでは、エネルギー使用量を60%削減すると同時に、メンテナンス間隔を5万時間に延長し、プレミアムパッケージの総所有コスト(TCO)の有効性を実証しました。州ごとに分散して行われる入札では、地域の気候帯に合わせて熱設計をカスタマイズできる地域販売代理店が優遇されます。都市の契約において統合型センサーの採用が求められるようになるにつれ、自社でドライバーやRF技術を持つサプライヤーが競争上の優位性を得ています。

エピタキシーおよびパッケージング装置における高い輸入依存度

インドのメーカーは、MOCVDリアクター、リソグラフィーライン、ワイヤボンダーの大部分を、Aixtron、Veeco、ASM Pacificなどの海外サプライヤーから依然として調達しており、上流工程での付加価値創出が制約されています。単一のリアクターの価格は300万~500万米ドル、ファブ全体の建設費は1億米ドルを超えることもあり、こうした投資は中堅の照明メーカーには手の届かないものとなっています。Halonix社は組立工程の現地化により、輸入依存度を2021年度(FY2021)の60%から2025年度(FY2025)には24%まで低減させましたが、エピタキシャルウエハーやチップは依然として台湾や韓国から調達されています。PLI(生産連動インセンティブ)制度は2029年までに国内付加価値率75~80%を目標としていますが、この目標を達成するには、製造ハブの共有やベンダー間の合弁事業が必要となります。こうした動きがなければ、為替変動や地政学的リスクが、高出力パッケージの利益率と供給安定性に引き続き圧力をかけることになるでしょう。

セグメント分析

2025年、インドの高出力LEDパッケージ市場では1W~3Wクラスが47.84%のシェアを占め、市場を独占しました。一方、10W超のセグメントは2031年までCAGR6.47%で成長する見込みです。10W超のパッケージは現在、高マスト街路灯、工業用ベイ、スポーツ施設などに供給されており、ユーザーはより優れた総所有コスト(TCO)を得るために、高い購入コストを受け入れています。この帯域のインド高出力LEDパッケージ市場は、20~30%の省エネとより狭いビーム角を要求するスタジアムの改修工事の恩恵を受けています。50Wを超えるパッケージは通常、セラミック基板と精密光学系を採用しており、ダイオードメーカーと照明器具メーカー間の協業を促進しています。設置業者にとって、塔上でのメンテナンスは依然としてコストがかかるため、メンテナンス間隔の長期化は極めて重要です。一方、かつてUJALA電球によって牽引された従来の1W~3Wクラスは、都市部の住宅において緩やかな交換段階に入っており、その成長の可能性は限定的となっています。

市場参入企業は現在、1枚の基板上に6~8個の15W LEDアレイをグループ化したモジュール式エンジンを設計しており、これにより高マスト照明器具の組み立て工程を削減しています。このシステム統合の動向により、単にダイオードだけでなく、ドライバー、光学系、放熱経路を共同設計するサプライヤーが優位に立っています。農村部の電化事業においては、高ワット数のソーラー街路灯キットにおいて、20W~30Wのアレイとリチウムイオン電池の組み合わせが仕様化され始めており、10Wを超えるパッケージがオフグリッド用途へさらに浸透しつつあります。その結果、PLI(生産連動型インセンティブ)による生産能力を拡大している受託製造業者は、最大200Wのモジュールに対応する自動組立ラインへの設備投資に注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- UJALAおよびSLNPプログラムを通じた政府の推進

- 都市インフラの急速な拡大とスマートシティプロジェクト

- 高出力LEDパッケージの1ルーメンあたりのコストの低下

- 自動車業界におけるLEDヘッドランプへの移行

- 制御環境農業における園芸用LED農場の台頭

- 今後のイベントに向けた高マスト型スポーツ照明の更新需要が急増

- 市場抑制要因

- エピタキシーおよびパッケージング装置における高い輸入依存度

- 熱帯気候における熱管理の課題

- 高出力LEDの信頼性試験に関する規格のばらつき

- SiC基板のサプライチェーンの変動性

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力範囲別

- 1W~3W

- 3W~10W

- 10W以上

- アーキテクチャ別

- シングルダイ・パッケージ(SMD/ディスクリート)

- マルチダイ・パッケージ(SMD)

- COB(チップ・オン・ボード)

- その他のアーキテクチャ(CSP、フリップチップ、ハイブリッドモジュール)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 特殊/ニッチ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corp.

- Everlight Electronics Co., Ltd.

- Osram Opto Semiconductors GmbH

- Seoul Semiconductor Co., Ltd.

- Lumileds Holding B.V.

- Cree LED(Wolfspeed, Inc.)

- Samsung Electronics Co., Ltd.(LED Business)

- MLS Co., Ltd.

- Bridgelux, Inc.

- Citizen Electronics Co., Ltd.

- Edison Opto Corp.

- Dominant Opto Technologies Sdn. Bhd.

- LG Innotek Co., Ltd.

- Surya Roshni Ltd.

- Havells India Ltd.

- Bajaj Electricals Ltd.

- Wipro Lighting(Wipro Enterprises Pvt. Ltd.)

- Crompton Greaves Consumer Electricals Ltd.

- Halonix Technologies Pvt. Ltd.

- Syska LED Lights Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日