LEDバックライトモジュール市場:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

LED Backlight Module - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064345

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

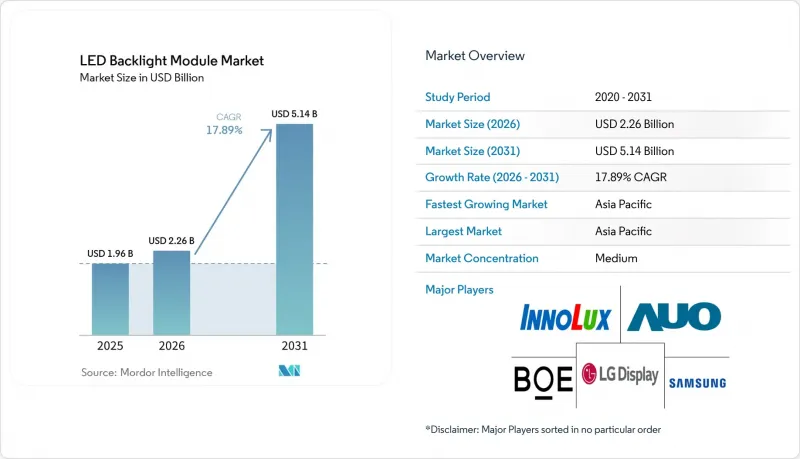

Mordor Intelligenceによると、LEDバックライトモジュール市場の規模は、2025年の19億6,000万米ドルから2026年には22億6,000万米ドルに拡大し、2031年までに51億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR17.89%で成長する見込みです。

当レポートは、バックライト技術(エッジライト型LEDモジュール、直下型LEDモジュール)、パネルサイズ(小型パネル、中型パネルなど)、用途(テレビ用、モニター/ノートパソコン用、スマートフォン/タブレット用、自動車用ディスプレイなど)、および地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のLEDバックライトモジュール市場の動向と洞察

プレミアムテレビにおけるMini-LEDバックライトの普及拡大

サムスンのNeo QLEDおよびLGのQNEDラインナップには、1,000以上の調光ゾーンを備えたMini-LEDモジュールが搭載されており、1,500ニットを超えるピーク輝度と100% DCI-P3色域を実現しています。北米では65型モデルが1,000米ドル未満で販売されるなど小売価格の低下が進み、初期の愛好家層を超えて普及が拡大しています。各Mini-LEDバックライトには5,000~2万5,000個のチップが採用されており、ゾーンごとのパルス幅変調(PWM)機能を備えた高度なドライバICへの需要を牽引しています。その結果生じる部品コストの上昇は、ダイレクトライト方式のサプライヤーにとって数年にわたる収益の追い風となり、LEDバックライトモジュール市場におけるプレミアム構成への移行を加速させています。

高輝度自動車用ディスプレイの需要拡大

電気自動車のコックピット再設計に伴い、日中の視認性を確保するために2,000~3,000ニットのバックライトが必須となっています。HARMANの「Ready Display」プラットフォームは、冗長化されたLEDストリングと1,000以上の調光ゾーンを統合し、ISO 15008の視認性要件とISO 26262の機能安全規則の両方を満たしています。現在、自動車ティア企業はこの機能に対し、モジュール価格の10~15%のプレミアムを支払っており、これにより複数年にわたる設計採用が確定し、LEDバックライトモジュール市場全体の平均販売価格が押し上げられています。

OLEDおよびMicro-LEDディスプレイによる競合の激化

800米ドルを超える価格帯のフラッグシップスマートフォンやタブレットでは、OLEDパネルが主流となり、従来のバックライトに取って代わっています。Micro-LEDのパイロットプロジェクトは、有機材料の劣化を伴わないOLED並みのコントラストを実現すると期待されており、量産時の歩留まりが安定すれば、大画面向けの量産化が進む可能性があります。これらの自発光技術はプレミアム市場のシェアを奪い、LEDバックライトモジュール市場が到達しうる上限を引き下げています。

セグメント分析

ダイレクトライト方式のMini-LEDモジュールは、テレビやゲーミングモニターでの採用拡大を反映し、CAGR 18.23%を記録すると予測されています。エッジライト方式のLEDバックライトモジュール市場は、より緩やかな拡大にとどまる見込みですが、その軽量性と20米ドル未満の部品原価により、ノートパソコンや低価格テレビにとって不可欠な存在であり続けます。メーカー各社はシェアを守るため、デュアルエッジ構成や反射型キャビティの改良を続けていますが、数千もの調光ゾーンによるコントラストの優位性により、Mini-LEDが長期的な成長の原動力となる見通しです。

生産コストの推移も、この二極化を裏付けています。ドライバIC価格の下落とLEDビニングの歩留まり向上により、Mini-LEDテレビの実売価格は2022年の3,000米ドルから、2025年には1,200米ドル近くまで低下する見込みです。一方、エッジライト方式の生産ラインは稼働率が高く、設備投資の負担も小さいため、平均販売価格が下落してもメーカーは利益を確保でき、LEDバックライトモジュール市場全体でバランスの取れた成長が期待されます。

地域別分析

アジア太平洋地域は2025年に売上高の67.82%を占め、BOE、天馬(Tianma)、TCL CSOTによる生産拡大に加え、中国、ベトナム、インドにおける支援策に支えられ、CAGR 18.35%を維持すると予測されています。現地化プログラムにより、国内のサブアセンブリが輸入関税を免除されることで着荷コストが削減され、モジュール統合ラインへの内部投資が促進されています。広東省と江蘇省の生産拠点では、現在、LEDエピタキシー、蛍光体合成、量子ドットフィルムの生産が統合され、地域のサプライチェーンが強化されています。

北米と欧州では、自動車用ディスプレイ市場が総じて著しい成長を記録しています。消費電力の規制強化により、商業用サイネージやホスピタリティ向けディスプレイにおいて、高効率バックライトへの移行が加速しています。ジャパンディスプレイによる米国での130億米ドル規模の工場建設など、提案されているリショアリング(国内回帰)プロジェクトは、LEDバックライトモジュール市場の勢いを維持しつつ、アジア太平洋地域以外への供給源の多様化につながる可能性があります。

南米、中東・アフリカは依然として発展途上の段階にあり、現地のインテグレーターが小売用サイネージや価格に敏感なテレビ向けのモジュールを組み立てています。これらの地域における生産量は、アジア太平洋地域の優位性に挑むには不十分ですが、関税障壁や地域ごとの現地調達ルールにより、予測期間中に現地での組み立てが徐々に拡大する可能性があります。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアムテレビにおけるMini-LEDバックライトの普及拡大

- 高輝度車載ディスプレイの需要拡大

- 薄型ノートPC向けエッジライト方式のコスト面での利点

- 中国およびインドにおけるサプライチェーンの現地化インセンティブ

- LEDバックライトへの交換を後押しする省エネ規制

- 液晶パネルへの量子ドット増強膜の統合

- 市場抑制要因

- OLEDおよびMicro-LEDディスプレイによる競合の激化

- 知的財産権使用料をめぐる紛争が部品原価を押し上げ

- 高性能蛍光体の供給変動

- 希土類採掘に対する環境面での監視

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- バックライト技術別

- エッジライト型LEDモジュール

- 直下型LEDモジュール(フルアレイ/Mini-LED)

- パネルサイズ別

- 小型パネル(10インチ以下)

- 中型パネル(10~32インチ)

- 大型パネル(32インチ以上)

- 用途別

- テレビ(TV)用バックライトモジュール

- モニター/ノートパソコン用バックライトモジュール

- スマートフォン/タブレット用バックライトモジュール

- 自動車用ディスプレイバックライトモジュール

- その他の用途 - ディスプレイ用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- LG Display Co., Ltd.

- BOE Technology Group Co., Ltd.

- AU Optronics Corp.

- Innolux Corporation

- Sharp Corporation

- Shenzhen Refond Optoelectronics Co., Ltd.

- Tianma Microelectronics Co., Ltd.

- Japan Display Inc.

- Rohinni LLC

- Radiant Opto-Electronics Corporation

- Lextar Electronics Corporation

- Winstar Display Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日