CI/CDツール・パイプライン自動化市場:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

CI/CD Tools And Pipeline Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064342

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

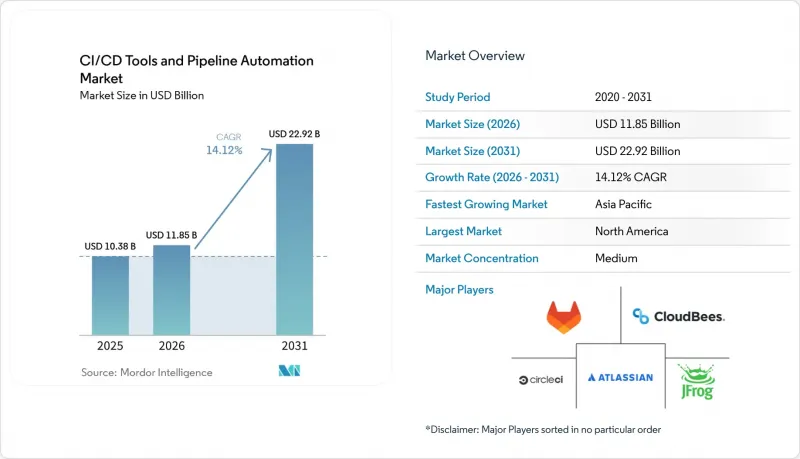

Mordor Intelligenceによると、CI/CDツール・パイプライン自動化市場の規模は、2025年の103億8,000万米ドルから2026年には118億5,000万米ドルへと拡大し、2031年までに229億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR14.12%で成長すると見込まれています。

当レポートは、コンポーネントの種類(ツール/ソフトウェアプラットフォーム、サービス)、導入方式(クラウド、オンプレミス、ハイブリッド型)、エンドユーザー企業の規模(大企業、中小企業)、エンドユーザー業界(BFSI、医療・ライフサイエンス、小売業・eコマースなど)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のCI/CDツール・パイプライン自動化市場の動向とインサイト

企業全体でのDevOpsの急速な普及

企業は現在、展開頻度を単なる内部指標ではなく、収益創出のスピードを示す指標として捉えています。2025年には、調査対象企業の78%がGitOpsを積極的に導入していると回答し、93%がその利用拡大を計画していました。金融サービス企業は、数十のクラスター間でKubernetesマニフェストを同期させ、コンプライアンスに適合したコードを数分以内に本番環境へ展開できるようにしています。こうした俊敏性の向上により、後れを取っている企業は導入を加速するか、市場シェアを譲り渡すかという選択を迫られており、DevOpsの成熟度は、CI/CD (継続的インテグレーション・継続的デリバリー) ツール・パイプライン自動化市場において、競争上の差別化要因として確固たる地位を築いています。

クラウドネイティブ/コンテナ化パイプラインの人気拡大

コンテナ化は実験段階から基盤へと移行しており、2025年には企業の82%が本番環境でKubernetesを稼働させ、60%がクラウドネイティブワークロード向けに最適化されたパイプラインを採用する見込みです。経済的な要因が主導しており、ビンパッキング(bin-packing)により、かつて開発者の時間を大幅に消費していた環境のドリフトを防ぎつつ、コンピューティングコストを30%~40%削減できます。2026年にはKubernetesの普及率が96%に達し、ベンダーはHelmチャート、Kustomizeオーバーレイ、一時的なテストポッドへの対応を迫られることになります。エアギャップ化された防御ワークロードを除けば、オンプレミスのCI/CDツールの重要性は急速に低下しています。

レガシーシステムの統合における複雑さ

主な障害は、純粋な技術的な不整合というよりも、組織の慣性にあります。旧式のプラットフォームには現代的なAPIが欠如していることが多く、チームはカスタムアダプターを作成せざるを得ず、その結果、技術的負債が即座に膨れ上がります。金融機関からは、トランザクション処理コアがリアルタイムデータを公開できないため、概念実証(PoC)が失敗したという報告が頻繁に寄せられています。SAP、Oracle、またはIBMミドルウェア向けの既製コネクタを提供するベンダーは、統合サイクルを数四半期から数週間に短縮していますが、それでも累積的な労力が、CI/CDツール・パイプライン自動化市場の成長を依然として抑制しています。

セグメント分析

2025年にはツールが売上高の75.82%を占めましたが、CI/CDツール・パイプライン自動化市場のサービス部門は、2031年までに年率16.45%で拡大する見込みです。購入者が概念実証(PoC)の検証を求める中、専門的な評価、導入プロジェクト、およびマネージドパイプラインは、プラットフォーム導入の前提条件となりつつあります。タタ・コンサルタンシー・サービシズ(Tata Consultancy Services)は、AIを活用したオーケストレーションを提供するための提携を正式に締結し、導入の専門知識がいかに価値を生み出すかを示しました。

一方、業界再編がツール市場の様相を変えつつあります。GitLabは2026年度に9億5,500万米ドルの売上を記録し、ソース管理、CI/CD、セキュリティ、プロジェクト管理を統合したプラットフォームへの需要が裏付けられました。アトラシアンが2025年にDXを10億米ドルで買収したことは、組み込み型エンジニアリング・インテリジェンスへの転換を強調するものであり、一方でBuildkiteのようなニッチベンダーは、パフォーマンスに特化した分野を切り開いています。この変化は、分析、セキュリティ、展開を単一のコントロールプレーンに統合したプラットフォームに、今や戦略的優位性がもたらされていることを示しています。

2025年には、弾力的な価格設定が変動するビルド量に適応するため、クラウドソリューションが62.11%のシェアを占めました。しかし、金融、医療、公共部門の組織が機密性の高いワークロードをオンプレミスクラスターとクラウドバースト容量の間で分割しているため、2031年までにハイブリッド導入は15.76%増加しています。ArgoCDの宣言型同期機能により、チームは両環境に同一のポリシーを適用でき、PCI-DSSやHIPAAの監査要件を満たすことができます。GitOpsモデルを活用することで、望ましいシステム状態がバージョン管理され、監査可能であり、環境全体で自動的に適用されることが保証され、開発、ステージング、本番環境間の構成のずれを軽減します。

オンプレミスシステムはエアギャップ化された防御環境内にのみ存在し、その重要性は低下し続けています。現在、ベンダーは顧客のVPC内に専用インスタンスを提供しており、SaaSの利便性とデータ管理を融合させています。この動向は、オンプレミス、パブリッククラウド、エッジロケーション間のシームレスな移行が、CI/CDツール・パイプライン自動化市場における基本的な要件となることを示唆しています。

地域別分析

北米は、プラットフォームプロバイダーやフォーチュン500企業の採用企業による密なエコシステムに支えられ、2025年には売上高の38.20%を占めて首位となりました。DevOpsスタートアップへのベンチャー資金調達は2026年に130億米ドルを超え、激しい競合による入れ替わりが続いています。カナダとメキシコでも導入が拡大しています。国境を越えるデータフローには、GDPRと各国のプライバシー法の両方を遵守するハイブリッドモデルが求められるためです。北米全域で事業を展開する組織は、開発のスピードを損なうことなく、データの居住地要件、主権、コンプライアンス要件を満たすため、ハイブリッドおよびマルチクラウドのCI/CDアーキテクチャをますます採用しています。

アジア太平洋地域は2031年までにCAGR17.48%で推移する見込みであり、これは世界最速のペースです。インドのUnified Payments Interface(UPI)は月間100億件以上の取引を処理しており、ダウンタイムなしで不正検知アルゴリズムを更新するために継続的デリバリーに依存しています。中国では、Alibaba CloudやTencent Cloudとの統合による国内ホスティングが重視されている一方、日本と韓国では、厳格なサイバーセキュリティ規制に対応するためDevSecOpsが組み込まれています。シンガポール、マレーシア、インドネシアでは、データローカライゼーションの義務化に対応してアーティファクト管理サービスが採用されており、規制の微妙な違いがCI/CDツール・パイプライン自動化市場内の需要をどのように後押ししているかを示しています。

欧州では、「サイバーレジリエンス法」に基づき、2026年8月から自動化されたセキュリティテストとSBOM(ソフトウェア構成管理)の生成が義務付けられることになり、動きが加速しています。ドイツ、英国、フランスは、製造業や自動車産業の基盤が厚いことも後押しとなり、導入をリードしています。オープンソースのツールは依然として人気があり、GitHub Actions、Jenkins、GitLabが市場の大部分を占めています。中東では、ソブリンクラウドの義務化を背景に導入が初期段階にあります。一方、アフリカや南米では、通信環境や技術スキルの向上に伴い、より緩やかなペースで進展しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業におけるDevOpsの急速な普及

- クラウドネイティブ/コンテナ化パイプラインの人気灰汁大

- 予測的テストおよびオーケストレーションへのAIの統合

- GitOpsおよびInfrastructure-as-Codeの実践の拡大

- 高まるコンプライアンス要件がDevSecOpsの自動化を推進

- 中小企業向けローコード/ノーコード・パイプライン構築ツールの急増

- 市場抑制要因

- レガシーシステムの統合の複雑さ

- 熟練したDevOps専門家の不足

- ツールの乱立の深刻化とガバナンス上の課題

- 設定ミスのあるパイプラインによるセキュリティリスク

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- 業界の魅力度:ファイブフォース分析分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- 投資分析

第5章 市場規模・成長率の予測

- コンポーネントの種類別

- ツール/ソフトウェアプラットフォーム

- サービス

- 展開方式別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI(銀行・金融サービス・保険)

- 医療・ライフサイエンス

- 小売業・eコマース

- 自動車・輸送産業

- IT・通信

- 政府・防衛

- 製造業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GitLab Inc.

- CloudBees Inc.

- Circle Internet Services Inc.

- Atlassian Corporation

- Harness Inc.

- JetBrains s.r.o.

- Semaphore CI Inc.

- Buddy Sp. z o.o.

- Codefresh Inc.

- Spacelift Inc.

- JFrog Ltd.

- Argo Workflows

- Tekton

- Buildkite Pty Ltd.

- ThoughtWorks Inc.

- Bitrise Ltd.

- AppVeyor Systems Inc.

- DeployHub Inc.

- GitHub(Microsoft Corporation)

- ReleaseHub Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日