COB LEDモジュール:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

COB LED Module - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064019

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

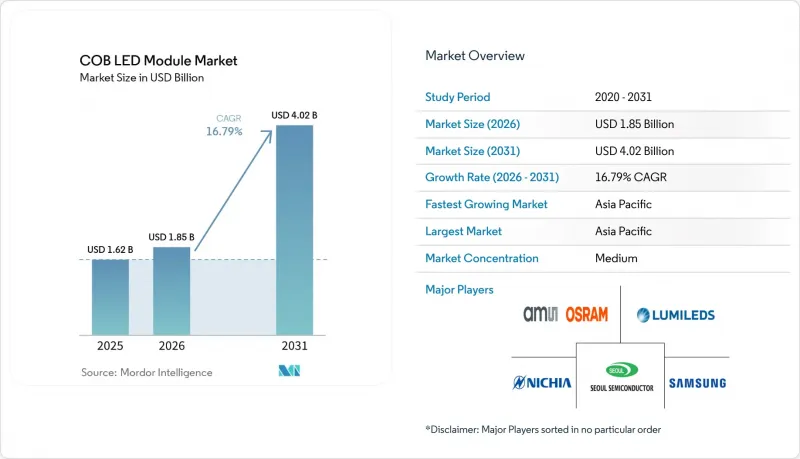

Mordor Intelligenceによると、COB LEDモジュール市場の規模は、2025年に16億2,000万米ドル、2026年に18億5,000万米ドルとなり、2031年までに40億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR16.79%で成長すると見込まれています。

当レポートは、出力範囲(低出力COBモジュール、中出力COBモジュールなど)、用途(一般照明、自動車用照明、産業用照明、建築用・屋外照明など)、地域(北米、南米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のCOB LEDモジュール市場の動向と洞察

世界のエネルギー効率規制の強化

EUにおけるエコデザイン規制2019/2020および米国における同様の規則による規制の強化により、サプライヤーはモジュールの効率向上、ルーメン維持率の延長、およびフリッカーの抑制を迫られています。光源として分類されるCOB製品は、欧州市場に参入する前にEPREL登録を取得する必要があります。この要件はコンプライアンスコストを増加させる一方で、認定を受けていない小規模な製造業者の参入を制限することにもなります。2026年12月より、「持続可能な製品のためのエコデザイン規制」により、循環型経済に関する要件が追加され、Zhaga Book 12ホルダーに準拠した、ソケット接続可能でメンテナンス可能な設計が奨励されます。第三者試験、IEC 62031への適合、および光生物学的安全性の確保という負担により、適合宣言書を発行できる認定試験所を有するメーカー間での統合が加速しています。

中出力モジュールの1ルーメンあたりの単価の急落

2022年から2025年にかけて、中出力COB LEDモジュールの価格は大幅に下落しました。この価格下落は、主に国内のMOCVD生産能力を活用した中国サプライヤーによって牽引されました。しかし、このデフレ動向により、パッケージング企業の粗利益率は大幅に半減しました。2026年初頭までに、貴金属価格の高騰を受けて、バリューチェーン全体にわたる50社以上の企業が、失われた利益率を回復するために価格引き上げを実施しました。この価格回復により競合情勢は変化し、焦点は単なる価格競争から差別化へと移行しました。現在、主要な差別化要因には、色安定性、高演色性(高CRI)蛍光体、およびドライバーオンボード機能などが含まれており、これらはいずれも平均販売価格の上昇を正当化する要素となっています。独自の蛍光体配合を武器とする欧米および日本のサプライヤーは、単なる光束量を超えた付加価値を製品に打ち出しているため、この変化する市場環境において最大の恩恵を受ける立場にあります。

中国の低コスト生産能力による価格下落

中国のチップメーカーやパッケージメーカーは生産能力を拡大しており、そのペースは国内需要の伸びを上回っています。この不均衡により供給過剰が継続し、中出力製品の平均販売価格(ASP)を押し下げています。主流のチップ・オン・ボード(COB)価格は大幅に下落し、台湾や東南アジアの一部の採算性の低いメーカーは、生産ラインの閉鎖やニッチな用途への転換を余儀なくされています。中国の上場LED企業の平均粗利益率は低下し、これを受けて協調的な価格引き上げの通知が第一波として行われました。価値回復に向けた取り組みが進められていますが、中東およびアフリカにおける汎用照明器具市場は依然として価格に敏感な状況です。その結果、多くの海外ブランドは、差別化がより顕著なプレミアムサブセグメントに追いやられる事態となっています。

セグメント分析

50 Wを超える高出力モジュールは、2026年から2031年にかけてCAGR17.73%で拡大する見込みであり、COB LEDモジュール市場全体を上回る成長率となるでしょう。5,000 lm以上を供給するシングルソースパッケージは、スタジアムの投光器、産業用ハイベイ照明、屋外エリア照明において、光学系や配線を簡素化します。Bridgeluxの第2世代F90ファミリーはこの動向を象徴しており、40Wのエミッターから8,000 lmを供給すると同時に、60°Cの温度変動範囲においてΔu'v'の色ずれを0.004未満に抑えています。一方、中出力製品のCOB LEDモジュール市場は依然として大きく、2025年には商業用ダウンライトや建築用アクセント照明において市場の41.47%を占める見込みです。10W未満の低出力モジュールは、ディスプレイのバックライト、コーブ照明、装飾用ストリップなどに集中していますが、よりスリムなフットプリントで同等の光束を実現するチップスケールパッケージからの圧力が高まっています。

この出力軸に沿って、購買判断は分岐します。高出力発光体の購入者は、寿命と熱的余裕を重視し、早期の光束低下を避けるために、高価なセラミック基板や銅コインを容認します。電力会社やスタジアム所有者は、50,000時間の稼働サイクルにおいて、照明器具の台数削減と最小限のメンテナンスによって、高い導入コストが正当化されると考えています。一方、中出力層ではルーメン当たりのコストで競争が繰り広げられており、中国のサプライヤーが世界のブランドよりも10~25%安い価格を設定しています。ここでは、欧米や日本の既存メーカーが、色座標を安定させ、特にCRI 90のホスピタリティ空間においてDLCプレミアムリベートの対象となる優れた蛍光体ブレンドを提供することで、市場シェアを守っています。

地域別分析

アジア太平洋地域は2025年に世界売上高の66.73%を占め、2031年までCOB LEDモジュール市場の中心地であり続け、CAGRは17.95%と予測されています。中国は、広東省と江蘇省におけるエンドツーエンドのLEDクラスターに加え、チップファブやパッケージングラインの設備投資費用を補填する国のインセンティブにより、市場を独占しています。テレビ、ノートパソコン、モニターにおけるMini-LEDバックライトの採用が国内需要を堅調に保ち、一方、積極的な輸出が東南アジア全域での汎用製品の供給を後押ししています。日本と韓国は、自動車、ディスプレイ、医療機器分野において規模は小さいもの収益性の高いニッチ市場を追求しており、セラミックス、AlGaNエピタキシー、厳格な信頼性試験を活用してプレミアム価格を獲得しています。

2025年には、北米と欧州を合わせた市場が売上高の約4分の1を占めました。電力会社のリベート、DLCプレミアムティア、EUのエコデザイン規則に後押しされた改修プログラムにより、蛍光灯トロファーやHID投光器から、150 lm/W以上かつCRI 90を満たすCOB照明器具への置き換えが加速しています。2026年FIFAワールドカップおよび2028年ロサンゼルスオリンピックに関連するスタジアムの改修工事は、ちらつきのない8K放送レベルを実現できる高出力モジュールを必要とする注目プロジェクトを生み出しています。欧州の循環型経済政策では、デジタル製品パスポートを備えた、ソケット接続可能で修理可能なCOBモジュールが好まれ、Zhaga Book 12に準拠した機械的フットプリントを持つサプライヤーが優遇されます。

南米、中東・アフリカは、COB LEDモジュール市場としては規模は小さいもの、成長を遂げている市場です。ブラジルやメキシコでは、食品加工施設や物流パークに産業用LEDハイベイ照明が導入されています。一方、湾岸協力会議(GCC)加盟国は、砂や塩分を含む霧に耐えるIP69K規格のCOB投光器を必要とするスマートシティ回廊への投資を進めています。アフリカでは、バッテリー寿命を延長するために低消費電力のCOBエンジンを組み込んだオフグリッド型ソーラーランタンが初期段階ながら支持を集めていますが、価格への敏感さから、上位モデルの普及は限定的です。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の厳しいエネルギー効率規制

- 中出力モジュールの1ルーメンあたりの価格が急落

- スマート・コネクテッド照明エコシステムの普及

- EVにおけるOEMの統合型ヘッドランプアーキテクチャへの移行

- プレミアムディスプレイにおけるMini-LEDバックライトのブーム

- 都市部スタジアム・アリーナの改修工事における高出力COBの必要性

- 市場抑制要因

- 中国の低コスト生産能力による価格圧迫

- 50 W未満のモジュールにおける高い熱管理コスト

- チップスケール/フリップチップパッケージとの競合

- 蛍光体・基板材料におけるサプライチェーンの変動性

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 出力範囲別

- 低電力COBモジュール(10 W未満)

- 中出力COBモジュール(10~50 W)

- 高出力COBモジュール(50 W以上)

- 用途別

- 一般照明

- 自動車用照明

- 産業用照明

- 建築用・屋外照明

- その他の用途(園芸、UV、特殊用途)

- 地域別

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- 南米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ams OSRAM AG

- Samsung Electronics Co., Ltd.

- Nichia Corporation

- Lumileds Holding B.V.

- Seoul Semiconductor Co., Ltd.

- Citizen Electronics Co., Ltd.

- Bridgelux, Inc.

- Everlight Electronics Co., Ltd.

- LG Innotek Co., Ltd.

- Epistar Corporation

- Lextar Electronics Corp.

- Toyoda Gosei Co., Ltd.

- Luminus Devices, Inc.

- ProPhotonix Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日