ドイツの統合施設管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Integrated Facility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064014

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

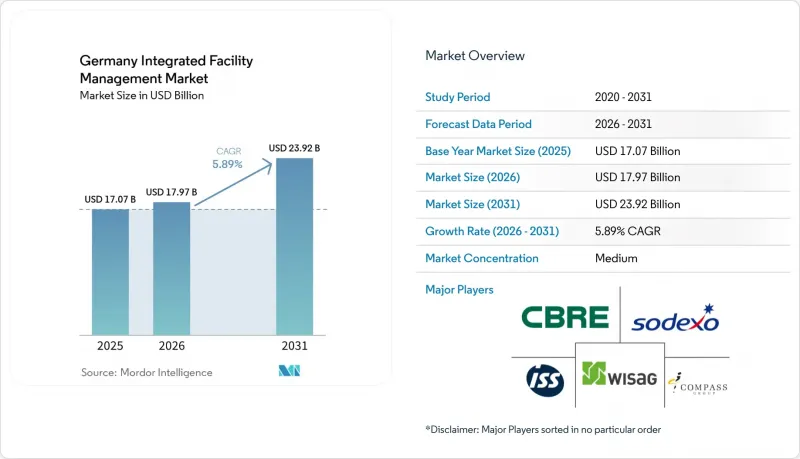

Mordor Intelligenceによると、ドイツの統合施設管理市場の規模は、2025年の170億7,000万米ドルから2026年には179億7,000万米ドルに拡大し、2031年までに239億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.89%で成長すると見込まれています。

本レポートは、サービスタイプ(ハード・ファシリティ・マネジメント[資産管理、MEPおよびHVACサービスなど]、ソフト・ファシリティ・マネジメント[オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービスなど])およびエンドユーザー産業(商業、ホスピタリティ、ヘルスケア、公共機関および公共インフラなど)別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

ドイツの統合施設管理市場の動向とインサイト

高まるエネルギー効率規制とサステナビリティ

エネルギー規制は、コンプライアンス義務を単発の設置プロジェクトではなく、継続的な運用業務へと転換させるため、ドイツのIFM市場において最も明確な短期的な成長要因となっています。GEG第71a条では、290kWを超える冷暖房または換気システムを備えた非住宅用建物に対し、2024年12月31日までに認定されたビルオートメーションおよび制御システムの導入を義務付けており、これにより、オフィス、工場、病院、大学、小売施設など、技術系FMプロバイダーの潜在顧客基盤が拡大しました。これらのシステムが導入された後も、建物所有者は、パフォーマンスの監視、エネルギーデータの分析、制御システムの保守、オープンインターフェースを通じた定期的な運用記録の作成などを行えるプロバイダーを必要とします。これにより、契約価値は単なる基本的なメンテナンス業務の枠を超えます。このコンプライアンスの波はドイツ国内にとどまりません。2024年のEPBD(エネルギー性能指令)および公共建築物における関連するエネルギー効率義務により、所有者はより厳格な建築物性能基準と、より優れた運用規律を求められるようになっているからです。これにより、現場エンジニアリング、ソフトウェアを活用したモニタリング、エネルギー最適化を、単一の責任あるサービス体制の中で統合できる企業にとって、ドイツの統合施設管理市場はより魅力的なものとなっています。

データセンターの成長が専門的なハードFM需要を牽引

データセンターは、標準的な商業ビル契約では容易に再現できない稼働時間重視のサービスモデルを必要とするため、ドイツの統合施設管理市場の技術的限界を押し広げています。ドイツのデータセンターの設置容量は2025年に約3000MWに達し、2030年までに国内の容量はさらに拡大すると予想されています。これにより、冷却、電力配電、防火、保守計画、および24時間365日のインシデント対応に対する継続的な需要が生まれています。Googleは2026年から2029年にかけて、ドイツで55億ユーロ(64億米ドル)の投資プログラムを実施します。このプログラムは、大手事業者が依然として新規サイトの開設やエネルギー効率の向上に取り組んでいることを示しており、デジタルインフラにおける将来の技術的FM需要のパイプラインを拡大させるものです。AI志向の環境におけるラック密度は、従来のHVAC契約では効率的に管理できない水準を超えつつあります。そのため、プロバイダーは競争力を維持するために、液体冷却に関する知識、DCIM統合能力、および廃熱規制への対応に関する専門知識を必要としています。したがって、ドイツのIFM市場におけるこの分野では、専門的なエンジニアリングチーム、迅速な対応体制、および重要環境における運用面の深さに早期に投資する企業が有利となります。

FM人材の慢性的な不足と賃金上昇

ドイツの統合施設管理市場において、人材の確保は依然として主要な実行リスクとなっています。これは、ソフトサービスとハードサービスの両分野において、需要の伸びが、プロバイダーが有資格スタッフを採用・育成・定着させるスピードを上回っているためです。ドイツのビル清掃業界の報告によると、45.3%の企業が人手不足を理由に新規受注を定期的に断っており、47.4%の企業が人手不足により最大10%の収益損失を被っていると回答しています。これは、労働力不足が単にコストを押し上げるだけでなく、すでにサービス提供そのものを制限していることを示しています。この圧力は初級職に限定されたものではありません。自動化支援、技術的FM、データセンター運用においても、確保が難しく、維持コストも高い専門スキルを持つ労働者が求められているからです。2025年3月に発生したCharite Facility Managementの労使紛争は、賃金調整が年間人件費を急激に押し上げ、大規模なポートフォリオ全体で契約価格の見直しや利益率の圧縮を余儀なくされる可能性があることを示しました。その結果、ドイツの統合施設管理市場におけるプロバイダーは、顧客からの強い需要と、信頼できるサービスレベルでそれを提供するために必要な労働力との間に、根強いギャップに直面しています。

セグメント分析

2025年、ソフト・ファシリティ・マネジメント部門はドイツの統合施設管理市場シェアの61.64%を占め、同国の商業、工業、公共施設の建物基盤全体において、他を圧倒する差で最大のサービスグループとしての地位を維持しました。この規模は、清掃、ケータリング、受付、廃棄物処理、敷地管理に由来しており、これらはすべて日々の建物運営に不可欠であり、高級物件から古い建物ストックに至るまで、あらゆる物件で必要とされています。サービス基盤は広範かつ継続的であり、労働集約的であるため、大手事業者は全国規模の契約において日常業務をパッケージ化し、設備投資サイクルが鈍化した場合でも安定した収益の流れを維持する余地があります。とはいえ、ドイツの統合施設管理市場は、労働集約的なパッケージ契約から、ソフトサービスと技術的監督、報告要件、サステナビリティに連動したパフォーマンス指標を結びつける契約へと、徐々に移行しつつあります。この変化が重要である理由は、クライアントが、個別のサービス管理を行う複数の断片的なベンダーではなく、複数の拠点からなるポートフォリオ全体で施設基準を一貫して管理できる、責任ある単一の運営パートナーをますます求めているからです。

ハード・ファシリティ・マネジメントは、ドイツの統合施設管理市場において最も急速に成長しているサービスカテゴリーであり、そのドイツの統合施設管理市場規模は2031年までCAGR6.59%で拡大すると予測されています。最大の牽引要因は、ビルオートメーションの義務化、エネルギー改修プログラム、重要環境管理、そして非住宅物件全体において技術資産のコンプライアンス遵守、効率性、およびデジタル可視性を維持するという広範なニーズにあります。GEFMAの報告によると、ドイツの不動産関連FMソフトウェア市場は2025年に12.8%成長し、プロバイダーの70%がCAFMまたはIWMSツールを提供していました。これは、技術サービスの提供が、かつてよりもはるかにソフトウェアを活用した監視や、調整された作業指示管理に依存していることを示しています。実務面では、ドイツの統合施設管理業界は、基本的なメンテナンスから、特に高度な制御システムを備えた建物において、データ品質、稼働時間の確保、およびエネルギー性能を中核としたサービスモデルへと移行しつつあります。小規模な技術専門業者も依然として有用なニッチ市場を占めていますが、ドイツの統合施設管理市場では、エンジニア、デジタルシステム、24時間体制のサービス提供を単一の契約構造内で統合できるプロバイダーへの評価が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドイツ企業によるサステナビリティ連動型調達義務

- 改修を必要とする老朽化した商業用不動産ストック

- ドイツ各州におけるエネルギー効率規制の強化

- データセンターの成長が、特殊用途向けハードFMの需要を後押ししています

- 世界FMプロバイダーによる統合型FMバンドリングの拡大

- スコープ3排出量の削減を実現するためのESG主導のアウトソーシング

- 市場抑制要因

- FM人材の慢性的な不足と賃金上昇

- エネルギー価格の変動がFM契約の利益率を圧迫

- 連邦各州における規制の断片化

- ドイツの中堅企業におけるデジタル成熟度の低さ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- ハード・ファシリティ・マネジメント

- アセットマネジメント

- MEPおよびHVACサービス

- 消防システムおよび安全

- その他のハード・ファシリティ・マネジメント・サービス

- ソフト・ファシリティ・マネジメント

- オフィス支援・セキュリティ

- 清掃サービス

- ケータリングサービス

- その他のソフト・ファシリティ・マネジメント・サービス

- ハード・ファシリティ・マネジメント

- エンドユーザー産業別

- 商業

- ホスピタリティ

- 公共・機関インフラ

- ヘルスケア

- 産業・プロセス分野

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ISS A/S

- Sodexo SA

- Compass Group PLC

- Dussmann Stiftung & Co. KGaA

- Wisag Facility Service Holding GmbH

- Gegenbauer Holding SE & Co. KG

- SPIE Deutschland & Zentraleuropa GmbH

- Strabag PFS GmbH

- Hectas Facility Services Stiftung & Co. KG

- Apleona GmbH

- CBRE Group Inc.

- Jones Lang LaSalle Incorporated

- Cushman & Wakefield plc

- Engie SA

- Cofely Deutschland GmbH

- Gegenbauer Holding SE & Co. KG

- WISAG Sicherheit & Service Holding GmbH & Co. KG

- KOTTER Services

- Sasse Group

- Kluh Service Management GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日