欧州の統合施設管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Integrated Facility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063978

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

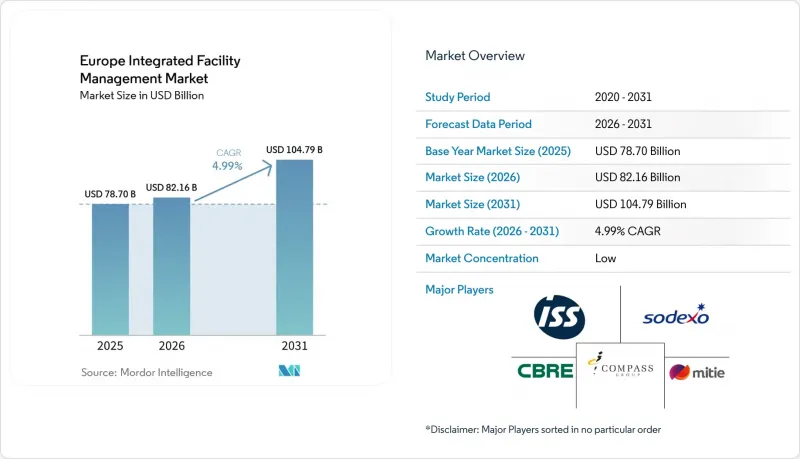

Mordor Intelligenceによると、欧州の統合施設管理市場の規模は、2025年に787億米ドル、2026年に821億6,000万米ドルとなり、2031年までに1,047億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.99%で成長すると見込まれています。

本レポートは、サービスタイプ(ハード・ファシリティ・マネジメント[資産管理、MEPおよびHVACサービスなど]、ソフト・ファシリティ・マネジメント[オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービスなど])、エンドユーザー(商業、医療、ホスピタリティ、産業およびプロセス部門など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州統合ファシリティマネジメント市場の動向とインサイト

EUのエネルギー効率化および脱炭素化に関する規制の強化

欧州の統合ファシリティマネジメント市場は、2024年に発効し、各国での実施および建物の改修に向けた明確なスケジュールを定めた「建築物のエネルギー性能に関する指令(EPBD)」の改正により、牽引されています。290kWを超える非住宅建築物については、2024年12月までにビルオートメーションおよび制御システムの導入が義務付けられ、加盟国は2026年5月までにこの広範な指令を国内法に組み込む必要があります。同指令では、非住宅建築物のうちエネルギー性能が最も低い上位16%が2030年までに、さらに上位26%が2033年までに最低エネルギー性能基準を満たすことが求められており、これにより所有者は一時的な資本的支出ではなく、段階的な改善計画に注力することになります。これは統合型オペレーターにとって重要な意味を持ちます。なぜなら、コンプライアンスには現在、建物の使用を継続しながらのモニタリング、試運転、資産文書化、制御管理、および機械・電気設備の改修調整が含まれるようになったからです。公共施設は、エネルギー効率指令により公共建築物の一部について年次改修が義務付けられ、公共部門全体で継続的な省エネ努力が求められるため、さらなる圧力にさらされています。その結果、欧州のIFM市場では、単一の枠組みの下で、1つのプロバイダーが建物の性能、日常の運営、およびコンプライアンス報告を連携させることが期待される、長期契約への移行が進んでいます。

AIを活用した予知保全プラットフォームの普及拡大

欧州の統合施設管理市場は、建物のテレメトリデータを早期の故障検知やより緻密な介入計画に活用する予知保全ツールの普及からも恩恵を受けています。2026年3月に『Frontiers in Built Environment』誌で発表された査読付き研究では、非住宅建築物におけるHVAC(空調)故障検知のためのハイブリッド機械学習フレームワークの有効性が実証され、空調機のテレメトリデータを用いて学習させたランダムフォレストモデルによる診断精度が99.6%以上であることが報告されました。2025年6月の『REHVA Journal』に掲載されたオランダ・ブレダの事例では、AIを活用したモデル予測制御へのアップグレードにより、大規模な物理的介入を行うことなく、建物のピーク需要を28%削減し、ピーク需要料金を24%から30%削減できたことが示されました。こうした成果により、購入者の期待も変化しつつあります。なぜなら、ハードサービス契約は、単なる事後対応型の呼び出し件数だけでなく、ダウンタイムの回避、運用可視性、エネルギー性能といった観点で評価されることが増えているからです。労働力への影響も同様に重要です。なぜなら、コネクテッド診断により定期点検の作業負荷が軽減される一方で、データストリームを解釈し、複数拠点にわたる接続資産を管理できる技術者の価値が高まっているからです。この変化により、欧州の統合施設管理(IFM)市場内での能力格差が拡大しています。大規模な事業者はソフトウェアや分析のコストを国内のポートフォリオ全体に分散させることができますが、小規模な企業は依然として手動によるサービスモデルに依存せざるを得ないためです。

熟練した多技能技術者の不足と賃金上昇

欧州の統合施設管理(IFM)市場は、機械、電気、デジタル建築のスキルを同一の役割で兼ね備えた技術者の不足という、最も差し迫った運営上の制約に直面しています。EURESの不足マップでは、ハードサービスの提供に直接関わる空調・冷凍機械工、建築電気技師、配管工について、欧州の複数の労働市場で深刻な人材不足が確認されています。DIHKの2025~2026年の報告によると、ドイツ企業の36%が人材確保に困難を抱えており、63%が人件費の上昇を見込んでおり、これは同地域で最も重要な運営市場の一つにおいて、コスト圧力が持続していることを示唆しています。2025年9月の欧州議会による調査では、ドイツの暖房技術者の求人のうち、従来の採用ルートを通じて適切に埋められるのは10件に1件に過ぎないと付け加えられており、建築関連職種における専門人材の不足がいかに深刻化しているかを示しています。ユーロスタットの記録によると、2025年第3四半期のEU建設業の時給は前年同期比4.7%上昇しましたが、ビジネス経済全体では3.8%の上昇にとどまりました。これは、労働集約的な契約において、複数年にわたる価格設定が困難になりつつある理由を如実に示しています。その結果、欧州の統合施設管理(IFM)市場では、プロバイダー各社が自動化を加速させ、人員計画を改善し、技術的負荷が高くインフレ転嫁が弱い契約に対してより選択的になっている状況です。

セグメント分析

ハード・ファシリティ・マネジメント(Hard FM)は、欧州の統合ファシリティ・マネジメント市場において最も成長の速いサービスカテゴリーであり、コンプライアンス業務、制御システムの導入、および老朽化したビルシステムの維持管理により技術的な需要が高水準で維持されることから、2026年から2031年にかけてCAGR5.71%で拡大しています。この成長は、資産管理、MEPサービス、HVAC、消防システム、ビルオートメーションにおける持続的なニーズによって牽引されています。これは、規制上の義務が以前よりも運用パフォーマンスと密接に結びついているためです。BACSの導入は、この機会をさらに拡大させるものです。なぜなら、EPBD(エネルギー性能指令)の枠組みにより、今後数年間でより体系的な技術的監督を必要とする建物の範囲が広がるからです。これにより、契約価値は、単なる故障修理サポートではなく、ライフサイクル計画、状態に基づくメンテナンス、交換スケジュールの策定、およびコンプライアンス文書化へとシフトしています。その結果、欧州の統合ファシリティマネジメント業界は、エネルギー成果、資産の稼働時間、および報告ニーズを単一の運用モデル内で結びつけることができる技術的な業務範囲へと、より重点を置くようになっています。

ソフト・ファシリティ・マネジメント(Soft FM)は依然として最大のサービスセグメントであり、2025年には収益の57.32%を占めました。これは、清掃、ケータリング、セキュリティ、オフィスサポートが、あらゆる主要なエンドユーザーグループにおいて依然としていかに重要であるかを示しています。多くのテナントが、オフィス面積の合理化が進む中でも、ワークプレイス体験、衛生基準、日々のサービスの継続性に引き続き重点を置いているため、このセグメントは幅広い需要基盤を維持しています。また、入退室管理、来訪者の動線、接続された監視システムがデジタルビル環境に深く浸透するにつれ、セキュリティ関連のソフトサービスもより重要な位置づけになりつつあります。これにより、かつては主に労働力主導のサービスパッケージとして扱われていた分野の中に、より技術的な運用層が形成されています。特に、コンプライアンス要件が高く、来訪者数が多い資産において、その傾向は顕著です。それでもなお、欧州の統合施設管理業界は、拠点のカバー範囲と入居者の継続性を確保するためにソフトサービスに依存しており続けています。一方で、多くの業務は買い手側がベンチマークや再入札を行いやすいため、価格競争は依然として激化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUのエネルギー効率化および脱炭素化に関する規制の強化

- AI搭載の予知保全プラットフォームの普及拡大

- 商業用不動産ポートフォリオにおけるアウトソーシングの拡大

- 老朽化した建築ストックにおけるデジタルツインとIoTの普及

- 改修主導型契約における成果連動型ESGファイナンス

- ミッションクリティカルなデータセンター・クラスターにおける統合型FMの台頭

- 市場抑制要因

- 熟練マルチトレード技術者の不足と賃金上昇

- 断片化したEUの規制枠組みがコンプライアンスコストを増加させている

- コネクテッド・ビルディング・システムにおけるサイバーセキュリティのリスク

- ソフトサービスのコモディティ化による利益率の圧迫

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- ハード・ファシリティ・マネジメント

- アセットマネジメント

- MEPおよびHVACサービス

- 消防システムおよび安全

- その他のハード・ファシリティ・マネジメント・サービス

- ソフト・ファシリティ・マネジメント

- オフィス支援・セキュリティ

- 清掃サービス

- ケータリングサービス

- その他のソフト・ファシリティ・マネジメント・サービス

- ハード・ファシリティ・マネジメント

- エンドユーザー別

- 商業

- ホスピタリティ

- 公共・機関向けインフラ

- ヘルスケア

- 産業・プロセス部門

- その他のエンドユーザー産業

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ISS A/S

- Sodexo S.A.

- CBRE Group, Inc.

- Compass Group plc

- Mitie Group plc

- Apleona GmbH

- Vinci Facilities

- ENGIE Solutions(Cofely)

- Dussmann Group

- Johnson Controls International plc

- JLL(Jones Lang LaSalle Incorporated)

- Cushman & Wakefield plc

- Allied Universal

- Atlas FM Ltd.

- Aramark Corporation

- SPIE SA

- Serco Group plc

- Bilfinger SE

- Coor Service Management AB

- OKIN Facility, a.s.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日