アジア太平洋の高出力LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific High-Power LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063964

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

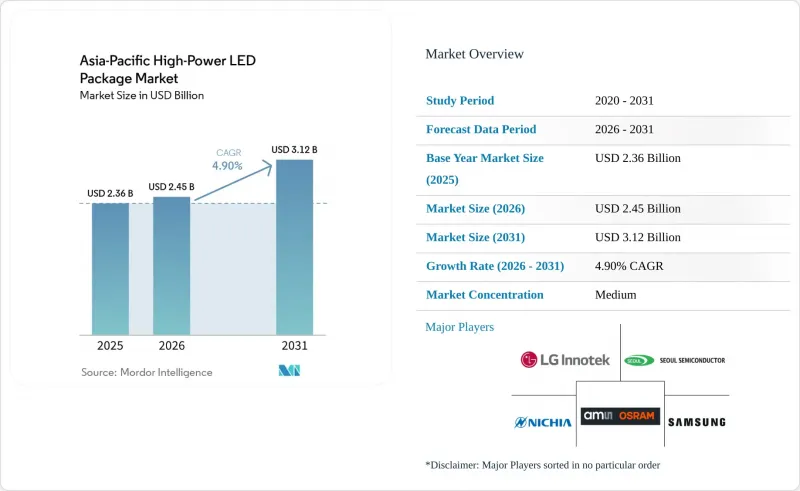

Mordor Intelligenceによると、アジア太平洋地域の高出力LEDパッケージ市場規模は2026年に24億5,000万米ドルと評価され、2025年の23億6,000万米ドルから拡大し、2031年までに31億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.90%を記録する見込みです。

本レポートは、出力範囲(1W~3W、3W~10W、10W以上)、アーキテクチャ(シングルダイパッケージ(SMD/ディスクリート)、マルチダイパッケージ(SMD)など)、用途(一般照明、自動車用照明、ディスプレイおよびバックライト、特殊/ニッチ)、および国(中国、日本、インド、東南アジア、その他アジア太平洋地域)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

アジア太平洋地域の高出力LEDパッケージ市場の動向とインサイト

プレミアム消費者向けデバイスにおけるMini-LEDバックライトの採用急増

プレミアムテレビやタブレットは、コントラスト比とローカルディミングの精度を高めるため、エッジライト方式からミニLEDダイレクトバックライト方式へと移行しており、この動きは、色ずれを起こさずに高い電流密度に対応できる高出力パッケージの需要を直接的に押し上げています。サムスンの2026年Neo QLEDラインナップや、メディアテックのマイクロLEDディスプレイエンジンの展示は、コンシューマー向けスクリーンを超えた技術移行を裏付けています。TrendForceの推計によると、ミニLEDバックライトの出荷台数は2024年から2029年にかけて年率17%で成長し、タブレットへの普及率は2027年までに15%に達すると見込まれています。3W~10Wの範囲のパッケージは、高い発光効率と管理しやすい熱放散面積を兼ね備えているため、最も恩恵を受けることになります。波長公差5nm未満を維持できるサプライヤー(依然として日本と韓国に集中しています)は、OEMメーカーがビニング仕様を厳格化する中で、利益率の拡大を確保しています。

東アジア全域で加速するスマートファクトリー向けLED改修

中国と日本の製造工場では、省エネ規制への対応やマシンビジョンの精度向上を図るため、従来の放電ランプを高出力LEDアレイに置き換えています。大谷化学の2025年計画では、スマート照明制御をERPシステムと統合して照度レベルを最適化し、2年以内に投資回収を達成しました。5Wを超えるパッケージは照明器具の台数を減らすため、10年の耐用年数にわたって設置工数とメンテナンスサイクルを削減します。2024年、中国工業情報化部は、LED改修を適格な炭素削減措置として認定する指針を発表しました。また、夜勤時の作業環境改善のために色温度を調整できる調光可能な白色スペクトル製品の需要も高まっています。

2025年以降のサファイア基板の供給逼迫

半導体ファブがエピタキシーラインを5Gインフラ向け高周波フィルタ生産に振り向けたため、サファイアウエハーの供給が逼迫し、スポット価格は前四半期比で20%上昇しました。長期の引取契約を持たない中国や台湾のパッケージメーカーは、変動の激しいスポット市場で入札を行わざるを得ず、粗利益率が圧迫されています。自社でサファイア成長炉を稼働させるSanan Optoelectronicsのような垂直統合型企業は、コストの安定性を維持し、競合他社よりも低価格で供給できるため、業界の再編が進んでいます。2027年以降、マレーシアやベトナムでの新規生産能力が稼働し始めれば状況は緩和される見込みですが、当面の間は供給逼迫が続くと予想され、中小規模の企業が自動車向け複数年契約を結ぶことを躊躇させる要因となるでしょう。

セグメント分析

2025年、1W~3Wの範囲は高出力LEDパッケージ市場の45.51%を占めましたが、これはコストに敏感な一般照明分野に根ざしたものです。10W超のグループは、2031年まで年率5.39%の成長が見込まれています。これは、モジュール数は少ないものより高輝度なモジュールを中核とした照明器具の恩恵を受ける、自動車用ヘッドランプ、産業用ハイベイ照明、スタジアム用投光器に牽引されるものです。この構造的な転換が可能となっているのは、ダイヤモンド基板と0.5K W-1未満の接合部からケースまでの抵抗により、パッケージが従来の熱的限界を超えられるようになったためです。自動車OEM各社は、より精密なビーム制御とドライバーの簡素化を重視しており、これは中国のGB 4599-2024規格やインドのAIS-199草案への準拠に伴う10W超製品の採用動向と合致しています。高度な材料科学技術を持たないサプライヤーは、この高利益率の市場を、垂直統合型の中国や日本の競合他社に奪われるリスクがあります。

3 W~10 Wの中間層の展望は依然として良好です。これは、特に公共街路灯や園芸用ランプなどの用途において、ルーメン出力と設備投資予算の制約を効果的にバランスさせることができるためです。これらのセグメントは、その費用対効果と特定の要件への適合性から、引き続きこの出力範囲に依存しています。しかし、高出力クラスにおけるルーメン単価の低下は、このクラスの中長期的な存在意義にとって潜在的な課題となります。スマートファクトリーへの改修やミニLEDバックライトの技術進歩が継続すれば、この動向はさらに顕著になる可能性があります。これらの技術は、優れた発光効率とより厳格なビニング基準を重視する傾向が強まっており、市場の嗜好がより高性能な代替品へとシフトする恐れがあるからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム消費者向けデバイスにおけるMini-LEDバックライトの採用急増

- 東アジア全域におけるスマートファクトリー向けLED照明の導入加速

- 中国およびインドにおける政府主導の自動車用LED導入義務化

- 5 Wを超える単一パッケージ出力を可能にする熱管理技術の飛躍的進歩

- 中国の包装メーカーにおける垂直統合モデルの台頭

- 高度運転支援システム(ADAS)による高輝度ヘッドランプの需要

- 市場抑制要因

- 2025年以降のサファイア基板の供給逼迫

- フリップチップ・パッケージ設計における知的財産訴訟リスク

- 一般照明における中出力代替品との持続的なコスト格差

- 公共照明におけるブルーライトの危険性に対する規制当局の監視

- 業界バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力範囲別

- 1 W~3 W

- 3 W~10 W

- 10 W以上

- アーキテクチャ別

- シングルダイ・パッケージ(SMD/ディスクリート)

- マルチダイ・パッケージ(SMD)

- COB(チップ・オン・ボード)

- その他のアーキテクチャ(CSP、フリップチップ、ハイブリッドモジュール)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 特殊/ニッチ

- 国別

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Samsung Electronics Co., Ltd.

- Cree LED, a SMART Global Holdings Inc. company

- OSRAM Opto Semiconductors GmbH

- Seoul Semiconductor Co., Ltd.

- Lumileds Holding B.V.

- LG Innotek Co., Ltd.

- Everlight Electronics Co., Ltd.

- Epistar Corporation

- Toyoda Gosei Co., Ltd.

- Seoul Viosys Co., Ltd.

- Lite-On Technology Corporation

- Honglitronic Co., Ltd.

- Lextar Electronics Corporation

- Foshan NationStar Optoelectronics Co., Ltd.

- Sanan Optoelectronics Co., Ltd.

- Genesis Photonics Inc.

- Edison Opto Corporation

- Dominant Opto Technologies Sdn. Bhd.

- ProLight Opto Technology Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日