北米の学習管理システム(LMS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Learning Management Systems (LMS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063924

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

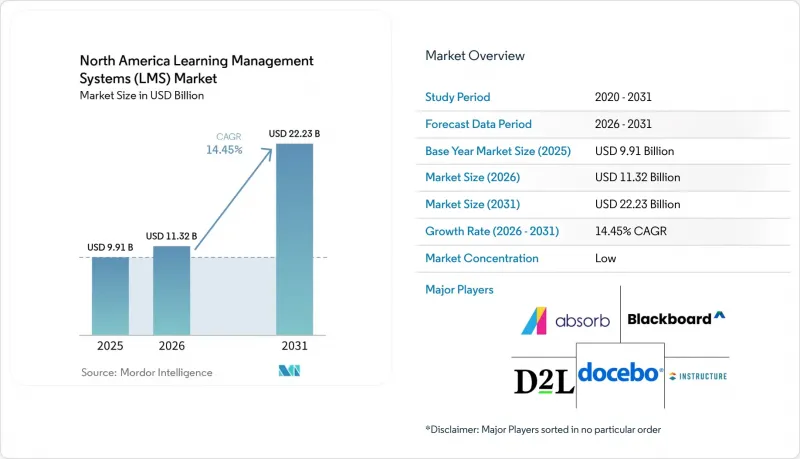

Mordor Intelligenceによると、北米の学習管理システム(LMS)市場規模は、2025年の99億1,000万米ドル、2026年の113億2,000万米ドルから、2031年までに222億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR14.45%を記録すると予測されています。

本レポートは、構成要素(ソリューションおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、学習タイプ(学術学習など)、企業規模(大企業および中小企業)、業種(情報技術・通信など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米学習管理システム(LMS)市場の動向とインサイト

企業のスキルアップとコンプライアンスのデジタル化

北米の学習管理システム(LMS)市場は、リスキリングを単なる時折のタレント・イニシアチブではなく、事業運営上の要件として捉えるようになった雇用主から、着実な支持を得ています。Instructure社は2026年1月、成人学習者向けのスキル重視の従業員学習および労働力に即した教育プログラムを支援するため、「Canvas Career」の一般提供を開始すると発表しました。これは、プラットフォームへの需要が現在、雇用適性や社内異動のニーズとどれほど密接に結びついているかを浮き彫りにしています。規制対象の購買担当者も、トレーニングの修了状況、認定ステータス、学習者の記録を、大規模なユーザー層全体で文書化し、検索可能にしておく必要があるため、支出を一定に保っています。TotaraGovは、同社のプラットフォームが米国農務省(USDA)のAgLearn環境を含む50以上の米国政府機関に提供されており、AgLearn環境は30の機関にまたがり14万人のユーザーを抱えていると述べており、監査可能なデジタル学習がいかに深く公共部門の業務に組み込まれているかを示しています。Doceboもまた、米国の主要な金融サービス規制当局との契約獲得を発表し、厳格な監督下にある環境における学習システムの重要性を裏付けています。こうしたスキル、プレッシャー、そして継続的なコンプライアンス要件が相まって、一般的なソフトウェア予算が精査される状況下であっても、北米の学習管理システム市場には堅調な需要基盤が形成されています。

AIを活用したパーソナライゼーションと学習分析の導入

北米の学習管理システム(LMS)市場は、単なるコンテンツ配信から、学習の意思決定をリアルタイムで支援するプラットフォームへと移行しつつあります。Doceboは2026年4月、学習配信、企業ナレッジ、スキルインテリジェンス、エージェント型AIを単一の環境に統合する「AgentHub」をリリースし、ベンダー各社がLMSをより能動的なシステム層として再定義していることを示しました。Litmosは、手動による採点なしに学習者の口調、明瞭さ、キーワードの使用状況を評価するAIおよび機械学習を活用した動画評価を推進しており、これにより分散型チーム向けの拡張可能なスキル検証が拡大しています。また、Instructureは2026年4月のCanvasティア更新において「AI Nutrition Facts」を導入し、AI対応機能がどのように動作し、何を処理しているかを購入者に明確に可視化しました。これらのリリースが重要視される理由は、教育機関、公共部門、規制対象企業の多くの購入者が、ガバナンスや説明責任を損なうことなく学習者の成果を向上させる自動化を求めているからです。その結果、透明性の高いAIワークフローを示せるベンダーが、北米の学習管理システム市場においてより強固な地位を築きつつあります。

データプライバシーとサイバーセキュリティへの懸念

北米の学習管理システム市場では、学生や従業員のデータガバナンスが極めて機密性の高い分野において、依然として導入のペースが鈍化しています。CoSNの「2025年全国学生データプライバシー報告書」によると、学区の教育テクノロジー担当リーダーの88%が学生データのプライバシーを最優先事項の2つに挙げていることが判明しており、教育分野の購買決定においてこの問題がどれほど重要視されているかが浮き彫りになっています。同報告書によると、プライバシー対策の定期的な監査を実施しているのはわずか43%にとどまっており、多くの教育機関がデジタル学習の活用を拡大する中で、依然としてガバナンスの不備を解消しようとしていることが示されています。また、CoSNの調査では、回答者の55%が、審査されていない教室用テクノロジーの流入管理について懸念を抱いていることが判明しており、これにより、AIやサードパーティの機能を追加するLMSベンダーに対するハードルが高まっています。そのため、購入担当者は導入を承認する前に、データへのアクセス、保存、監視、および教育機関による管理について、より厳しい質問を投げかけています。その結果、需要が急減するわけではありませんが、北米の学習管理システム市場において、プライバシーに敏感なセグメントでは、導入に至るまでの道のりが長くなっています。

セグメント分析

2025年の北米学習管理システム市場において、コンポーネント別ではソリューションが市場シェアの71.44%を占め、ソフトウェアのサブスクリプションやプラットフォームライセンスが依然として主要な支出分野であることを示しています。サービス部門はCAGR16.27%で成長すると予測されており、2026年から2031年にかけて、コンポーネント別で北米学習管理システム市場において最も急速な拡大を遂げると見込まれています。現在の規模と将来の成長とのこのギャップは、購入者がプラットフォームそのものよりも、プラットフォームを巡る業務をますます重視していることを示しています。レガシーシステムからの移行、エンタープライズアプリケーションとの統合、AIの設定、学習者サポート、そして継続的な最適化は、現在、多くの大口顧客における購入決定の一環となっています。InstructureがK16 Solutionsに独占的にアクセスできることは、移行需要を直接収益化しており、ベンダーが現在、サービスを周辺的な付帯サービスではなく、戦略的な収益源として扱っていることを示しています。

したがって、北米の学習管理システム市場では、初期設定をはるかに超えたサービスがより重視されるようになっています。中堅企業の購入者もサポートを必要としており、学習統合、AIポリシーの調整、コンテンツの再構築を管理する社内チームを持たない企業が多いためです。これにより、対象となるビジネスチャンスは、マネージド・ラーニング・サポート、運用管理、継続的な改善業務へと拡大しています。Absorbの2025年ロードマップでは、AI駆動型のパーソナライズド・ラーニング、戦略的学習プレイブック、ピア・ラーニング・コミュニティが強調されており、これは顧客向けのイノベーションでさえ、本番稼働後に新たな導入および活用支援のニーズを生み出す可能性があることを示しています。北米の学習管理システム業界が分析、自動化、移行作業への依存度を高めるにつれ、ソリューションがより大きな収益基盤を維持する一方で、サービスは引き続きより急速に変化する要素であり続けるでしょう。

2025年の北米学習管理システム市場において、導入形態別ではクラウド導入が65.32%を占め、旧来のインフラからの長期にわたる移行が着実に進んでいることが確認されました。ハイブリッド導入は2026年から2031年にかけてCAGR15.34%で拡大すると予測されており、このセグメントにおいて最も成長の速い導入形態となります。この傾向は、多くの購入者がクラウドとオンプレミスを絶対的な選択肢として選んでいるわけではないことを示しています。その代わりに、ユーザー向けの学習機能をより柔軟な環境に移行させつつ、機密性の高いリポジトリやローカルな管理機能を維持する段階的なアーキテクチャを構築しています。50以上の米国政府機関に導入されているTotaraGovの公共部門での実績は、すべての購入者に同じアーキテクチャの道筋を強いることなく、最新の学習環境の導入が厳格なガバナンス要件を満たせることを実証しています。

高等教育および政府機関においては、移行期間中もアクセスの継続性、レガシーコンテンツの保存、信頼性の高い監査証跡が求められるため、移行のタイミングは最終的なターゲットアーキテクチャと同様に重要です。InstructureのK16パートナーシップは、旧来のプラットフォームから移行する教育機関向けに、コースの移行、評価データの移行、および構造の維持に直接焦点を当てることで、この現実を反映しています。また、主要ベンダーがAI機能をカスタム環境専用に留めるのではなく、既存の製品階層に組み込むようになっていることから、クラウド提供もより戦略的なものになりつつあります。インストラクチャーは2026年4月、Canvas NextにIgniteAI Agentの機能を組み込みました。また、ドセボの2026年リリースサイクルでは、同社のクラウドプラットフォームを通じたAI対応機能の継続的な提供が強調されました。北米の学習管理システム市場において、ハイブリッド展開は、現在の運用上の制約と、クラウド主導の学習環境への長期的な移行との間の架け橋としての役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業のスキル向上とコンプライアンスのデジタル化

- AIを活用したパーソナライゼーションと学習分析の導入

- ハイブリッド学習および非同期学習の定着

- 分散型トレーニングのためのクラウドネイティブLMSの近代化

- 検証可能なデジタル資格とスキルベースの採用の統合

- 学習者記録の相互運用性と簡易資格の説明責任

- 市場抑制要因

- データプライバシーおよびサイバーセキュリティに関する懸念

- レガシーHRIS、SIS、およびコンテンツ・システムの統合の複雑さ

- 州ごとのAIおよび学生データ規制のばらつき

- 学区におけるサイバー保険およびセキュリティ管理コストの増加

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開別

- クラウド

- オンプレミス

- ハイブリッド

- 学習タイプ別

- 学術学習

- 企業研修

- 政府・公共研修

- スキル開発/認定資格

- エンドユーザー別

- 情報技術(IT)・通信

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- 製造および産業業務

- 小売・Eコマース

- 教育

- 政府・公共部門

- エネルギー・ユーティリティ

- メディア・エンターテイメント

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Blackboard LLC

- Instructure, Inc.

- D2L Corporation

- Docebo Inc.

- Absorb Software Inc.

- Litmos US, L.P.

- Moodle Pty Ltd.

- Totara Learning Solutions

- LearnUpon

- 360LEARNING SA

- Epignosis LLC

- SkyPrep Inc.

- Axonify Inc.

- Meridian Knowledge Solutions

- Thinkific Labs Inc.

- Thought Industries

- Learning Pool

- Schoox

- Skilljar

- LearnWorlds(CY)Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日