オミクス分野におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Omics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063916

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

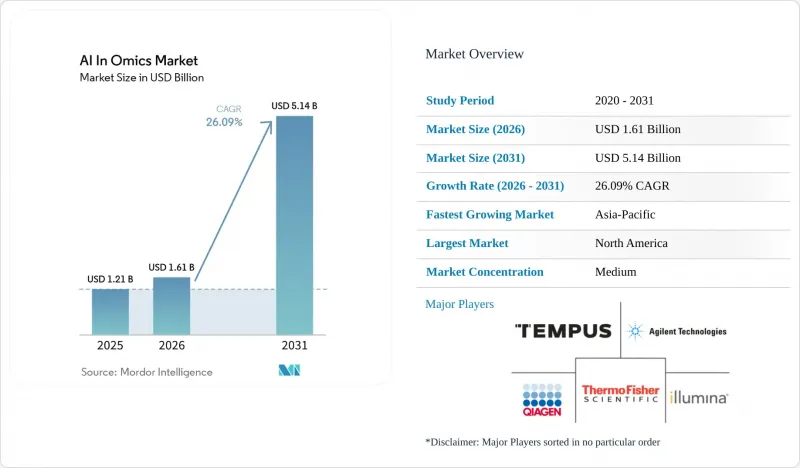

Mordor Intelligenceによると、オミクス分野におけるAI市場の規模は2025年に12億1,000万米ドルと評価され、2026年の16億1,000万米ドルから2031年までに51億4,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは26.09%となる見込みです。

本レポートは、コンポーネント(ソフトウェア、ハードウェア、サービス)、オミクスタイプ別(ゲノミクス、トランスクリプトミクス、プロテオミクス、その他)、AI技術(機械学習、ディープラーニング、自然言語処理、コンピュータビジョン、データマイニング)、用途(臨床診断、その他)、エンドユーザー(製薬・バイオテクノロジー企業、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオミクス分野におけるAI市場の動向と洞察

プレシジョン・メディシン(精密医療)の導入が医薬品開発の経済性を再構築

精密腫瘍学と希少疾患のワークフローにより、分子プロファイリングが治療法の選択においてより中心的な位置を占めるようになっており、これにより、臨床チームがオミクス分野におけるAI市場において時間、資本、臨床検査リソースをどこに投入するかを決定する方法が変化しています。この変化は重要な意味を持ちます。なぜなら、マルチオミクスモデルは患者群をより早期に絞り込むのに役立ち、生物学的シグナル、検査デザイン、その後の治療反応との整合性を高めることができるからです。Tempus AIのLensプラットフォームによると、このモデルは商業的に拡大しており、データとアプリケーションの収益は2025年に3億1,640万米ドルに達し、前年比30.9%増となる見込みです。また、Tempusは2025年の総収益が13億米ドルになると報告しており、これはAI関連の臨床とデータサービスが、孤立したパイロット事業から、再現可能な運用モデルへと移行していることを示しています。こうしたワークフローが開発の初期段階へと移行するにつれ、疾患特異的なチャネルに関する知見を関連プログラム間で再利用できるようになり、各キュレーション済みデータセットの商業的リターンが向上します。これにより、オミクス分野におけるAI市場は、創薬グループ、トランスレーショナル研究者、臨床に焦点を当てたソフトウェアベンダーからの投資を同時に呼び込むことに成功しています。

増加するオミクスデータ量がレガシーな分析インフラに負荷をかける

データ量の増加は、オミクス分野におけるAI市場の基本的な成長エンジンであり続けています。なぜなら、多層的な生物学的データセットは、多くのレガシーな分析スタックにとって大きすぎて複雑になりすぎているからです。現代のプロジェクトでは、単一のモダリティを単独で扱うことはほとんどなく、シーケンス、発現、タンパク質、表現型、臨床的コンテキストを、同じ計算環境内で一緒に処理する必要がある場合が多々あります。これにより、ストレージだけでなく、前処理、データ統合、推論速度、検証追跡、新たなデータが継続的に流入する中での再学習能力に対しても負荷がかかっています。NVIDIAは、ParabricksがCPUワークフローと比較して、50%低い計算コストで全ゲノム分析を100倍以上高速化できると述べており、これがアクセラレーション対応かつクラウド対応のパイプラインが支持を集めている理由を示しています。一度そのスタックを採用すると、データモデル、検証ルーチン、ユーザーの習慣がプラットフォームのアーキテクチャに縛られるため、移行は困難になります。これが、オミクス市場のAIが、スタンドアロンのツールから、計算、分析、ワークフロー管理を単一のレイヤーに統合した環境へと移行している理由です。

データプライバシーと同意に関する制約がトレーニングデータセットをセグメント化している

データプライバシーや同意に関する規則により、オミクス市場のAIは、たとえその記録の科学的価値が高い場合でも、生成されたデータのすべてを利用することができません。全ゲノム配列は、他の多くの臨床記録ほど容易に匿名化できないため、機関は依然として、アクセス、保存、リンク、二次利用に関する厳格なガバナンス要件に直面しています。欧州の委員会によると、2026年3月に発効したEHDS規則は、ゲノム、プロテオーム、トランスクリプトーム、メタボローム、エピゲノムデータの二次利用を規定していますが、各国の健康データアクセス機関が本格的に稼働するのは今後数年のこととなります。つまり、短期的にはアクセス状況にばらつきが残り、地域による同意規則、法的審査、セキュリティ要件が依然として多施設にわたるデータセットの構築を遅らせています。アクセスが最も困難なデータには、しばしば過小評価されている祖先グループが含まれており、モデルがより狭く代表性の低いコホートで学習されると、バイアスが深まる可能性があります。フェデレーテッドラーニングは、オミクス分野におけるAI市場中央集約型のデータ転送を削減するのに役立ちますが、それでもなお、共有ガバナンス、互換性のあるワークフロー、機関間の確実な連携に依存しています。

セグメント分析

ソフトウェアは2025年の収益の55.2%を占め、オミクス分野におけるAI市場における最大のコンポーネントとしての地位を維持するとともに、プラットフォーム主導の商業化の強さを反映しました。この優位性は、事前構築されたパイプライン、キュレーションされたナレッジレイヤー、コンピューティングアクセス、可視化ツールを、オミクス分析用単一のオペレーティングシステムに統合したクラウドベース環境によってもたらされました。多くのユーザーにとって、これによりマルチオミクス作業を開始する前に社内インフラを構築する必要性が減り、データは保有しているものエンジニアリング能力が限られているチームにとって導入が容易になります。また、アナリストが複数のツールを組み合わせるのではなく、単一のワークフロー内で生データから解釈へと移行できるため、利用開始までの時間も短縮されます。ハードウェアが依然として最小のコンポーネントにとどまっているのは、より多くの分析ワークロードが現在、ローカルの機器から分離され、スケーラブルなリモート環境へと移行しているためです。

サービスセグメントは2031年までCAGR34.9%で成長すると予測されており、これはオミクスAI市場規模の中で最も急速に拡大しているセグメントであることを示すとともに、付加価値の創出がどこへ向かっているかを示しています。機関や使用事例を横断してプロジェクトを標準化することが難しくなるにつれ、需要はカスタムモデルの開発、バイオインフォマティクスコンサルティング、ワークフロー管理、長期にわたるデータ統合サポートへとシフトしています。QIAGENは、同社のDigital Insights事業が2025年度に為替変動の影響を除いた二桁の成長を達成したとし、2028年までに少なくとも14のAI搭載アプリケーションを提供する計画であると発表しました。これは重要な点です。なぜなら、オミクス分野におけるAI産業は、ソフトウェアコアを中心に継続的なサービス需要を生み出しており、特に初期導入後にユーザーが検証、再トレーニング、規制関連文書作成、ワークフローの調整を必要とする場面において顕著だからです。AIツールが規制対象や臨床関連の環境に深く浸透するにつれ、外部サポートは単なるオプションではなく、日々の運用モデルに不可欠なものとなってきています。

ゲノミクスは2025年に売上高の35.2%を占め、2031年までCAGR40.1%で拡大すると予測されています。これは、オミクス分野におけるAI市場において、ゲノミクスが規模と成長の両面で主導的な立場にあることを意味します。この地位は、ゲノム配列が下流の発現、タンパク質、表現型のシグナルを結びつけるための出発点として機能することが多いため、ほとんどのマルチオミクスワークフローの基盤層としての役割を反映しています。集団シーケンスや、バイオバンクと連携した研究の普及により、モデル開発に利用できるトレーニングデータ基盤は拡大し続けており、これがゲノミクスを商業的に最も中心的なオミクス層として確固たるものにしています。トランスクリプトミクスとプロテオミクスは、臨床や創薬の現場において、シーケンスデータだけでは得られない機能的な文脈を追加するため、補完的な層として存在感を高めています。メタボロミクスとエピゲノミクスは収益規模では依然として小さいも、シーケンスの変化だけでは完全に捉えきれない表現型の変動を説明するのに役立つため、調査への関心は高まり続けています。

オミクス分野におけるAI市場は依然としてゲノミクスを中心に据えています。なぜなら、新しいマルチモーダルモデルは通常、シーケンスデータから始まり、コンテキストが広がるにつれて他の生物学的レイヤーを付加していくからです。NVIDIAによると、Evo 2は12万8,000以上のゲノムから得られた8兆8,500億塩基対を用いて学習された、400億パラメータのゲノム基盤モデルです。この規模は、ゲノム配列が、後にトランスクリプトーム、プロテオーム、臨床的コンテキストを取り込むことができる、より大規模な生物学的基盤モデルの主要な基盤になりつつあるという見方を裏付けています。オミクス分野におけるAI産業において、これにより、ゲノミクスは、バリューチェーン全体にわたる製品設計、長期的なモデル学習、ライセンシングの優先事項の中心に位置づけられ続けています。また、これは、より広範なマルチオミクスプラットフォームが進化し続ける中で、すでに高品質なゲノムワークフローを掌握しているサプライヤーが、重要な先行優位性を保持していることを意味します。

地域別分析

2025年、北米はオミクス分野におけるAI市場の38.2%を占め、最大の地域別収益源となりました。これは、シーケンスインフラ、AI人材、製薬研究費が単一のエコシステムに集中していることを反映しています。米国がこの主導的地位を牽引しているのは、臨床ゲノミクスネットワーク、データ志向のソフトウェア企業、大学病院、大手製薬開発企業がすでに深く連携しているためです。Tempusの報告によると、2025年の売上高は前年比83.4%増の13億米ドルに達しました。これは、臨床データ、分析技術、保険者側の理解が一致した際に、米国の環境が支えることのできる商業化の規模を示しています。米国食品医薬品局(FDA)の2025年のコンパニオン診断に関する決定も、エビデンス包装が充実していれば、AI連携型分子検査が明確な規制チャネルを通過できることを示しました。こうしたインフラの充実度、償還制度への理解、規制対応の経験が相まって、北米はオミクス分野におけるAI市場の導入速度において優位に立っています。

欧州は、施策構造が長期的なデータ利用を可能にする一方で、多くの参加者にとって短期的なコンプライアンスコストを増加させているにもかかわらず、オミクス分野におけるAI市場において依然として主要な地域です。欧州の委員会によると、EHDS規則は2026年3月に発効し、ゲノム、プロテオーム、トランスクリプトーム、メタボローム、エピゲノムデータの二次利用を対象としています。ドイツのgenomDEモデルプロジェクトは、2024年秋までに5,000人以上の患者データを統合しており、5年間で10万件の全ゲノム配列の収集を目標としています。これらのプログラムにより、同地域の利用可能なデータベースは今後拡大していく見込みですが、EU AI法と関連するガバナンス措置による運用上の負担は、依然として確立されたベンダーに有利に働いています。

アジア太平洋はCAGR37.4%で成長すると予測されており、2031年までのオミクス分野におけるAI市場規模において最も急速な地域的拡大を遂げると見込まれています。これは、政府主導のゲノミクスとデジタルヘルスプログラムの勢いが高まっていることを示唆しています。このペースは、主要なアジア諸国が、現地のシーケンス能力の構築、臨床データシステムの強化、西洋系に偏ったトレーニングセットへの依存低減に取り組んでいることを反映しています。日本においても、言語モデルをゲノミクスセグメントへ積極的に応用する動きが見られ、DBCLSは2026年に、ChatTogoVarがゲノム変異の解釈においてGPT-4oを上回る性能を示したと報告しています。南米、中東・アフリカは現時点では市場規模が小さいも、ヘルスケアインフラの整備やスタートアップ活動の活発化により、将来的には導入の機会が徐々に拡大していくものと見込まれます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 腫瘍学と希少疾患のワークフローにおけるプレシジョン・メディシン(精密医療)の導入

- オミクスデータの量と複雑さの増大

- AIを活用した標的とバイオマーカー発見の加速

- 臨床用マルチオミクス検査とコンパニオン診断の拡大

- 10億細胞アトラスプログラムによるトレーニングコーパスの拡大

- モデル開発を可能にする連携型臨床オミクス環境

- 市場抑制要因

- データプライバシー、同意、サイバーセキュリティ上の制約

- マルチオミクスデータの標準化と相互運用性の課題

- EU AI法とEHDSのコンプライアンス負担

- アトラス規模の注釈とラベル品質におけるボトルネック

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- オミクスタイプ別

- ゲノミクス

- トランスクリプトミクス

- プロテオミクス

- メタボロミクス

- エピゲノミクス

- AI技術による

- 機械学習

- ディープラーニング

- 自然言語処理

- コンピュータビジョン

- データマイニング

- 用途別

- 創薬・開発

- 臨床診断

- プレシジョンメディシン

- バイオマーカー発見

- 対象の特定と検証

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術研究機関

- 病院と臨床検査室

- 受託研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 10x Genomics

- Agilent Technologies

- Amazon Web Services

- BGI Genomics

- Bruker Corporation

- Deep Genomics

- DNAnexus

- DNAstack

- Elucidata

- F. Hoffmann-La Roche AG

- Fabric Genomics

- Illumina, Inc.

- Lifebit

- NVIDIA

- Oxford Nanopore Technologies

- PacBio

- QIAGEN

- SOPHiA GENETICS

- Tempus AI

- Thermo Fisher Scientific

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日