アジア太平洋の学習管理システム(LMS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Learning Management Systems (LMS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063915

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

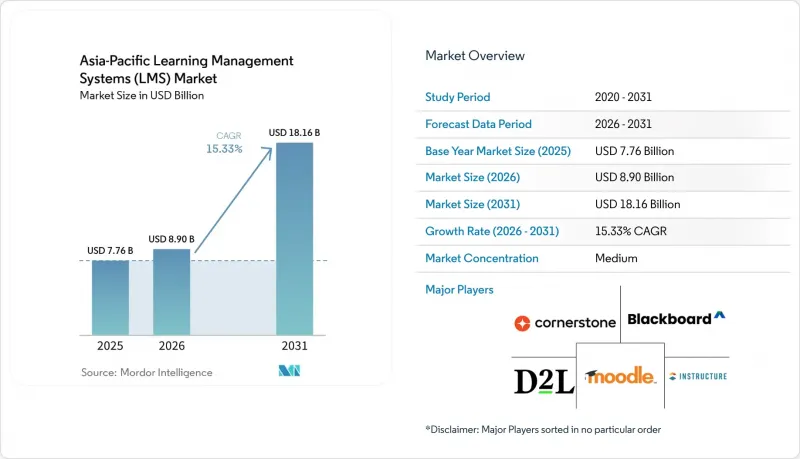

Mordor Intelligenceによると、アジア太平洋地域の学習管理システム(LMS)市場規模は、2025年の77億6,000万米ドルから2026年には89億米ドルへと拡大し、2026年から2031年にかけてCAGR 15.33%で推移し、2031年までに181億6,000万米ドルに達すると予測されています。

本レポートは、構成要素(ソリューションおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、学習タイプ(学術学習など)、企業規模(大企業、中小企業)、業種(情報技術・通信など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の学習管理システム(LMS)市場の動向とインサイト

スキルベースかつ目標志向のトレーニングへの企業のシフト

同地域の企業は、固定された役割ベースのコースライブラリではなく、スキルやコンピテンシーのニーズに合わせて学習予算を再編成しており、その変化は、バイヤーがアジア太平洋地域の学習管理システム市場を評価する方法を変えつつあります。調達活動は、コンテンツ、スキルグラフ、測定可能な能力成果を単一のシステム内で連携できるプラットフォームへと移行しています。世界経済フォーラムは、2025年の労働力展望において、スキルベースの人材配置を労働力に関する優先事項のトップ3に位置づけ、コンピテンシーマッピングやスキルインテリジェンス機能を備えたプラットフォームへの需要の高まりを強調しました。OCBCは、900名のウェルス・アドバイザーに対し、体系化されたLMSパスを通じて生成AIツールの研修を実施した際、このアプローチの商業的効果を実証しました。その結果、3ヶ月以内に収益が50%増加し、研修を受けたスタッフの週当たりの顧客面談件数は、研修を受けていない同僚と比較して2倍になりました。これにより、コンテンツの充実度に主に依存するプロバイダーよりも、スキルやオントロジー機能をネイティブに備えたベンダーの方が魅力的になっています。Cornerstone OnDemandによるSkyHiveの買収は、同社の広範な学習・人材管理プラットフォームにスキルインテリジェンス機能を追加することで、この方向性をさらに強化しました。

高まる企業のリスキルおよびコンプライアンス研修の需要

アジア太平洋地域の学習管理システム(LMS)市場も、特に規制対象セクターにおいて、コンプライアンスおよび従業員の再スキル化義務の重要性が高まっていることから恩恵を受けています。企業は分散した事業拠点全体で監査証跡、更新記録、および標準化された学習修了データを必要としているため、コンプライアンス研修はもはや単なる日常的な管理業務として扱われていません。香港銀行協会は2025年8月、マネーロンダリング対策およびテロ資金供与対策に関する「強化された能力フレームワーク」を更新し、実務家に対し、毎年10~12時間の継続的専門能力開発(CPD)の受講を義務付けました。香港の「重要インフラ保護条例」は2026年1月1日に施行され、BFSI(銀行・金融・保険)、エネルギー、運輸の各業界においてサイバーセキュリティ研修の義務化要件が拡大され、企業向けLMS導入の必要性がさらに高まりました。複数の国に工場ネットワークを持つ製造グループも、安全研修や認定を大規模に管理するために統合プラットフォームを活用しており、これが2025年の地域別収益の34.13%をBFSIが占めた理由の一つとなっています。一方で、需要は他の規制対象業界にも拡大しています。

アジア太平洋新興市場におけるデジタルインフラの不均一性

接続環境の不均一さは、アジア太平洋地域の学習管理システム市場において、いくつかの低所得国やフロンティア地域において依然として現実的な制約となっています。インドネシア、カンボジア、ミャンマーの農村部、およびベトナムの一部地域では、ブロードバンドやモバイルネットワークの不安定さが続いており、これが非同期学習の修了を妨げ、企業購入者にとって測定可能な成果を弱めています。学習の修了状況やパフォーマンスに関するデータが信頼できなくなると、効果の証明を必要とするクライアントにとって、契約更新の判断も難しくなります。これにより、シンガポールやオーストラリアで機能する価格設定や提供モデルが、接続環境の劣る地域にはそのまま適用できないという、地域内の「二極化」構造が生じています。その結果、純粋なクラウドネイティブ設計ではこうした環境下で十分なパフォーマンスを発揮できないため、オフライン優先や低帯域幅の使用事例に対応するベンダーに商業的な優位性が生まれています。アジア財団の「Go Digital ASEAN」プログラムは、2020年以降40万人以上を育成しており、参加者の90%がデジタルツールに対する自信が高まったと報告しています。これは、インフラの制約によりLMSの完全な導入がまだ困難な地域であっても、学習者の需要が依然として存在していることを示しています。

セグメント分析

2025年のアジア太平洋地域の学習管理システム(LMS)市場において、ソリューションが80.19%を占めました。これは、同地域において、サービス主導型の導入よりもプラットフォーム主導型の調達が続いて好まれていることを裏付けています。企業や教育機関の購入担当者は、コンテンツ管理、学習者の追跡、分析、管理ワークフローを単一の環境でサポートするコアソフトウェアを依然として優先しています。この傾向は、地域のベンダー基盤の成熟度も反映しています。なぜなら、プラグアンドプレイ型のクラウドプラットフォームにより、かつてサービス集約型の導入を一般的にしていました大規模な初期カスタマイズが不要になったからです。実務的には、多くの組織が購入サイクルのより早い段階で稼働可能なプラットフォームを期待するようになり、その結果、契約の中心にソフトウェア層が据えられています。アジア太平洋地域の学習管理システム市場では、購入者が長期かつ高額な導入プロジェクトに依存することなく、明確なプラットフォーム機能を提供できるベンダーが引き続き評価されています。

同時に、これらのプラットフォームを取り巻く運用環境が複雑化するにつれ、サービスの重要性はますます高まっています。設定、統合、コンテンツのローカライズ、および継続的な管理に対する需要の高まりを反映し、サービス市場は2031年までCAGR16.24%で拡大すると予測されています。規制の厳しい業界の多くの購入者は、ソフトウェアのサブスクリプションだけでなく、コンプライアンス関連のコンテンツ更新、ワークフローの調整、および内部報告への対応も必要としています。多様な人材構成における多言語での提供も、特に社内の学習チームが小規模な場合、顧客を外部サポートへと向かわせています。長期的な変化としては、プロジェクト型業務から、より広範な複数年契約のプラットフォーム契約内に組み込まれた継続的なマネージドサービスへの移行が進んでいます。このモデルは、購入者にとっての切り替えコストを高めると同時に、ベンダーにとってはより安定した継続的な収益を生み出します。2024年5月にCornerstone OnDemandがSkyHiveを買収した事例は、主要プロバイダーがソフトウェア提供からスキルインテリジェンスや広範な人材分析へと事業を拡大していることを示しています。したがって、アジア太平洋地域の学習管理システム(LMS)業界では、サービスが単なるサポート層から、顧客維持を強化する戦略的な収益源へと進化しつつあります。この変化が重要視される理由は、顧客が設計、導入、分析、コンプライアンス管理をすべてサポートできる単一のプロバイダーを求める傾向が強まっているためです。

2025年時点で、アジア太平洋地域の学習管理システム(LMS)市場の68.62%をクラウドが占めており、2031年までCAGR17.42%で最も急速な成長が見込まれています。この組み合わせは、クラウドが現在の標準であるだけでなく、最も幅広い新規購入者を惹きつける形態であることを示しています。その魅力は、予測可能なサブスクリプション費用、迅速なアップグレード、そして内部インフラへの依存度の低さにあります。これらのメリットは、多額の初期投資を伴わずにエンタープライズレベルの機能を求める中小企業、中規模機関、政府機関にとって最も重要です。そのため、アジア太平洋地域の学習管理システム市場は、特に組織が迅速な導入と拠点間の容易な拡張を望む場合、新規導入のデフォルトアーキテクチャとしてクラウドへと移行しつつあります。

2026年4月、InstructureがCanvasをCore、Plus、Nextの3つのプランに簡素化した動きは、ベンダーがより幅広い顧客層での導入を加速させるため、価格設定やパッケージ構成における障壁を低減している実例を示しています。オンプレミス型プラットフォームは、中国や日本、特に政府機関や規制の厳しい金融業界において依然として重要性を保っています。これらの分野では、データ主権に関する規則により、現地でのホスティングが引き続き推奨されているためです。また、クラウドによるコンテンツ配信を望みつつも、機密性の高い従業員記録についてはオンプレミスでの管理を必要とする大規模組織にとって、ハイブリッド展開は実用的な橋渡し手段となりつつあります。この中間的なアプローチは、レガシーシステムの不均一性や国ごとのコンプライアンス規則を抱える企業にとって有用です。また、顧客に別々のライセンスや管理の分断を強いることなく、分割アーキテクチャをサポートできるベンダーにとっては、規模は小さいながらも有意義な機会を生み出しています。アジア太平洋地域の学習管理システム(LMS)業界において、競争上の優位性は、もはや基本的なホスティングの選択肢よりも、ベンダーがコンプライアンス、価格の透明性、システムの柔軟性をいかに適切に扱えるかにかかっています。ハイブリッドアーキテクチャには高度な技術力と強力なサポート体制が求められるため、小規模なベンダーはしばしば苦戦を強いられます。その結果、クラウドネイティブのベンダーが中小企業や中堅企業向けの新規顧客を獲得している一方で、オンプレミスでの実績を持つ既存ベンダーは、公共部門や金融分野の大規模な契約を守り続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業におけるスキル重視かつ目標指向の研修への移行

- クラウドおよびモバイルファースト型学習の導入加速

- 企業における再スキル化およびコンプライアンス研修の需要の高まり

- 高等教育におけるハイブリッド学習および遠隔学習の拡大

- 各国のマイクロクレデンシャル・フレームワークとデジタルバッジ・インフラ

- 資格と連動した学習パスを必要とするスキルベースの社内異動プログラム

- 市場抑制要因

- アジア太平洋地域の新興市場におけるデジタルインフラの格差

- 分散した人事システムと学習システム間で研修のROIを証明することの難しさ

- クラウド導入を複雑にするデータローカリゼーションおよび国境を越えたデータ転送に関する規制

- 多様性の高い市場における多言語および教育用ローカライゼーションの負担

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開別

- クラウド

- オンプレミス

- ハイブリッド

- 学習タイプ別

- 学術学習

- 企業研修

- 政府・公共研修

- スキル開発/認定資格

- エンドユーザー別

- 情報技術(IT)および通信

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- 製造および産業業務

- 小売・Eコマース

- 教育

- 政府・公共部門

- エネルギー・ユーティリティ

- メディア・エンターテイメント

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- 地域別

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- タイ

- オーストラリア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Moodle Pty Ltd.

- Blackboard LLC

- Cornerstone OnDemand, Inc.

- Instructure Holdings, Inc.

- D2L Inc.

- Docebo Inc.

- Absorb Software Inc.

- LearnUpon Limited

- CYPHER Learning, Inc.

- itslearning AS

- Epignosis LLC

- 360LEARNING SA

- Litmos US, L.P.

- Open LMS LLC

- Schoox, LLC

- SkyPrep Inc.

- Tovuti, Inc.

- Kallidus Limited

- eloomi A/S

- iSpring Solutions, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日