グリーン肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Green Fertilizer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063900

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

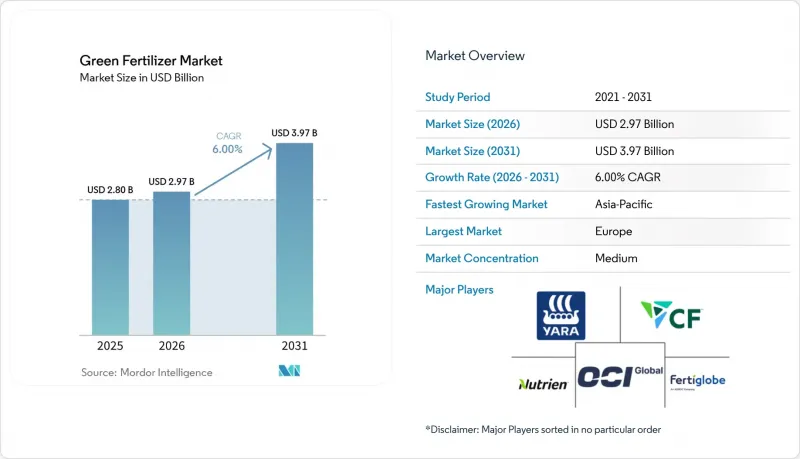

Mordor Intelligenceによると、グリーン肥料の市場規模は、2025年の28億米ドルから2026年には29億7,000万米ドルへと拡大し、2031年までに39億7,000万米ドルに達すると予測されており、2026年から2031年の期間においてCAGR6.0%を記録すると見込まれています。

本レポートは、肥料の種類(グリーンアンモニア、グリーン尿素など)、製造技術(電解水素、バイオマスガス化など)、形態(固体および液体)、作物の種類(穀物、果物および野菜など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のグリーン肥料市場の動向とインサイト

カーボンニュートラル肥料の義務化

カーボンニュートラル肥料の義務化は、法的拘束力のある規制枠組みを通じて、低排出型窒素肥料の採用を促進しています。欧州委員会によると、「努力分担規制(ESR)」では、EU加盟国に対し、農業を含む排出量取引制度(ETS)対象外のセクターにおいて、2030年までに温室効果ガス排出量を40%削減することが求められています。この規制により、肥料メーカーは、規制の期限を遵守し、炭素関連の罰則を回避するために、生産プロセスの脱炭素化を進め、グリーンアンモニアや再生可能エネルギー由来の投入物への移行を迫られています。

再生可能電力のコストパリティ

再生可能エネルギーコストの低下は、水素製造コストを削減することで、グリーン肥料の経済性を向上させる上で極めて重要な役割を果たしています。国際エネルギー機関(IEA)の『Global Hydrogen Review 2024』によると、低排出水素と化石燃料由来の水素とのコスト格差は、2024年の1.5~8米ドル/kgから、2030年までに1~3米ドル/kgへと縮小すると予測されています。このコスト格差の縮小は、主に低コストの再生可能電力の利用可能性と、電解槽の導入拡大によるものです。コスト格差の縮小は、特に中東、オーストラリア、チリなど、豊富で安価な太陽光・風力エネルギー資源を有する地域において、グリーンアンモニアおよび肥料の競争力を高めます。

1GW超の電解装置における高い資本集約度

高い資本集約性は、主にプロジェクト実現の遅れや資金調達の困難さにより、大規模なグリーン肥料プロジェクトの開発における重大な障壁であり続けています。国際エネルギー機関(IEA)の『Global Hydrogen Review 2024』によると、2030年までに約520GWと推定される世界の電解槽プロジェクトパイプラインのうち、最終投資決定段階に達しているか、建設中であるものはわずか約4%に過ぎません。これは、業界が直面している多大な投資および実行上の課題を浮き彫りにしています。発表された容量から稼働中のプロジェクトへの移行が限定的であることは、ギガワット規模の電解槽施設に伴う多大な資本需要と財務リスクを浮き彫りにしており、その結果、グリーン水素の生産拡大およびグリーン肥料製造におけるその下流用途への展開が阻害されています。

セグメント分析

2025年、グリーンアンモニアはグリーン肥料市場シェアの46.0%を占め、最大のシェアを占めました。これは、既存のアンモニア系肥料インフラとの互換性に加え、農業および新興燃料市場における二重の用途に支えられたものです。その拡張性は、ハバー・ボッシュ法への再生可能水素の導入といった確立された生産方法によって支えられています。一方、廃棄物由来の栄養素に対する規制面の支援や、持続可能な土壌管理への貢献により、バイオ由来のカリ市場も勢いを増しています。これらの要因が相まって、アンモニアの市場支配力を強める一方で、カリはニッチながらも急速に成長するセグメントとしての地位を確立しています。

バイオ由来カリ市場規模は、循環型栄養分回収システムの導入拡大や、高付加価値作物における持続可能な代替品への需要に牽引され、2026年から2031年にかけてCAGR9.0%という最も高い成長率で拡大すると予測されています。この成長は、リサイクルおよびバイオ由来の投入資材の使用を促進する政策的なインセンティブによってさらに後押しされています。対照的に、アンモニアは確立された物流網と農業分野での広範な受容性により、規模の経済の恩恵を受けています。これにより、アンモニアが数量面で優位を占める一方で、バイオ由来カリはプレミアム用途や環境規制の対象となる用途において拡大するという、二極化した市場構造が形成されています。

2025年、グリーン肥料市場シェアの最大54.0%を電解水素(再生可能エネルギー由来)が占めました。これは、強力な政策支援と、再生可能エネルギーを利用した水素製造システムの導入拡大に支えられたものです。その優位性は、拡張性の高さと、エネルギーおよび農業産業全体における脱炭素化目標との整合性に起因しています。さらに、廃棄物由来の水素製造プロセスは、都市廃棄物や産業廃棄物を活用できるため、地域での生産を可能にし、循環型経済の取り組みを支援する点で注目を集めています。

廃棄物由来の水素は、資源効率や廃棄物管理ソリューションへの関心の高まりを背景に、2026年から2031年にかけてCAGR10.0%という最も高い成長率で拡大すると予測されています。明確な規制枠組みと着実な投資により電解法が依然として主流である一方、原料が豊富な地域では廃棄物ベースの水素生産が拡大しています。この動向は地域的な差異を浮き彫りにしており、再生可能エネルギーが豊富な地域では電解法が好まれ、廃棄物が多い地域では代替の水素製造技術が採用されています。

地域別分析

2025年、欧州はグリーン肥料市場シェアの最大となる32.0%を占めました。これは、強固な規制枠組みと、低排出型農業資材の早期導入に後押しされたものです。炭素価格制度や持続可能性に関する規制が、再生可能エネルギーを基盤とした肥料生産への移行を促進しています。ドイツやオランダなどの国々では、再生可能エネルギーと水素・アンモニア生産システムを統合することで、地域のサプライチェーンを強化しています。各国間で電力網の制約や政策の違いは存在しますが、一貫した規制圧力により、持続可能な肥料の導入における同地域の主導的立場は引き続き支えられています。

アジア太平洋地域は、急速な工業化とクリーンエネルギーの統合を促進する強力な政府主導の取り組みに後押しされ、2026年から2031年にかけてCAGR7.8%という最も高い成長率を示すと予測されています。中国、インド、オーストラリアなどの国々は、肥料生産を支えるため、再生可能水素の生産能力を拡大しています。同地域は、コスト面での優位性をもたらす豊富な太陽光および風力資源の恩恵を受けており、政策主導の投資がインフラ開発を加速させています。水資源の確保や送電網の制約といった課題はあるもの、その規模と資源の豊富さから、同地域は依然として主要な成長の原動力となっています。

北米では、強力な政策インセンティブと国境を越えた貿易のダイナミクスを通じて、低炭素肥料のバリューチェーンが推進されています。セクション45Vに基づくクリーン水素生産税額控除は、10年間にわたり水素1キログラムあたり最大3米ドルを提供し、プロジェクトの経済性を高め、メキシコ湾岸地域や中西部における設備の改修を促進しています。カナダはブルーアンモニアの輸出戦略を進めており、メキシコは米国南西部からの輸入を検討しています。同時に、中東では再生可能エネルギーを利用した大規模なアンモニアプロジェクトが開発されており、欧州やアジア向けの重要な輸出拠点としての地位を確立しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- カーボンニュートラル肥料の義務化

- 再生可能エネルギーのコストパリティ

- 企業のネットゼロ農業プログラム

- 船舶用燃料へのアンモニアバンカリング需要の波及効果

- 炭素国境調整メカニズム

- 米国におけるグリーン水素税額控除

- 市場抑制要因

- 1GW超の電解槽の高い資本集約度

- 主要ハブにおける再生可能エネルギーの電力購入契約を制約する送電網の混雑

- 乾燥地帯における認証済みグリーン水資源の不足

- 新規製剤の農学的検証データの収集が遅れている

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測(金額、2026年~2031年)

- 肥料の種類別

- グリーンアンモニア

- グリーン尿素

- グリーンリン酸塩

- バイオ由来カリ

- その他

- 原技術別

- 電解水素(再生可能エネルギー)

- バイオマスガス化

- 廃棄物由来水素

- その他の新興技術

- フォーム別

- 固体

- リキッド

- 作物タイプ別

- 穀類・穀物

- 果物・野菜

- 油糧種子・豆類

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Yara International ASA

- CF Industries Holdings Inc.

- OCI N.V.

- Fertiglobe PLC

- Nutrien Ltd.

- ACME Group

- Air Products and Chemicals Inc.

- Engie SA

- Iberdrola S.A.

- thyssenkrupp AG

- Siemens Energy AG

- Nel ASA

- AmmPower Corp.

- Avina Clean Hydrogen Inc.

- Casale SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日