西欧の再生可能エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

West Europe Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063895

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

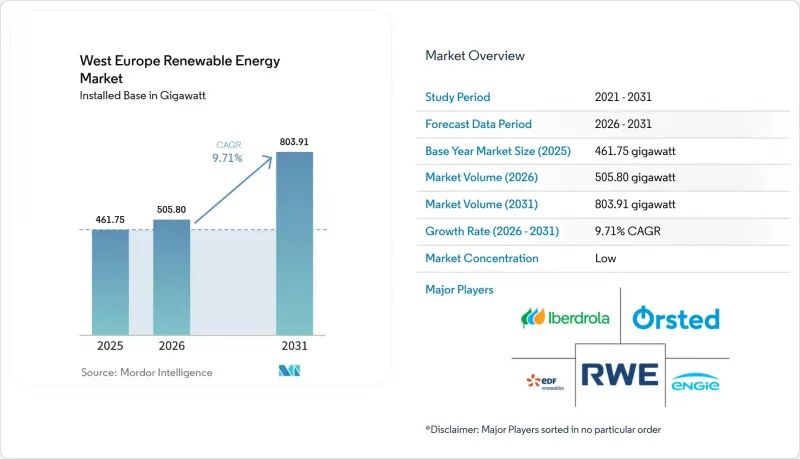

Mordor Intelligenceによると、西欧の再生可能エネルギー市場規模(導入容量ベース)は、2025年の461.75ギガワットから2026年には505.80ギガワットに増加し、2031年までに803.91ギガワットに達すると予測されており、2026~2031年にかけてCAGR9.71%で成長する見込みです。

本レポートは、技術別(太陽光、風力、水力、バイオエネルギー、地熱、海洋エネルギー)、エンドユーザー別(公益事業、商業・産業、住宅)、地域別(ドイツ、英国、フランス、アイルランド、オランダ、ベルギー、ルクセンブルク、その他西欧)に分類されています。市場予測は容量(GW)単位で提示されています。

西欧の再生可能エネルギー市場の動向と洞察

EUグリーンディールと2030年目標

欧州の委員会は、REPowerEUの下で、2030年までに再生可能エネルギーの電力シェアを42.5%とすることをすべての加盟国に義務付けており、目標値として45%の上限を設定しています。ドイツの改正気候法は、2030年までに再生可能エネルギーによる電力の割合を80%とすることを義務付けており、2025年のベースラインを超えて、さらに115GWの太陽光発電と30GWの洋上風力発電を必要としています。2025年12月にアイルランドで決定された900MWのORESS Tonn Nua入札では、基準価格が98.719ユーロ/MWhに設定され、地域によるCAGR15.50%を裏付けています。再生可能エネルギーによる熱供給と輸送セグメントのセクタ別サブ目標は、間接的な電力需要をさらに高めており、一方で「再生可能エネルギー優先」地域では、許認可までのリードタイムを9年から2年以下に短縮することが見込まれています。これらのゾーンですでに用地を確保している開発業者は、先駆者としてのコスト優位性を得ることができます。

風力・太陽光発電のLCOEの急速な低下

欧州の再生可能エネルギー平均LCOEは2025年に7%低下し、北海の洋上風力発電は2026年稼働予定のプロジェクトにおいて50~60ユーロ/MWhまで下落しました。排出権コストが1トンあたり80ユーロであるため、ガス発電所の運転コストには40~50ユーロ/MWhが上乗せされ、競合のバランスが再生可能エネルギーへと傾いています。しかし、英国の割当ラウンド7における73ポンド/MWh前後の行使価格により、2026年初頭時点で計画中の82件のプロジェクトのうち75件は、依然として最終投資決定に至っていません。ドイツのオンサイト太陽光発電PPAが平均19年という、オフサイト契約より7年長い契約期間となっていることからも明らかなように、企業バイヤーは絶対的なコストよりも収益の安定性をますます重視するようになっています。この傾向は、ハードウェアコストの低下にもかかわらずマージンが圧迫されていることを示しており、つまり、送電網へのアクセスと価格ヘッジが、純粋なLCOE(均等化発電原価)のベンチマークよりも重要視されるようになったことを意味します。

送電網の混雑と相互接続のボトルネック

2024年、60TWhの再生可能エネルギー発電量が抑制または迂回された結果、欧州の送電再調整コストは43億ユーロに達しました。一方、国境を越える連系線の利用率は、規制当局が設定した70%の目標に対し、54%で停滞しています。ドイツの南北回廊では、シュレスヴィヒ=ホルシュタイン州の洋上風力発電がBayerン州の需要センターへの送電容量を圧倒しているため、すでに年間最大8TWhが抑制されています。英国では、2026年初頭までに82件の洋上風力発電プロジェクトのうち、最終投資決定に至ったのはわずか7件にとどまり、2030年の目標である55GWに対して12.4GWのギャップが生じています。これは、港湾や送電網のアップグレードに、ほとんどの資金調達期間よりも6~10年長くかかるためです。オランダのTenneTは、陸上変電所の制約により、北海への新規接続を2029年まで延期しました。これにより、国家目標の達成に必要な年間3GWのペースに対し、実質的に年間1.5GWの増設に制限されることになります。こうしたボトルネックにより、送電網の待ち行列を完全に回避できる「メーター後方」の太陽光発電や分散型蓄電池の戦略的価値が高まっています。大規模な送電網の近代化が加速しない限り、系統連系の上限により、予測されるCAGRから約1.4ポイントの押し下げが続くと見込まれます。

セグメント分析

海洋エネルギーはベースラインでは小規模でしたが、西欧の再生可能エネルギー市場において、技術別で最も高いCAGR17.45%で成長すると予測されています。このセグメントは、モルレ(Morlais)にある30MWのHydroWing潮力発電アレイや、プロトタイプから多機タービンアレイへと移行しつつあるフランスの250MWのパイプラインの恩恵を受けています。太陽光発電は、2025年時点で設置容量の46.63%を占め、30ユーロ/MWh以下のLCOE(均等化発電原価)によりプロジェクトパイプラインは充実していますが、用地確保の制約や出力抑制の懸念により、大規模発電所の新規建設は鈍化しています。風力発電は、15MW級のタービンや浮体式基礎の普及により、依然として基盤となる大量発電の供給源としての地位を維持しています。水力発電とバイオエネルギーは調整型安定供給源となりますが、欧州の直接日射量が中程度であるため、CSPのシェアは依然としてごくわずかです。

海洋発電資産も予測可能な日周出力を可能にし、夕方の出力調整を容易にすることで、10GWの導入において送電事業者が年間14億6,000万英ポンドのシステムコストを削減するのに貢献します。容量市場の規則が更新され、送電網支援のメリットが金銭化されると、ベンダーファイナンスはプロジェクト担保型債券へと移行しました。潮汐の予測可能性、波力資源の規模、改定された報酬枠組みが相まって、西欧の再生可能エネルギー市場規模に対する海洋技術の貢献が加速している理由を説明しています。イベルドローラ社の274MWの風力+タメガ計画のような並列揚水発電ハイブリッドは、新たなガスピーク発電所を追加することなく、調整型再生可能エネルギーがどのように拡大しているかを示しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUグリーンディールと2030年目標

- 風力・太陽光発電のLCOEの急速な低下

- 企業間PPAの急増

- バッテリー対応の併設義務(2025年改革)

- 水素関連再生可能エネルギープロジェクト

- インデックス連動型CfD方式のオークション

- 市場抑制要因

- 送電網の混雑と系統連系のボトルネック

- 許可手続きの長期化

- 希土類と設置用船舶の不足

- 農地利用:大規模太陽光発電への反対

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- 太陽光(PVとCSP)

- 風力(陸上と洋上)

- 水力(小規模、大規模、PSH)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力・波力)

- エンドユーザー別

- 公益事業

- 商業・産業

- 住宅

- 地域別

- ドイツ

- 英国

- フランス

- アイルランド

- オランダ

- ベルギー

- ルクセンブルク

- その他西欧

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Orsted A/S

- Iberdrola SA

- EDF Renewables(Electricite de France)

- Engie SA

- RWE Renewables GmbH

- Vestas Wind Systems A/S

- Siemens Gamesa Renewable Energy SA

- TotalEnergies SE

- Enel Green Power SpA

- Statkraft AS

- General Electric Co.(GE Vernova)

- Renewable Energy Systems Ltd.(RES)

- Nordex SE

- ACCIONA Energia

- BayWa r.e. AG

- EDP Renovaveis

- Lightsource BP

- Equinor ASA

- JinkoSolar Holding Co. Ltd.

- Ecotricity Group Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日