歯内療法用消耗品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Endodontic Consumables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063871

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

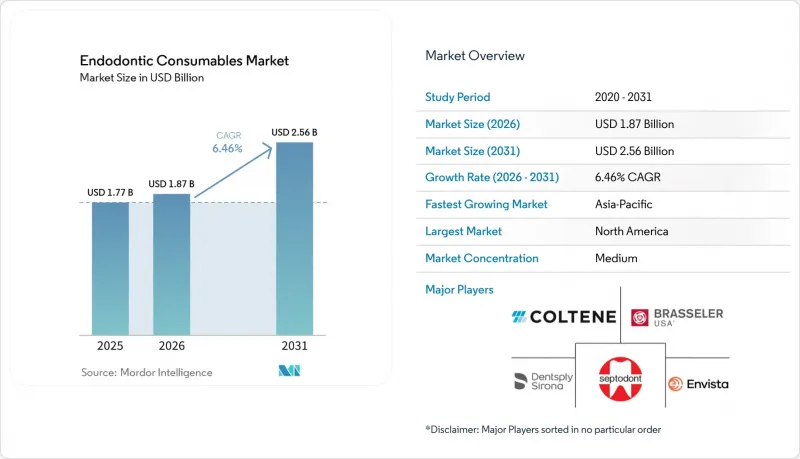

Mordor Intelligenceによると、歯内療法用消耗品市場の規模は、2025年の17億7,000万米ドルから2026年には18億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.46%で推移し、2031年までに25億6,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(歯科用バー・ドリル、歯科用ダム、歯内療法用ファイルなど)、処置タイプ(アクセス形成、形成・清掃など)、エンドユーザー(歯科医院、DSO/グループ診療所、歯科病院、学術・研究機関)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の歯内療法用消耗品市場の動向と洞察

根管治療件数の増加と天然歯保存への志向

世界の臨床現場では、天然歯の保存が引き続き重視されており、これが歯内療法用消耗品市場全体におけるファイル、シーラー、コーン、および洗浄用消耗品の需要を支えています。最近の文献で報告されている一次根管治療の成功率は80%台半ばから後半、90%台前半にあり、再治療の結果も70%台後半から80%台前半と良好な水準を維持しており、これは高性能な材料や技術への継続的な投資を後押ししています。修復戦略は長期的な生存率にとって極めて重要であり、直接修復と比較してクラウン被覆の方が保持力を向上させます。これは、保存的な形成および充填の選択を通じて、歯冠構造とフェルール効果を維持するワークフローの価値を裏付けるものです。

残存歯質と治療失敗リスクとの関連を示すエビデンスは、効果的な封鎖を達成しつつ不必要な象牙質除去を最小限に抑える、柔軟性があり疲労に強いファイルや生体活性シーラーの重要性を浮き彫りにしています。バイオセラミックシーラーに関する臨床シリーズデータ(12ヶ月時点での高い治癒率を含む)は、専門医や高症例数の一般歯科医による採用をさらに促進しており、これが歯内療法用消耗品市場の着実な成長を支えています。これらの成果が相まって、抜歯よりも保存治療が優先される傾向が維持されており、これにより施術件数が増加し、歯内療法用消耗品市場全体の支出を支えています。

一般歯科診療におけるNiTiロータリー/レシプロファイルシステムの普及

ニッケルチタン製ロータリーおよびレシプロプラットフォームは、専門医のみの使用から多くの一般歯科医院における標準的なツールへと移行し、症例あたりの消耗品使用量と歯内療法用消耗品市場全体の支出を押し上げています。FireWire処理システムなどの熱処理法や独自の金属工学技術により、従来のファイル世代に比べて2~6倍高い繰返し疲労強度が実現され、正しく使用すれば、分離事故を減らしながら湾曲した根管や石灰化した根管をより安全に穿通できるようになりました。一方で、公表されている研究では、動作、再使用、根管の湾曲、および施術者の経験に応じて、器具の破折率が1%未満から一桁台前半の範囲にあることが依然として報告されており、これにより、歯内療法用消耗品市場においては、トレーニングや使い捨て戦略が引き続き注目されています。

XP-4Dシステムで詳述されているような、複数回の加熱処理戦略や適応型設計は、ねじり疲労や曲げ疲労に対する耐性を維持しつつ、象牙質の保存と効果的な形成のバランスを図ることを目的としています。最近の510(k)承認決定で参照されているISO 10993生体適合性やISO 6876性能指標を含む、新しいファイルシステムに対する規制上の安全基準は、基本的な安全性と性能を確保するのに役立ち、堅牢な品質システムを持つベンダーを優遇します。この移行が進むにつれ、一般歯科診療における簡素化された往復運動シーケンスの採用が、歯内療法用消耗品市場の需要基盤をさらに拡大し続けています。

プレミアムファイルおよび充填材の高い1症例あたりのコスト

高級な熱処理NiTiファイルやバイオセラミック充填システムは単価が高いため、価格に敏感な環境での導入を妨げる要因となり、歯内療法用消耗品市場において破折リスクを高める可能性のある再利用行動を助長しています。原材料価格の変動も価格圧力の一因となっており、2025年には医療用ニッケルチタン線の価格が幅広い範囲で推移することが報告されており、厳格な調達および使用方針の必要性がさらに高まっています。市場のフィードバックによると、毎週安定した症例数を扱う歯科医院では、効率とコストを天秤にかけ、根管治療用消耗品市場における材料費を管理するために、単一ファイルによるリシプロケーション、簡素化された洗浄、および溶剤の選択を検討することが多いようです。

臨床現場からの定性的な知見によると、予算の制約による再使用の長期化が疲労による破損につながる可能性が詳細に示されており、可能な限り明確な使い捨て方針の必要性が浮き彫りになっています。ベンダー側の対応としては、歯内療法用消耗品市場における様々な診療プロファイルに合わせて、コスト、安全性、性能のバランスを図ることを目的とした、段階的な製品ラインナップや対象を絞った教育活動などが挙げられます。臨床的エビデンスに基づいた一貫した「コスト対価値」の枠組みは、治療成果やワークフローの効率性がその費用に見合う場合、利害関係者が高価格帯の製品を選択する正当性を示すのに役立ちます。

セグメント分析

根管用ファイルは、2025年に根管治療用消耗品市場の36.39%のシェアを占め、2031年までCAGR6.98%で成長し、他の消耗品カテゴリーを上回ると予測されています。ステンレス製ハンドファイルから熱処理ニッケルチタン製ロータリーおよびレシプロシステムへの移行は、依然として主要な促進要因となっています。これは、臨床医が柔軟性、切削効率、そして治療時間を短縮する予測可能な形成結果を求めているためです。金属工学の進歩により、従来のプラットフォームよりも高い周期疲労耐性が実現され、湾曲した根管における安全マージンが向上し、一般歯科診療でのより広範な採用が促進されています。充填分野においては、ガッタパーチャコーンを独自のファイル形状に適合させることで、根尖部の適合性が向上し、術中の調整が減少しました。これにより、歯内療法用消耗品市場におけるシングルコーン方式の効率性が強化されています。また、歯内療法用消耗品業界では、保存的な形成と確実な封鎖を可能にするデバイスや化学薬品への関心が高まっており、ベンダーの価値は単なるファイル単体を超えて広がっています。

シーラー、洗浄液、根管内薬剤、ペーパーポイントなどを含む消耗品内の「その他」カテゴリーは多様な成長経路を有しており、中でもバイオセラミックシーラーが歯内療法用消耗品市場における主要な成長エンジンとして際立っています。エポキシ系およびバイオセラミックシーラーの両方に対する規制当局の承認は、ISO性能基準への準拠と、安定性および流動性を目的とした継続的な材料革新を裏付けています。あらかじめ混合された三カルシウムシリケート系シーラーの承認は、生体活性製品群の将来性を裏付けるものであり、一般歯科医や専門医にとって根管充填手順の標準化に寄与しています。バイオセラミック残留物を溶解する特殊な溶剤化学は、再治療におけるファイル除去戦略を補完するものであり、強固な象牙質への付着により再進入が困難となる場合において、処置の柔軟性を高めることで、歯内療法用消耗品市場に貢献しています。EDM(放電加工)ベースのプロファイルなど、表面工学を駆使したプレミアムファイルシリーズは、その信頼性と効率性により器具への負担と診療時間を明らかに削減できるため、引き続き価格決定力を維持しています。

地域別分析

北米は2025年、歯内療法用消耗品市場規模の44.14%を占めました。これは、専門医の密度の高さ、ロータリー器具の普及率の高さ、および専門医によるバイオセラミック充填の早期導入に支えられたものです。規制当局による承認プロセスは主要な材料や機器の有効性を引き続き裏付けており、これにより新製剤への信頼性が高まり、歯内療法用消耗品市場全体におけるアップグレードサイクルが強化されています。大規模な診療ネットワークは調達基準に影響を与え、主要な消耗品や関連するデジタルツールの標準化を促進しており、これにより統合型ソリューションへの需要が拡大しています。北米において強力な流通・サービス網を持つメーカーによる投資は、トレーニング、エビデンスの創出、および診療現場への導入を支援しており、これらが予測期間を通じて交換需要を持続させています。

アジア太平洋地域は2031年までCAGR6.89%で成長すると予測されており、都市部での診療所の拡大と所得の増加により、高度な歯内療法や最新の機器へのアクセスが拡大しています。専門医による診療所や高症例数のクリニックは、熱処理NiTiシステムやバイオセラミックワークフローの早期導入者であり、これには歯内療法用消耗品市場において、互換性のあるシェイピングファイル、適合するコーン、および関連する化学製品が必要となります。デジタル画像診断への投資は、診断と再治療計画の精度を向上させ、症例の特定範囲の拡大と複雑化に伴い、シーラー、ファイル、および洗浄・灌流用コンポーネントの需要を押し上げています。オンライン調達チャネルや現地製造による製品の入手可能性が向上するにつれ、診療所は標準化されたキットを採用できるようになり、歯内療法用消耗品市場全体での処理能力と均一性が向上します。

欧州は、強固な専門医コミュニティ、大学の教育インフラ、そして診断や治療計画におけるCBCTの広範な利用に支えられ、依然として大きなシェアを維持しています。英国における専門医の利用状況に関する調査では、狭視野CBCTの導入率と所有率が高いことが示されており、これは画像診断のベストプラクティス原則に沿うものであり、歯内療法用消耗品市場における複雑な症例の管理を支援しています。中東・アフリカおよび南米全域では、選択的治療や専門医療を提供する民間クリニックがプレミアムカテゴリーの消費を牽引していますが、成長パターンは国や支払者構造によって異なります。研修や技術へのアクセスが拡大するにつれ、これらの地域はさらなる需要増が見込まれ、標準化されたワークフローや製品キットにより、歯内療法用消耗品市場における施設間の一貫性が向上すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 根管治療件数の増加と歯の保存への志向

- 一般歯科診療におけるNiTiロータリー/レシプロファイルシステムの普及

- 診療所の統合とDSOによる歯内療法用資材調達の標準化

- バイオセラミックシーラーおよびシングルコーン充填ワークフローの採用

- CBCTに基づく症例選定:再治療および複雑な適応症の拡大

- 新興市場におけるプライベートブランドおよびEコマースチャネルの拡大

- 市場抑制要因

- 高級ファイルおよび充填材の1症例あたりのコストの高さ

- 器具の分離リスクと臨床医の学習曲線

- 複雑な失敗例におけるインプラントへの症例転換

- ニチ合金およびグッタペルカ原料における供給リスクと価格変動

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 歯科用バーおよびドリル

- デンタルダム

- 歯内療法用ファイル

- ガッタパーチャ・ポイント

- その他(歯科用シーラーなど)

- 手技タイプ別

- アクセス準備

- 成形および洗浄

- その他(洗浄および根管内消毒、根管治療後の修復など)

- エンドユーザー別

- 歯科医院

- DSO/グループ診療

- 歯科病院

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Angelus

- Brasseler USA

- COLTENE Group

- Dentsply Sirona

- DiaDent Group International

- EdgeEndo

- Envista

- Essential Dental Systems

- FKG Dentaire

- GC Corporation

- Hu-Friedy

- MANI, Inc.

- META Biomed

- Micro-Mega

- Neoendo

- Pulpdent Corporation

- Septodont

- Solventum Corporation

- Ultradent Products

- VDW GmbH

- Zarc4Endo

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日