SMD(表面実装部品)LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

SMD (Surface Mount Device) LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063865

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

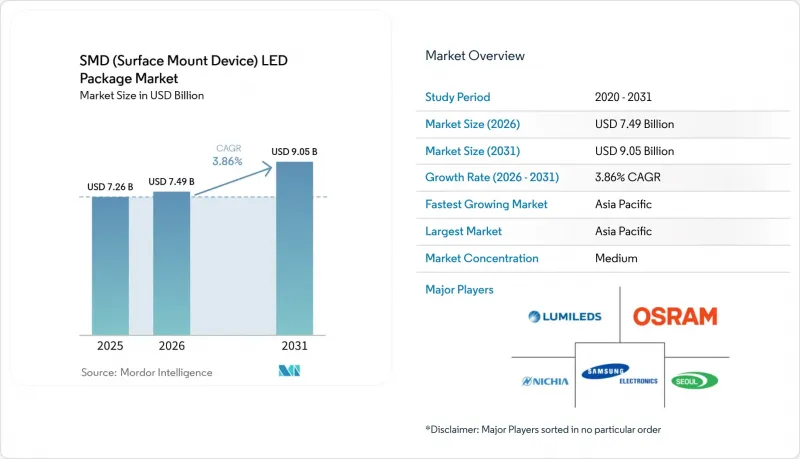

Mordor Intelligenceによると、SMD LEDパッケージ市場の規模は、2025年に72億6,000万米ドル、2026年に74億9,000万米ドルとなり、2031年までに90億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.86%で成長すると見込まれています。

本レポートは、出力クラス(低電力、中電力、高電力、超高電力)、発光タイプ(可視光、赤外線、紫外線)、主要素材(基板、封止材、ボンディング材、蛍光体)、用途(一般照明、自動車、ディスプレイ、特殊用途)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のSMD(表面実装デバイス)LEDパッケージ市場の動向と洞察

小型化が進む家庭用電子機器の普及

ウェアラブル機器やスマートフォンの設計者は、フットプリントを1mm2未満に縮小しており、SMD LEDパッケージメーカーは、Z方向の高さを0.5mm未満に抑え、より厳格なビニング、および-10°Cから+60°Cの周囲温度範囲で色ずれを3マカダムステップ以内に抑える電力密度を実現することが求められています。VueReal社のEcoVue転写プロセスは2025年に量産段階に達し、Garmin Fenix 8 Proに、OLEDバックライトよりも消費電力が30%低く、屋外でも10,000ニットの輝度を実現するフルカラーのマイクロLEDディスプレイを搭載することを可能にしました。AUOとサムスンディスプレイは、それぞれ2028年の稼働開始に向けた専用のマイクロLED生産ラインを確定しており、液晶ディスプレイの代替品に比べて3~5倍のコストプレミアムがかかる場合でも、長期的な需要の見通しが立っていることを示しています。熱負荷は依然として重要な課題ですが、Aismalibar社の相変化ダイアタッチ技術は、200 W m-1K-1の壁を突破し、ホットスポットの温度勾配を分散させます。家庭用デバイスのベゼルが薄型化する中、これらの超薄型パッケージはアンテナやセンサーのための基板スペースを拡大し、同市場の堅調なCAGRを支えています。

自動車用LED照明の需要拡大

OEM各社は、固定ビームから、特定の発光素子をミリ秒単位で調光するマトリックスヘッドライトへと移行しており、この変化により、シングルチップでの個別の制御機能や100°C未満の接合部温度といったパッケージ要件が高まっています。LUXEON Altilon SMD-Aは2025年に433µmの厚さでデビューし、2026年モデル車の適応型ドライビングビームに関する国連規則123の基準を満たしています。基板上では、Lumissil社のIS32LT3365が48の定電流チャネルとISO 26262診断機能を統合しており、一方、Diodes Incorporated社のAL5958Qは16ビット調光機能と電磁干渉(EMI)スプレッドスペクトラム機能を追加しています。これらの電子部品は、セラミック基板および焼結銀接合と組み合わせることで、2.5 K W-1未満の熱抵抗を実現し、高級セダンやスポーツ用多目的車(SUV)向けの高出力デバイスのターゲット市場(TAM)を拡大しています。

熱管理と放熱の課題

3 Wを超えるパッケージでは、接合部の温度が125°Cを超えることが多く、30,000時間以内のL70におけるルーメン維持率が半減し、致命的な故障のリスクが生じます。COFANの垂直カーボンナノチューブ界面は、1,500 W m-1K-1の熱伝導率を実現しますが、ユニットあたり0.50~1米ドルのコスト増となり、一般照明用途には高すぎます。Lumiledsのサーマルパッド構造でさえ3.5 Wしか対応できず、超高出力の採用は自動車やスタジアムの照明に限定されています。受動材料のコストが汎用品レベルまで低下しない限り、熱設計上のボトルネックにより、このセクターのCAGRは0.6ポイント押し下げられ続けるでしょう。

セグメント分析

高出力デバイス(1~3 W)は、マトリクスヘッドライトやハイベイ照明器具においてシングルチップ調光機能やセラミック製熱伝導経路が求められることから、2031年までCAGR4.22%で、SMD LEDパッケージ市場全体を上回る成長が見込まれています。したがって、このクラスのSMD LEDパッケージ市場規模は、2025年に売上高シェア30.29%を占めた中出力デバイスよりも急速に拡大するでしょう。中出力製品は、発光効率の目標値が140 lm/W前後に留まるレトロフィットランプにおいて依然として不可欠ですが、OLEDやマイクロLEDディスプレイがバックライトのシェアを奪うにつれ、低出力デバイスはインジケーターなどのニッチ市場へと移行しつつあります。超高出力(3 W超)製品は、125°Cという厳しい接合部温度上限により耐用年数が半減するため、強制空冷または液冷を必要とする用途に限定されています。

自動車業界の仕様により、450 lmを超える光束を450µm未満のZ方向の高さで実現する高出力フォーマットへの需要が高まっています。Diodes Incorporated社のAL5958QおよびLumissil社のIS32LT3365ドライバーは、48の調光可能チャンネルを提供しており、OEM各社はこれを活用して、2026年モデルの自動車向けにグレアのない適応型ドライビングビームを実現しています。この光学系、ドライバ、および電源管理の組み合わせにより、高出力バリエーションにおけるSMD LEDパッケージの市場シェア拡大の勢いが維持される一方、中出力パッケージは商業用ダウンライト市場を守り続けています。北米でDLC基準が引き上げられるにつれ、この二極化はさらに拡大する見込みです。

可視光発光素子は2025年の売上高の87.38%を占めていますが、UVデバイスは公衆衛生および水処理の規制を背景に、4.57%のCAGRで成長し、現在最も高い成長率を示しています。UV用途に関連するSMD LEDパッケージ市場の規模は、水銀ランプを265 nmアレイに置き換え、運用コストを40%削減する地方自治体の消毒施設によって恩恵を受けています。赤外線分野は、生体認証やドライバーモニタリングを中心に堅調に推移しており、サプライヤーには価格変動を緩和する幅広い製品ポートフォリオをもたらしています。可視光パッケージは出荷数量において引き続き支配的な地位を維持するもの、効率向上が物理的限界に近づき、照明の改修市場が飽和状態に近づくにつれ、その成長は鈍化していくでしょう。

2026年後半にams OSRAMから200mWのUV-C部品が登場することは、この分野が主流として受け入れられたことを裏付けています。TrendForceはすでに、2026年のUVセグメントの市場規模を前年比10%増の2億1,500万米ドルと評価しており、インフラ資金のパイプラインからは、医療および建築用空気浄化分野において、今後数年間にわたる設備投資の波が予想されます。量子ドット蛍光体が可視光製品の演色性を向上させる一方で、UVの採用は独自の需要サイクルに沿って進展し続けており、発光タイプを横断した二本立ての展望を強固なものとしています。

地域別分析

アジア太平洋地域は2025年の世界のSMD LEDパッケージ売上高の66.85%を占めており、2031年までCAGR4.16%でそのリードを拡大すると予測されています。広東省などの中国各省では、都市照明の入札の40%を国内の中小企業に割り当てる調達割当制度を適用しており、地元の需要を確保しています。一方、湖南省や福建省の新設施設は、基板の自給率を高めています。地域包括的経済連携(RCEP)による関税撤廃により、日本や韓国のチップ生産とベトナムやタイのパッケージングがさらに統合され、リードタイムが短縮され、地域の供給基盤が強化されています。

北米と欧州は合わせて2025年の売上高の約4分の1を占めていますが、一般照明市場の飽和や商業用照明器具の交換サイクルの長期化により、成長は依然として鈍化しています。それでも、政策の引き締めにより、高効率部品への需要が引き続き高まっています。DesignLights ConsortiumのSSL V6.0プレミアムティアおよび欧州のAグレード(>=lm/W)ラベルでは、OEMの部品表にセラミック基板と先進的な蛍光体の採用が義務付けられており、販売数量は横ばいであるにもかかわらず、平均販売価格を下支えしています。Telensa社のグロスターシャーでの展開やTridonic社のダルムシュタットプロジェクトに見られるような、自治体のスマート照明導入は、アップグレードの波を生み出し、レトロフィット用ソケットの減速をわずかに相殺しています。

南米、中東・アフリカの合計は世界販売シェアでは小さいもの、サプライチェーンの現地化を促進するインセンティブにより、局所的な需要が喚起されています。ベトナムの5億米ドル規模のバクニンLEDクラスターや、インドの売上増加分に対する4~6%の生産連動型インセンティブは、台湾や韓国のサプライヤーを合弁事業へと誘引しています。絶対的な数量は依然として少ないもの、地域的な補助金により、中国沿岸部からの組立業務の一部が流出しており、かつて単一国からの調達に依存していた世界の照明器具ブランドにとって、市場の細分化が進み、着荷コストが上昇しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小型化された家庭用電子機器の普及拡大

- 自動車用LED照明の需要拡大

- 厳格なエネルギー効率規制

- スマート照明インフラの導入拡大

- ウェアラブル機器へのマイクロLEDハイブリッドパッケージの統合

- 新興国におけるサプライチェーンの現地化インセンティブ

- 市場抑制要因

- 熱管理と放熱の課題

- 先進パッケージングラインの初期設備投資額の高さ

- 急速な価格下落と利益率の圧迫

- アンチモン系封止材に対する環境規制

- 業界バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力クラス別

- 低出力(0.5 W未満)

- 中出力(0.5~1 W)

- 高出力(1~3 W)

- 超高出力(3 W超)

- 発光タイプ別

- 可視光LEDパッケージ

- 赤外線(IR)LEDパッケージ

- 紫外線(UV)LEDパッケージ

- 主要素材別

- 基材

- 封止

- ボンディング/ダイアタッチ

- 蛍光体/コーティング

- 用途別/最終用途別

- 一般照明(住宅、商業、産業、街路)

- 自動車用照明

- ディスプレイおよびバックライト

- 特殊用途/ニッチ市場(園芸、医療、UV殺菌)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- ams-OSRAM AG

- Lumileds Holding B.V.

- Cree LED(SGH Company)

- Samsung Electronics Co., Ltd.

- LG Innotek Co., Ltd.

- Seoul Semiconductor Co., Ltd.

- Everlight Electronics Co., Ltd.

- Epistar Corporation

- Lite-On Technology Corporation

- Stanley Electric Co., Ltd.

- Harvatek Corporation

- Toyoda Gosei Co., Ltd.

- NationStar Optoelectronics Co., Ltd.

- Lextar Electronics Corporation

- Bridgelux Inc.

- Dominant Opto Technologies Sdn. Bhd.

- HC Semitek Corporation

- Rohm Co., Ltd.

- Citizen Electronics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日