GPUヒートシンクとサーマルモジュール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GPU Heatsink And Thermal Module - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063845

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

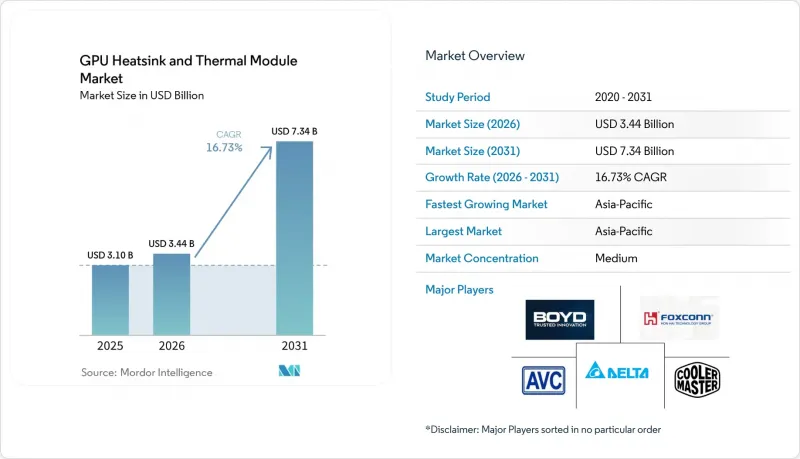

Mordor Intelligenceによると、GPUヒートシンクとサーマルモジュール市場の規模は、2025年の31億米ドルから2026年には34億4,000万米ドルに拡大し、2031年までに73億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR16.37%で成長すると見込まれています。

本レポートは、製品タイプ(ヒートシンク、ベーパーチャンバー、ヒートパイプベースのモジュール、アクティブサーマルモジュール)、素材(アルミニウムベース、銅ベース、ハイブリッド)、GPUタイプ(データセンター/AI用GPU、ワークステーション用GPU、コンシューマー/ゲーミング用GPU)、および地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGPUヒートシンクとサーマルモジュール市場の動向と洞察

急増するAIワークロードがデータセンター向けGPUの出荷を牽引

ハイパースケール事業者は2026年にAIインフラに3,000億米ドル以上を投じました。この金額には、100キロワットを超えるラックでのスロットリングを防ぐために必要な液体冷却分配ユニットが含まれています。NVIDIAのH200は700ワット、AMDのMI300Xは750ワットを放熱するため、空冷設計の経済的な限界を超えています。IntelのGaudi 3は、水冷環境下でのみ1200ワットを実現し、この33%の電力密度の向上は、モデルトレーニングサイクルの高速化につながります。デルタ・エレクトロニクス社の報告によると、水冷の普及率は2024年の14%から2026年には40%へと上昇しており、業界の決定的な転換を示しています。二極化した市場では、従来のフィン付きヒートシンクは300ワット未満のエッジ推論ボックスに限定される一方、500ワット以上の層ではベーパーチャンバーやコールドプレートが主流となっています。

先進ノードにおける熱設計電力の増大

GPUの消費電力は、プロセスの世代が進むごとに増加しています。NVIDIAのRTX 5090は、持続的なレイトレーシング動作下で600ワットに迫り、トリプルスロットクーラーを搭載しているにもかかわらず、メモリ接合部の温度は92°Cに達します。RTX 4090の450ワットという仕様は、すでにボードパートナー各社に、より広いフィン表面に熱を分散させるベーパーチャンバーの採用を余儀なくさせています。データセンター向けアクセラレータも同様の傾向にあり、700ワットがエントリーポイントとなっています。熱伝導材の熱伝導率は現在15 W m-Kを超えていますが、接触圧力を維持するために金属製バックプレートが必要となっています。IEC 62368-1の接触温度制限によりフィン密度がさらに制約され、独創的な気流管理が求められています。

OEMによる統合型液体冷却ループへの移行

サーバーメーカーは現在、クローズドループ式液体冷却システムをプリインストールして出荷しており、個別のモジュールを後付けするアフターマーケットを回避しています。レノボの「Neptune」は1.1の電力使用効率(PUE)を達成し、廃熱を施設の暖房に再利用することで、冷却エネルギーを40%削減しています。デルの「PowerCool eRDHx」は、空冷システムでは許容できないほどの騒音なしには実現できない80キロワット級のラックを可能にします。アセテックが獲得した3,500万米ドル規模の2年間の供給契約は、OEM中心の収益源への転換を裏付けています。液体ループは市場全体を拡大させる一方で、特に液冷が標準となっているデータセンター向けGPUにおいて、単体のヒートシンクの販売台数を減少させています。

セグメント分析

ベーパーチャンバーは最も急速な拡大を見せ、GPUの消費電力が600ワットを超えるにつれ、CAGR17.17%の見通しを示しています。ヒートシンクは、300ワット未満のコンシューマー向けGPUをカバーし、2025年の収益の37.48%を占めていますが、ボードパートナーがハイエンド設計をベーパーチャンバーに移行するにつれて、そのシェアは縮小する見込みです。ヒートパイプモジュールは、約320ワットのRTX 4080クラスのカードに対応していますが、毛細管現象による限界に直面しています。はんだ接合式ベーパーチャンバーはGPUの接合部温度を10~15%低下させるため、プロフェッショナル向けレンダリングステーションにおいて不可欠な存在となっています。アクティブ熱モジュールはポンプとラジエーターを一体化させ、100キロワットを超えるラック密度を実現します。TaiSolの3Dベーパーチャンバーは、チップレットのフットプリントに合わせて蒸発器を積層しており、一方、Cooler MasterのFreeForm 2.0は、1つのラジエーター上でデュアルGPUループを可能にしています。

ベーパーチャンバーのGPUヒートシンクとサーマルモジュール市場におけるシェアは上昇しています。これは、マルチスロットカードにとって極めて重要な、薄型設計でありながら0.1°C・W未満の熱抵抗を実現しているためです。一方、400ワットを超えると空冷の効果が頭打ちになるため、従来のヒートシンクが占めるGPUヒートシンクとサーマルモジュール市場のシェアは縮小する見込みです。アクティブモジュールは数量的にはニッチな存在ですが、AIサーバーにおいては高い平均販売価格を維持しています。こうした製品タイプの動向が相まって、イノベーションの焦点はフィンスタックの高さではなく、ベーパーチャンバーの形状やコールドプレートのマイクロチャネルに集中し続けています。

地域別分析

アジア太平洋地域は2025年の売上高の67.81%を占め、台湾のベーパーチャンバー製造における専門知識と中国の大規模な組立能力に牽引され、2031年までCAGR17.29%で成長すると予測されています。デルタ・エレクトロニクスは、桃園の生産能力拡大に121億台湾ドル(3億8,000万米ドル)を投じ、同地域における市場支配力をさらに強固なものとしています。日本の古河電気工業は、1Uシャーシ用に特別に設計された焼結パイプを供給することで重要な役割を果たしており、一方、ベトナムとタイは、コスト面での優位性を提供し、従来の製造拠点への依存度を低減させることで、組立の代替拠点として台頭しています。

北米は、バージニア州、オレゴン州、アイオワ州などに位置するハイパースケール・データセンター・キャンパスに支えられ、第2位の市場規模を誇っています。これらの施設では、100キロワットを超える電力容量を持つ水冷式ラックの採用がますます進んでいます。有利な税制優遇措置や再生可能エネルギー源へのアクセスが、同地域における新規データセンターの建設を後押しし続けています。欧州では、需要がドイツの自動車シミュレーション・クラスターや英国のフィンテック・データセンターに集中しています。両地域とも厳格な炭素価格規制の下で運営されており、サステナビリティ目標を達成するために、高度なコールドプレートなどのエネルギー効率の高いソリューションの採用が購入者に求められています。

南米、中東・アフリカは、依然として市場開発の初期段階にあります。南米では、ブラジルのデータセンター施設が30キロワット級のラックへ移行しており、熱放散を効果的に管理するために高度なベーパーチャンバー設計が必要とされています。一方、中東の湾岸諸国では、AIを活用した石油探査活動を支援するために水冷式ワークステーションが導入されており、この地域におけるハイパフォーマンスコンピューティングへの関心の高まりを反映しています。地理的な分散化は依然として重要な動向であり、サプライヤーは台湾中心の製造に伴うリスクを軽減し、世界的に高まる熱管理ソリューションへの需要に応えるため、ベトナム、タイ、メキシコなどの国々に生産ラインを設立する動きを強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIワークロードの急増がデータセンター向けGPUの出荷を牽引

- 先進ノードにおける熱設計電力の増大

- レイトレーシング対応ゲームタイトルの成長

- 世界のクラウドゲーミングインフラの拡大

- チップレットベースのGPUアーキテクチャの登場

- ワークステーションにおけるはんだ付け式ベーパーチャンバーの利用拡大

- 市場抑制要因

- 銅の商品価格の変動性

- OEMによる統合型液体冷却ループへの移行

- 東アジアにおけるサプライチェーンの集中

- 熱界面金属の採掘に関する環境規制

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ヒートシンク

- ベーパーチャンバー

- ヒートパイプ式モジュール

- アクティブ・サーマル・モジュール

- 素材別

- アルミニウム系

- 銅系

- ハイブリッド(アルミニウム+銅)

- GPUタイプ別

- データセンター/AI GPU

- ワークステーション用GPU

- コンシューマー/ゲーミングGPU

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Boyd Corporation

- Cooler Master Technology Inc.

- Noctua GmbH

- Arctic GmbH

- Hon Hai Precision Industry Co., Ltd.

- Delta Electronics, Inc.

- Sunonwealth Electric Machine Industry Co., Ltd.

- Furukawa Electric Co., Ltd.

- Asia Vital Components Co., Ltd.

- Taisol Electronics Co., Ltd.

- Asetek A/S

- EKWB d.o.o.

- Thermalright Inc.

- Listan GmbH

- Corsair Gaming, Inc.

- ASUSTeK Computer Inc.

- Gigabyte Technology Co., Ltd.

- Micro-Star International Co., Ltd.

- Zotac Technology Limited

- Palit Microsystems Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日