デジタル医薬品サプライチェーン管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Pharmaceutical Supply Chain Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063825

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

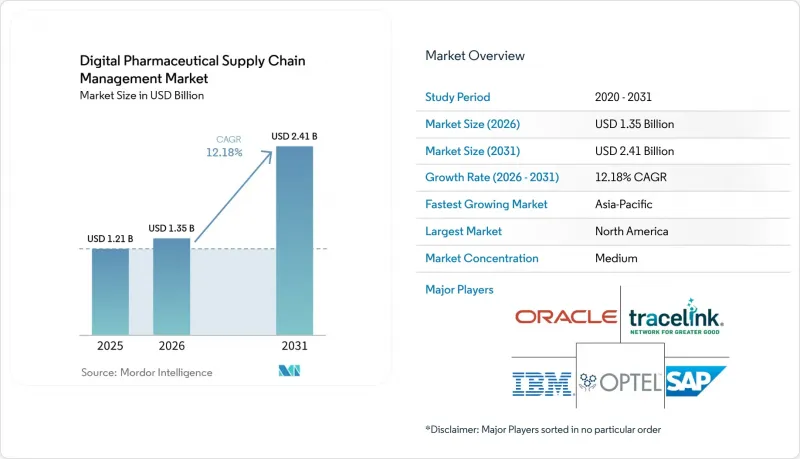

Mordor Intelligenceによると、デジタル医薬品サプライチェーン管理市場の規模は2025年に12億1,000万米ドルと評価され、2026年の13億5,000万米ドルから2031年までに24億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは12.18%となる見込みです。

本レポートは、コンポーネント(ソフトウェア、サービス、ハードウェア)、用途(在庫・倉庫管理など)、展開(クラウドベースなど)、技術(RFID・2次元バーコードなど)、サービスタイプ(導入・統合など)、エンドユーザー(製薬会社など)、および地域別に分類されています。市場規模および予測は金額(米ドル)ベースで算出されています。

世界のデジタル医薬品サプライチェーン管理市場の動向と洞察

医薬品シリアル化および追跡・トレーサビリティ規制の強化

世界各国の規制当局は、単位レベルでのシリアル化規則を強化しており、製造業者や流通業者は、2027年11月のDSCSA相互運用性期限までに、従来のトレーサビリティプラットフォームをクラウド対応かつGS1準拠のソリューションへアップグレードすることが求められています。2025年、TraceLinkの報告によると、323社の受託製造企業がEPCISのテストを積極的に実施しており、100社が本番運用可能な状態に達しており、これは業界全体で標準化されたパートナーのオンボーディングに向けた急速な動きを示しています。SAPとOracleは、それぞれのシリアル化スイートに関して複数の早期導入契約を獲得しました。これは、企業が独自のバーコードから2次元データマトリックスへと移行する中で、エンタープライズソフトウェアの入れ替えサイクルが到来したことを示しています。地域ごとの基準の相違が複雑さを増しており、複数の管轄区域にまたがる流通業者は、識別子をリアルタイムで切り替え可能なマルチテナント型プラットフォームの採用を迫られています。また、卸売業者がブランドオーナーとの関係を維持するために、流通契約に追跡・トレーサビリティ機能を直接組み込むことで、垂直統合が加速しています。

クラウドネイティブかつAI主導のサプライチェーン・オーケストレーション

製薬企業は、計画および実行のワークロードをオンプレミスのERPシステムから、需要予測や在庫最適化に機械学習を取り入れた弾力性のあるクラウドプラットフォームへと移行しています。サノフィのAI搭載ツールは、80%の精度で在庫不足を検知することで、2025年に3億米ドルの売上リスクを回避し、緊急輸送コストを最大28%削減しました。ファイザーはデジタルツインを活用し、物理的な拡張を行うことなく、300万回分以上の追加投与量を確保しました。ロシュはNVIDIAのGPUとラボ・イン・ザ・ループ(Lab-in-the-Loop)ワークフローを組み合わせ、製造工程をシミュレーションし、高計算能力を要する工場への転換を示しました。アストラゼネカの「AskAZ」のような生成AIツールは、2025年に手動による検査依頼の調整作業を3万時間削減し、対話型エージェントによって調達サイクルを即日対応へと短縮できることを示しました。患者特異的な細胞・遺伝子治療においては、SAPのオーケストレーション・リリースにより、アフェレーシスの予約、ウイルスベクターの処理、および病院での点滴投与が、一貫した管理の連鎖に沿って調整されるようになりました。

高い統合コストと変更管理コスト

従来の製造実行システムからクラウドスタックへの移行には、500万米ドルから5,000万米ドルのコストがかかる可能性があり、FDA 21 CFR Part 11およびEU Annex 11に基づくバリデーションサイクルは18~36ヶ月に及びます。Chanelle Pharmaは、S/4HANAへのアップグレード期間中、14ヶ月間の並行運用を見込んでおり、これは中小規模の企業における運用リスクの負担を如実に示しています。CMO(受託製造業者)は、それぞれ独自の集計階層を持つ数十社のブランドオーナーとのインターフェースを維持しなければならないため、不均衡な負担を背負っています。このプレッシャーにより、ターンキー型のEPCIS準拠ソリューションを提供する競合他社に受注を奪われる小規模なCMOが淘汰され、業界の再編が進んでいます。TraceLink、Optel、Korberによる従量制料金体系は、統合コストを取引量に分散させるため、資本の負担を軽減する一方で、外部委託事業者への依存度を高めています。

セグメント分析

2025年、ソフトウェアはデジタル医薬品サプライチェーン管理市場シェアの56.81%を占めました。これは、企業が世界のデータ居住規則に準拠した機能豊富なシリアル化スイートを好んだためです。サービス部門は規模こそ小さいもの、CAGR 14.57%で拡大しており、ベンダーがハードウェア、ライセンシング、変更管理を単一の単位料金に統合しているため、2031年までにデジタル医薬品サプライチェーン管理市場規模におけるシェアを拡大すると予測されています。ハードウェア部門は後れを取っていますが、リアルタイムのコールドチェーンデータをクラウドダッシュボードに送信する組み込み型IoTセンサーの恩恵を受けており、これにより品質劣化のリスクを最小限に抑えています。

SAP、Oracle、IBMは、異常検知や予知保全を導入するクラウドネイティブ形式へとソフトウェアを転換させています。一方、TraceLinkは99.9%の稼働率を保証するSLAを管理型契約に組み込み、製薬メーカーのサイバー責任を軽減しています。ハードウェアの成長は、Cryoportのパリセンターのような極低温保管施設を中心に集約されており、センサーを多数搭載した冷凍庫が5分間隔でテレメトリデータを送信しています。こうした変化は、資本購入から、製品の出荷量に応じてスケールする従量課金型サービスへの長期的な移行を示しています。

在庫および倉庫管理は2025年の収益の27.47%を占めていましたが、医薬品のトレーサビリティとシリアル化はCAGR13.28%を記録し、2026年から2031年にかけてデジタル医薬品サプライチェーン管理市場規模の中で最も急速に成長する分野になると予測されています。輸送モジュールはバイオ医薬品のコールドチェーン需要の恩恵を受けており、一方、AI駆動型の需要計画エンジンは、サノフィのコスト削減事例を受けて経営陣の注目を集めています。

シリアル化の急拡大は、企業が独自の電子ペディグリーツールを廃止し、GS1データマトリックスおよびEPCIS 1.2のフローを採用するという、一時的なコンプライアンス上の変化を反映しています。ベンダー各社は導入スピードで競争しており、TraceLinkはCMOパートナーの立ち上げ期間を6ヶ月に短縮しています。倉庫ソリューションには現在、リアルタイムの注文キューに適応する動的なスロット配置アルゴリズムが組み込まれていますが、輸送モジュールは、Controlant Sagaカードによる分単位の温度可視化機能で差別化を図っています。

地域別分析

北米は2025年の売上高の36.65%を占め、DSCSAの施行に加え、136億米ドルの医薬品IT支出により、デジタル医薬品サプライチェーン管理市場の基軸であり続けています。IBMのPulseはすでに年間100万件以上の検証コールを処理しており、TraceLinkのCMOネットワークがこの地域のリーダーシップを確固たるものにしています。ニアショアリングによりカナダやメキシコへの投資が進む一方、Energizeの電力購入契約のようなESG関連の資金調達が、調達決定におけるサステナビリティ指標を重視する動きを後押ししています。

アジア太平洋地域は16.59%という最も高いCAGRを記録しており、ファイザー武漢、武田大阪、サムスンバイオロジクス松島の大型バイオ医薬品プロジェクトが牽引しています。インドの30億米ドル規模のインセンティブ案件に加え、日本におけるオンプレミス導入への選好が、同地域の導入形態を形作っています。クライオジェニック・ネットワークは、拡大する細胞治療の拠点群に対応するため拡張が進んでおり、クライオポートとワールド・クーリエはシンガポールとメルボルンにデポを増設しています。

欧州は「重要医薬品法」および「偽造医薬品指令」の恩恵を受け、大きなシェアを占める一方で、データ居住要件を満たすためにハイブリッド型展開を志向しています。ノボノルディスク、サノフィ、アストラゼネカは合わせて100億米ドル以上を生産能力に投じ、一方、銀行は地域のレジリエンスを強化するため、エジプトとサウジアラビアのグリーン・ウェアハウスに融資を行っています。南米では、ANVISAがシリアル化コードを米国および欧州連合の枠組みに整合させたことで前進が見られますが、統合コストの障壁により導入ペースは遅れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医薬品のシリアル化および追跡・トレーサビリティに関する規制の強化

- クラウドネイティブおよびAI主導のサプライチェーン・オーケストレーション

- コールドチェーンを必要とする生物製剤、細胞・遺伝子治療の成長

- APIおよび最終製剤生産におけるニアショアリングとデュアルソーシング

- DSCSAの相互運用性とEPCIS 1.2の導入が急増

- ESG連動型サプライチェーン・ファイナンスのインセンティブ

- 市場抑制要因

- 高い統合コストおよび変更管理コスト

- 複数管轄区域におけるコンプライアンスの複雑さ

- レガシーITおよびデータサイロ化による技術的負債

- コネクテッド・ロジスティクス・ネットワークにおけるサイバーセキュリティリスク

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア

- 用途別

- 在庫・倉庫管理

- 医薬品のトレーサビリティおよびシリアル化

- 輸送・物流管理

- 需要予測と計画

- コンプライアンスおよびリスク管理

- その他

- 展開別

- クラウドベース

- オンプレミス

- ハイブリッド

- 技術別

- RFIDおよび2次元バーコード

- IoTセンサーおよびエッジデバイス

- ブロックチェーンおよび分散型台帳

- 高度な分析およびAI/ML

- その他

- サービスタイプ別

- 導入・統合

- マネージドサービス

- コンサルティング・トレーニング

- その他

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 受託製造企業(CMO)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Antares Vision Group

- Arvato Supply Chain Solutions

- Avery Dennison Corporation

- Blue Yonder Group, Inc.

- Cardinal Health, Inc.

- Exostar, LLC

- Global Healthcare Exchange, LLC(GHX)

- IBM Corporation

- Infor Global Solutions

- Kinaxis Inc.

- Korber Pharma Software GmbH

- Manhattan Associates, Inc.

- McKesson Corporation

- Optel Group

- Oracle Corporation

- project44, Inc.

- SAP SE

- Tecsys Inc.

- TraceLink, Inc.

- UPS Healthcare

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日