Power Over Ethernet(PoE)スイッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Power Over Ethernet (PoE) Switch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063823

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

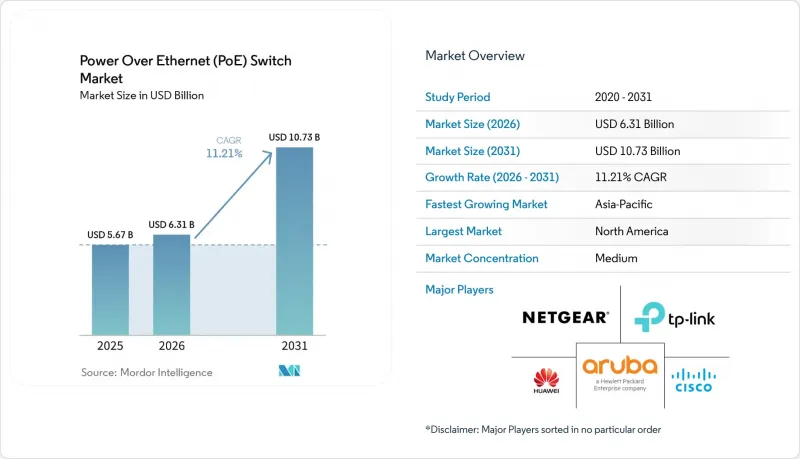

Mordor Intelligenceによると、Power over Ethernet(PoE)スイッチの市場規模は、2025年の56億7,000万米ドル、2026年の63億1,000万米ドルから、2031年までに107億3,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は11.21%になると予測されています。

本レポートは、管理機能(マネージド、アンマネージド、スマート)、電力クラス(最大15. 4W以下、30W以下、60W以下、90W以下、90W超)、ポート数(4~8、9~16、17~24、その他)、最終用途産業(住宅、商業、産業、その他)、用途(IP監視、ワイヤレスAP、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界のPower Over Ethernet(PoE)スイッチ市場の動向とインサイト

IoT主導のスマートビル導入

商業施設の所有者は、独自のビルオートメーションコントローラーから、占有状況、温度、室内空気質を監視するイーサネットベースのセンサーへと移行しています。この変化により、フロアあたりに必要なPower over Ethernet(PoE)ポートの数が3倍から5倍に増加し、施設管理者はシャーシの電力予算が740ワットを超える802.3btスイッチの導入を迫られています。運用技術(OT)デバイスを企業のIPネットワークに統合することは、それらをサイバー脅威にさらすことにもなります。そのため、購買部門は、組み込み型ファイアウォールやゼロトラストセグメンテーションを備えたスイッチをますます指定するようになっています。シーメンスは2025年の決算発表において、ドイツおよび英国におけるスマートビルディングの入札では、今後施行されるEUサイバーレジリエンス法の要件を満たすオンボードセキュリティエンジンが必須となっていると報告しました。したがって、高いPoE(Power over Ethernet)供給能力とネイティブセキュリティを兼ね備えたベンダーは、セキュリティ対策をオプションのライセンスとして扱う競合他社に先んじて、入札を勝ち取っています。

IPビデオ監視の拡大

自治体や大規模キャンパスでは、アナログCCTVを4Kおよび8KのIPカメラに置き換えており、これらのカメラは25~90ワットを消費します。これは、以前のデバイスの15ワットという予算をはるかに上回るものです。ニューヨーク市の2024年の交通監視カメラ契約では、約2万個のPoE(Power over Ethernet)ポートが使用され、単一のスマートシティプロジェクトがいかに地域の需要を押し上げ得るかを示しています。HikvisionやDahuaなどのカメラメーカーは2025年、オンボードAI分析機能を備えたType 4対応モデルを出荷し、これによりインテグレーターは90ワット対応のスイッチを選択せざるを得なくなり、そうでなければ電圧降下のリスクを負うことになりました。保険会社は、暗号化され改ざん防止機能を備えたIP監視システムが導入された場合に保険料の割引を提供し始めており、これにより予算が限られている分野であっても、更新サイクルを短縮する経済的な後押しが加わっています。

初期のハードウェアコストの高さ

企業は、フル装備の48ポート802.3btスイッチ(価格1万5,000米ドル)、冗長電源、UPSシステム、およびサポート契約を考慮すると、ポートあたり800~1,200米ドルのコストに直面する可能性があります。こうした高額な初期費用は、特に小規模な組織や予算に制約のある分野にとって、大きな障壁となります。価格に敏感な中小企業は、集中管理機能を持たないミッドスパン・インジェクタに頼ることが多く、その結果、運用効率が制限されてしまいます。米国のエ-Rateガイドラインに縛られている公立学校は、最低入札価格ルールに従わなければならず、高度なPower over Ethernet(PoE)スイッチソリューションへの投資能力がさらに制限されています。これらの課題に対処するため、ベンダー各社はリースやサブスクリプションプログラムを導入し、設備投資(CapEx)を運用費(OpEx)へと効果的に転換しています。これらのプログラムは、コストを長期にわたり分散させることで、Power over Ethernet(PoE)スイッチをより利用しやすくすることを目的としています。特に、シスコの「2025 PoE-as-a-service」サービスは、初期費用を最大70%削減できると言われており、高度なPower over Ethernet(PoE)技術を採用しつつ予算管理を行いたい組織にとって、現実的な選択肢となっています。

セグメント分析

マネージドスイッチは2025年の売上高の45.61%を占め、ネットワークチームがSNMP監視、VLANセグメンテーション、およびサービス品質(QoS)に依存してリアルタイムのトラフィックに優先順位を付けていることを浮き彫りにしています。企業がアクセス制御リストやゼロトラストポリシーを直接ディストリビューション層に統合するにつれ、マネージド製品のPower over Ethernetスイッチ市場規模は、アンマネージド製品を上回ると予測されています。これと並行して産業用グレードのモデルが台頭していることは、特にモーションコントロールロボットや高速カメラが設置されている工場現場において、堅牢な筐体、広温度範囲での動作、およびIEC 61850準拠が、ポート数と同様に重要視されるようになったことを示しています。スマートスイッチは、ブラウザベースの設定機能と限定的な分析機能を組み合わせることで中堅層のニーズに対応しており、認定エンジニアを擁していないもの、プラグアンドプレイ以上の可視性を求める中小企業に支持されています。Power over Ethernet(PoE)スイッチ市場もクラウド導入を積極的に取り入れています。Extreme Networksが2025年に発表したゼロタッチプロビジョニングにより、支店では専門スタッフを必要とせずに機器を設置できるようになり、導入にかかる時間を数時間から数分に短縮できます。

産業用PoE(Power over Ethernet)のバリエーションは、CAGR 13.23%で拡大しており、このセグメント内で最も速い成長率を示しています。この成長を牽引しているのは、各組立ラインに数百個の振動・温度センサーを追加する予知保全プロジェクトであり、各センサーは15~25ワットの電力を消費します。MoxaやAdvantechなどのベンダーは、-40°Cから75°Cの環境に対応し、5gの衝撃に耐えるDINレールスイッチでこれに応えています。これらの特性により、フォークリフトの往来やオイルミストへの曝露から電子機器を保護します。コストが機能よりも優先される家庭や小規模オフィスでは、依然として非管理型デバイスが販売されていますが、クラウドダッシュボードが管理型機器の安価あるいは無料の付加機能となるにつれ、PoEスイッチ市場におけるそのシェアは徐々に縮小しつつあります。将来的には、Lantronixが2026年に予告したように、組み込みAIエンジンによってネットワークハードウェアとエッジコンピューティングノードの境界線が曖昧になり、将来のマネージドスイッチが監視映像や生産指標の推論アクセラレータとしても機能する可能性が示唆されています。

2025年の出荷台数において、最大30ワットモデルが49.94%を占めましたが、これは従来の802.3at対応カメラやWi-Fi 6アクセスポイントが依然として導入ベースの大部分を占めているためです。しかし、Wi-Fi 7無線やAI対応PTZカメラなど、60ワットを超える電力を必要とするデバイスが、2031年までタイプ4スイッチの年間成長率を15.81%に押し上げています。ベンダー各社が100Mb/sのアップリンクを廃止し、ギガビットインターフェースを採用するにつれ、15.4ワットの802.3afクラスのPoEスイッチの市場シェアは縮小しています。60ワットの過渡的な帯域はデジタルサイネージやインタラクティブキオスクに利用されていますが、シスコの100ワットUniversal Power over Ethernet(PoE)のような超高出力の独自規格が広く普及すれば、その存在感は薄れる可能性があります。

将来を見据えると、キャンパスや医療分野の顧客は、現在のデバイスが25~45ワットしか消費しない場合でも、90ワットの余裕を見込んで予算を組んでいます。これは、10年前に15ワットから30ワットへと移行した際の教訓を反映したものです。米国NEC第840条などの業界基準により、低電圧施工業者はマスター電気技師の免許がなくても100ワット未満のケーブルを扱えるため、オフィスの改修工事における導入が加速しています。一方、欧州の低電圧指令では依然として認定された作業員が義務付けられており、コスト増となるため、90ワットへの移行を抑制する要因となっています。半導体ベンダーはDC-DC変換時の損失を低減しており、スイッチメーカーは2028年までに100ワット対応の半導体が出荷されると予測しています。これにより、PoE(Power over Ethernet)スイッチ市場は、供給ワット数においてさらなる世代的な飛躍を迎えることになりそうです。

地域別分析

北米は2025年の売上高の38.12%を占めました。これは、企業が10年近く使用されたCatalyst 3,750ユニットを更新し、Wi-Fi 6E対応のディストリビューション層へ移行したためです。連邦政府のE-Rate資金はK-12(幼稚園から高校)の機器更新を後押ししており、防衛サプライチェーンにおけるサイバーセキュリティ成熟度モデル認証(CMMC)は、主要請負業者に対し、ハードウェアベースの信頼の基盤(Root of Trust)を備えたスイッチの採用を促しています。カナダは米国の動向と類似していますが、主要大学におけるスマートキャンパス・プログラムがさらなる追い風となっています。

アジア太平洋地域は2031年までのCAGRが13.87%と、急速な成長の原動力となっています。中国とインドでは、運用技術と情報技術を統合するインダストリー4.0の改修工事にPower over Ethernet(PoE)を導入しており、各回線のポート密度を3倍から5倍に拡大しています。東南アジア諸国では、電子機器組立拠点が急増するにつれ同様の道をたどっており、一方、オーストラリアの病院やカレッジでは、デジタルインクルージョン助成金の下でWi-Fi 6Eアクセスポイントや90ワットの照明ドライバーが導入されています。

欧州では、重要インフラ事業者や銀行に対し、Power over Ethernet(PoE)エンドポイントのセグメンテーションを義務付けるNIS2およびDORAの規制により、市場は一桁台半ばの成長率を示しています。また、「建築物のエネルギー性能に関する指令(EPBD)」により、商業施設全体でのPoE照明への改修が促進されています。ラテンアメリカは依然として規模が小さく、ブラジルの金融業界やアルゼンチンの農産物輸出に集中しており、穀物貯蔵施設では盗難防止のためにIP監視システムが導入されています。中東およびアフリカはプロジェクト主導型であり、サウジアラビアのNEOMやドバイ・スマートシティではPoE街路インフラが指定されていますが、導入は公共部門の入札サイクルに依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoTを活用したスマートビルディングの導入

- IPビデオ監視の拡大

- Wi-Fi 6/6E/7 APの電力要件

- PoEベースのスマート照明の導入

- エッジAIデバイスのPoE給電

- サイバーセキュリティ対策の義務化

- 市場抑制要因

- 初期のハードウェアコストが高め

- 90 Wにおける放熱限界

- 半導体の需給不均衡

- 医療検査室における電磁干渉(EMI)の懸念

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

第5章 市場規模と成長予測

- 管理能力別

- マネージドPoEスイッチ

- 非管理型PoEスイッチ

- スマートPoEスイッチ

- 出力クラス別

- 15.4 W以下(802.3af)

- 30 W以下(802.3at)

- 60 W以下(タイプ3)

- 90 W以下(タイプ4)

- 90 W超(Ultra PoE)

- 港別

- 4~8港

- 9~16港

- 17~24港

- 25~48港

- 48港以上

- エンドユーズ産業別

- 住宅

- 商業ビル

- 産業・製造

- 政府および公共インフラ

- IT・通信

- ヘルスケア

- 教育

- その他の最終用途産業(小売、運輸・物流)

- 用途別

- IP監視カメラ

- ワイヤレス・アクセス・ポイント

- VoIP電話およびUCエンドポイント

- ビルオートメーションおよびPoE照明

- 産業用センサーおよびコントローラー

- エッジコンピューティングノードおよびAIボックス

- 5GスモールセルおよびDAS

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オセアニア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Hewlett Packard Enterprise(Aruba)

- Huawei Technologies Co., Ltd.

- Juniper Networks, Inc.

- Netgear, Inc.

- TP-Link Corporation Ltd.

- D-Link Corporation

- Extreme Networks, Inc.

- Ubiquiti Inc.

- Arista Networks, Inc.

- Allied Telesis Holdings K.K.

- Siemens AG

- Advantech Co., Ltd.

- Moxa Inc.

- Belden Inc.(Hirschmann)

- PLANET Technology Corp.

- Microchip Technology Inc.

- Zyxel Communications Corp.

- Hikvision Digital Technology Co., Ltd.

- Dahua Technology Co., Ltd.

- Phoenix Contact GmbH & Co. KG

- TRENDnet, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日