メッシュWi-Fiシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mesh Wi-fi Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063819

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

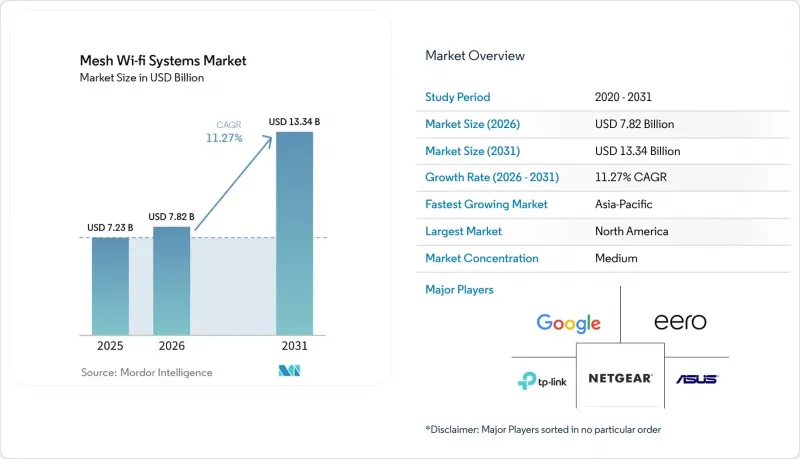

Mordor Intelligenceによると、メッシュWi-Fiシステム市場の規模は、2025年の72億3,000万米ドル、2026年の78億2,000万米ドルから、2031年までに133億4,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は11.27%になると予測されています。

本レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、バンド数(デュアルバンド、トライバンド、クアッドバンド、およびそれ以上)、Wi-Fi規格(Wi-Fi 5、Wi-Fi 6、Wi-Fi 6E、およびWi-Fi 7)、用途(住宅用など)、流通チャネル(オンライン小売・マーケットプレース、オフライン/実店舗)、地域(北米など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のメッシュWi-Fiシステム市場の動向とインサイト

スマートホーム機器の設置台数の爆発的な増加

現在、各家庭にはスピーカーから家電製品に至るまで15~20台の接続デバイスが存在し、これらすべてが帯域幅を奪い合っています。500台以上のデバイスでMatter 1.4.2認証が取得されたことで、住宅所有者は制御を一元化できるようになり、メッシュシステムが必然的な基盤となっています。エクステンダーと比較して、Threadベースのメッシュはパケットロスを40%削減し、ユーザーの満足度を向上させるとともに、ISPへのサポート問い合わせを大幅に削減します。その結果、小売業者はメッシュキットとスマート電球やスマートロックを組み合わせた「全宅対応バンドル」を推進しています。したがって、メッシュWi-Fiシステム市場は、住宅にカメラや音声アシスタントが1台追加されるたびに、それに比例して拡大しています。

ギガビットおよびFTTHインターネットの急速な普及

韓国、日本、および米国の主要都市圏の通信事業者は、対称型ギガビットサービスを提供していますが、これにより家庭内のWi-Fi接続の脆弱性が露呈しています。約束された通信速度を維持するため、通信事業者はメッシュノードをプレミアム光回線プランに組み込み、月額5~10米ドルを課金することで、設備投資をサブスクリプション収益へと転換しています。欧州の2億9,500万世帯が光ファイバーのサービスエリア内にあり、中国の2億680万人のギガビットユーザーも同様の傾向を示しており、ラストマイルのパフォーマンスが今や競争上の差別化要因となっていることが証明されています。その結果、メッシュWi-Fiシステム市場は、新しい光ファイバー回線が玄関先に届くたびに価値を獲得しています。

半導体供給の継続的な逼迫

スマートフォンやデータセンターの顧客が、コンシューマー向けネットワークベンダーを凌駕してウェハーの割り当てを獲得しているため、先進的な6nmおよび5nm半導体の生産能力は依然として逼迫しています。Wi-Fi 7チップセットはWi-Fi 6Eに比べて40~50%のコストプレミアムがかかっており、ベンダーはフラッグシップのメッシュシステムを優先せざるを得ず、幅広い製品ラインナップの展開を遅らせざるを得ない状況です。30週間を超えるリードタイムは、運転資金を圧迫し、在庫計画を混乱させ、繁忙期の供給量を制限しています。追加の製造能力が稼働するまでは、供給のボトルネックが引き続き出荷台数を抑制し、価格の正常化を遅らせ、メッシュWi-Fiシステム市場の短期的な成長を鈍化させるでしょう。

セグメント分析

2025年時点で、メッシュWi-Fi市場シェアの63.4%をハードウェアが占めました。これは、顧客が信頼性の高い通信範囲を確保するための第一歩として、依然として物理的なノードを購入しているためです。しかし、CAGR13.81%で成長しているサービス収益は、ISPやベンダーがセキュリティサブスクリプション、ペアレンタルコントロール、分析機能などを販売することで、継続的な収益への転換が進んでいることを示しています。通信事業者が光ファイバー・バンドルに月額5~15米ドルの料金を組み込むにつれ、サービスに関連するメッシュWi-Fiシステム市場の規模は、2026年から2031年にかけて毎年、ハードウェア市場を徐々に上回ると予測されています。

この変化を支えているのはソフトウェアの革新です。クラウドダッシュボードにより、住宅所有者はデバイス単位での可視性を得ることができ、AIエンジンがユーザーの操作なしにチャネル選択を調整します。無線アップデート(OTA)とデータ分析を習得したベンダーは、顧客生涯価値を高め、依然としてノードの更新を支配している4~5年の買い替えサイクルを緩和します。したがって、勝者の戦略は、手頃な価格のハードウェアと、初期導入後も長期にわたりユーザーが利用料を支払うような、定着性の高いクラウド機能を組み合わせたものです。

2025年、デュアルバンドキットはメッシュWi-Fiシステム市場で48.19%のシェアを占めました。これは、コストを重視する購入者が、メール、ストリーミング、スマートスピーカーの利用には2.4 GHzと5 GHzのカバー範囲のみで十分だったためです。帯域幅の需要が急増する中、トライバンドモデルは専用のバックホール用に2つ目の5 GHz無線機能を追加し、価格と性能のバランスを取っています。クアッドバンドシステムは現在、世界各国の規制当局によって開放された6 GHz帯を活用し、CAGR 15.62%で拡大しています。

Wi-Fi 7では、ベンダーは1つの6 GHz無線モジュールをバックホールに、もう1つをクライアント用に割り当てていますが、レガシーデバイスは引き続き2.4 GHzおよび5 GHzを使用しています。干渉が減少して遅延が低減され、8Kストリーミングとクラウドゲーミングが共存するようになります。チップセットの価格低下に伴い、クアッドバンド製品の価格差が縮小し、パワーユーザー、リモートワーカー、ゲーマーを上位モデルのバンドルへと誘導しています。そのため、2031年にかけて、メッシュWi-Fiシステム市場におけるクアッドバンド製品の市場規模は、他のどの構成よりも急速に成長する見込みです。

地域別分析

北米は2025年、メッシュWi-Fiシステム市場収益の38.96%を占めました。これは、ギガビット光ファイバーの普及、スマートホームの浸透、そして現在数千万人の加入者にサービスを提供している通信事業者のメッシュバンドルに支えられたものです。米国は、全州のネットワークを支援する424億5,000万米ドルのBEADプログラム資金に支えられ、地域別市場規模において圧倒的な存在感を示しています。カナダでは、1,200万世帯の光ファイバー接続と月額10カナダドル(7.90米ドル)のマネージドWi-Fiプレミアムサービスが着実な普及を後押ししており、一方メキシコでは、800万回線のFTTH回線が3大都市にメッシュ需要を集中させています。

これに続いて欧州が位置しており、1億6,000万人の光回線加入者と54%の導入率が後押しとなっています。これは、通信速度が1Gbpsを超えると従来のルーターでは不十分であることが浮き彫りになっています。ドイツテレコムやオレンジなどの通信事業者は、ギガビットプランにメッシュネットワークを統合しており、一方、EUのサイバーレジリエンス法では5年間のセキュリティサポートが義務付けられており、消費者の信頼を高めています。ロシアではコンクリート造の集合住宅に分散型ノードが導入されており、メッシュWi-Fi市場において、既存の建物ストックがアーキテクチャの選択にどのような影響を与えるかが浮き彫りになっています。

アジア太平洋地域はCAGR14.28%で最も急速に成長しており、中国の2億680万人のギガビットユーザーと、25万の村を結ぶインドの「BharatNet」プロジェクトが牽引役となっています。日本の光ファイバー普及率85%と韓国のFTTH(光ファイバー・トゥ・ザ・ホーム)到達率95%は、Wi-Fi 7の早期導入を促進しており、ゲーマーが安定した低遅延の接続を求めていることが背景にあります。東南アジアの主要都市では、キットあたり150米ドル未満の価格帯で、新しい光ファイバーバックボーン上にメッシュネットワークを構築しており、これにより、新興の中産階級の家庭にも手頃な価格でのサービス提供が進んでいます。上位3地域以外では、中東では「サウジ・ビジョン2030」に向けてブロードバンドの近代化が進められ、南米ではマクロ経済的な圧力の中で緩やかな拡大が見られ、サハラ以南のアフリカは依然として初期段階にあり、現時点ではFTTHよりも4G固定無線が好まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートホーム機器の導入台数の爆発的な増加

- ギガビットおよびFTTHインターネットの急速な普及

- Wi-Fi 6/6Eチップセットにおける価格下落

- 通信事業者による全宅カバー向けメッシュCPEの導入

- 政府主導のデジタル・インクルージョン・プログラム

- AIを活用した自己修復型ネットワークアルゴリズム

- 市場抑制要因

- 半導体の供給制約が継続

- 家庭内ネットワークにおけるサイバーセキュリティの脆弱性の高まり

- Wi-Fi規格をめぐる消費者の混乱(6E対7)

- ネットワーク機器の輸入関税

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- バンド数別

- デュアルバンド・メッシュシステム

- トライバンド・メッシュ・システム

- クアッドバンドおよびそれ以上のメッシュシステム

- Wi-Fi規格別

- Wi-Fi 5(802.11ac)

- Wi-Fi 6(802.11ax)

- Wi-Fi 6E(802.11axe)

- Wi-Fi 7(802.11be)

- 用途別

- 住宅

- 商用および企業向け

- 産業・物流

- 政府・公共部門

- 流通チャネル別

- オンライン小売およびマーケットプレース

- オフライン/実店舗

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オセアニア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- 北アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NETGEAR Inc.

- TP-Link Corporation Limited

- Eero LLC

- Google LLC

- Linksys Holding Inc.

- ASUStek Computer Inc.

- D-Link Corporation

- Ubiquiti Inc.

- Zyxel Communications Corporation

- Huawei Technologies Co., Ltd.

- Xiaomi Communications Co., Ltd.

- Shenzhen Tenda Technology Co., Ltd.

- Mercusys Technologies Co., Ltd.

- Commscope Holding Company Inc.

- ARRIS International plc

- Netis Systems Co., Ltd.

- Vilo Living Inc.

- Actiontec Electronics Inc.

- Synology Inc.

- Cambium Networks Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日