Wi-Fi 7ルーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wi-Fi 7 Router - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063818

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

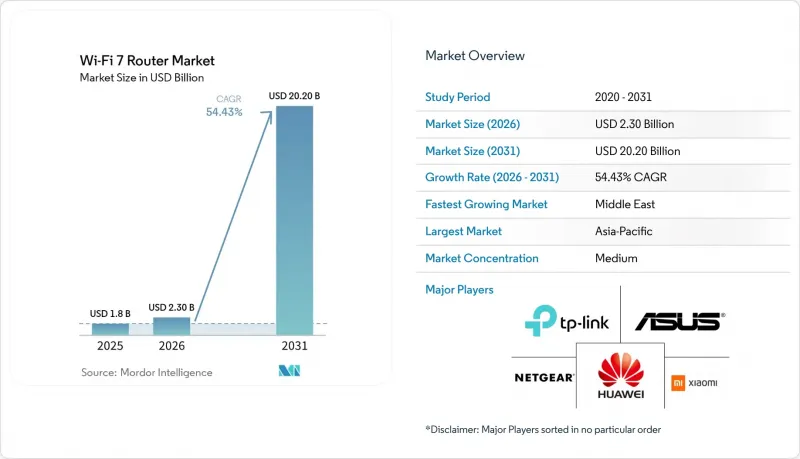

Mordor Intelligenceによると、Wi-Fi 7ルーターの市場規模は2025年に18億米ドルと評価され、2026年の23億米ドルから2031年までに202億米ドルに達すると予測されており、2026年から2031年の予測期間におけるCAGRは54.43%となる見込みです。

本レポートは、Wi-Fi規格(デュアルバンド、トライバンド、クアッドバンド)、設計(従来の単体型、メッシュシステム、ゲーミング最適化型、エンタープライズ向けアクセスポイント)、エンドユーザー用途(住宅、中小企業、大企業、公共施設、産業用IoT)、販売チャネル(オンライン、オフライン、サービスプロバイダーによるバンドル販売など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のWi-Fi 7ルーター市場の動向とインサイト

ISPが提供するマルチギガインターネットプランの急増

通信事業者は、5 Gbpsおよび10 Gbpsの光回線プランにWi-Fi 7ルーターをバンドルしており、これによりデバイスは任意の購入品から組み込み型のサービス層へと移行しています。Google Fiberは2026年2月、Home 3 GigおよびEdge 8 GigプランにWi-Fi 7ハードウェアを統合し、契約の定着率を高め、解約率を低減させました。地域キャリアもこのモデルを模倣し、ルーターの需要をブロードバンドサービスの差別化に直接結びつけています。償却期間の短縮により、OEMメーカーはソフトウェア主導の収益化へと向かっていますが、一方でWi-Fi 6デバイスの再販市場も拡大しています。

スマートオフィスにおける高密度Wi-Fiの企業導入

企業のキャンパスでは、1,000平方フィートあたり100台以上のデバイス密度に対応するため、Wi-Fi 6からWi-Fi 7アクセスポイントへのアップグレードが進んでいます。Cisco Catalyst 9170シリーズは、マルチリンク動作を利用して、遅延に敏感なトラフィックを6 GHz帯に分離しつつ、通常の負荷を5 GHz帯に移行させることで、競合を低減しています。Ruckus Networks T670snは、IEEE 802.1ASベースのタイミング制御による決定論的な機械制御機能により、この技術を産業環境へと拡張しています。320MHzの広帯域チャネルにより、1台あたりの無線スループットが向上し、アクセスポイントの総数と導入コストを削減します。しかし、周波数帯域の調整が複雑化しているため、企業におけるクラウド管理型ネットワークアーキテクチャの導入が加速しています。

Wi-Fi 7チップセットの平均販売価格の上昇

5nmおよび6nmプロセスで製造された高度なWi-Fi 7チップセットは、Wi-Fi 6Eシリコンに比べて40%~60%のコストプレミアムがかかりますが、ベンダーはこれをエンドユーザーに完全に転嫁できていません。エントリーレベルのトライバンドルーターの価格は、2025年までに450米ドルから約250米ドルに下落し、粗利益率は15%を下回る水準に圧縮されました。1Gbpsブロードバンドが主流の市場では、性能の向上幅がアップグレードを正当化するほど顕著ではなく、価格実現を弱めています。これを補うため、チップセットサプライヤーは6GHz帯を除外したデュアルバンドモデルを導入していますが、これにより性能面での差別化が損なわれ、Wi-Fi 7の価値に対する消費者の理解が分断されるリスクがあります。

セグメント分析

クアッドバンドWi-Fi 7機器は、2031年までCAGR60.12%で拡大すると予測されており、2025年の売上高の46.22%を占めたトライバンドモデルを上回ります。ベンダー各社は、5 GHzおよび2.4 GHzに加え、2つの独立した6 GHz無線モジュールを搭載しており、レイテンシが重要なワークロード、ベストエフォート型ワークロード、IoTワークロードにわたる正確なトラフィックセグメンテーションを実現しています。このアーキテクチャにより、企業は確定的なスループットを維持しつつアクセスポイントの密度を低減でき、総所有コスト(TCO)の改善につながります。6 GHzが利用できない市場では、デュアルバンド機器は依然として需要がありますが、差別化要素に欠けるため、価格決定力が制限され、Wi-Fi 7ルーター市場全体の価値への貢献度も限定的となります。

クライアント側の準備状況がアップグレードサイクルを後押ししています。2026年半ばまでに、Androidのフラッグシップデバイスの40%以上がFastConnect 7800を搭載するようになり、高帯域幅ルーターに対する即時の需要が生まれています。トリバンドシステムは、設定が簡単でRF管理の複雑さが低いことから、住宅向け導入において引き続き主流となるでしょう。しかし、通常はインフラ刷新のスケジュールに合わせて行われる企業の更新サイクルは、デバイス密度の高い環境に対応するため、クアッドバンド導入へと移行しつつあります。この移行により、平均販売価格が上昇し、エンタープライズグレードのネットワークソリューションに注力するベンダーへと市場シェアがシフトすると予想されます。

eスポーツ会場やライブ配信クリエイターが、持続的なマルチギガビットスループットと1桁ミリ秒台の遅延を必要としていることから、ゲーミング向けに最適化されたWi-Fi 7ルーターは、CAGR 62.53%で成長すると予測されています。マルチリンク動作により、5 GHz帯と6 GHz帯の同時利用が可能となり、競合シナリオにおけるジッターやパケットロスが低減されます。全宅カバー範囲への需要により、2025年の出荷台数の51.72%をメッシュシステムが占める一方、ゲーミングルーターは、高度なQoS制御、トラフィックの優先順位付け、ハードウェアの差別化に対してユーザーが対価を支払うプレミアムなニッチ市場を確立しています。このセグメントは、コモディティ化が進む大衆市場向けルーターカテゴリーと比較して、価格面での強靭性を示しています。

Amazonのeero 7シリーズが従来製品を約30%下回る価格設定となったことで、メッシュシステムの価格競争が激化しており、コストに敏感な世帯での導入が拡大しています。単体ルーターは狭いスペースでは依然として有効ですが、シェアは引き続き低下しています。企業が集中管理とネットワークオーケストレーションを優先する中、エンタープライズ向けアクセスポイントは、より高付加価値な成長分野となっています。同時に、産業用グレードのWi-Fi 7ハードウェアがニッチなセグメントとして台頭しており、堅牢な設計、耐温度性、PoE+対応といった特徴により、信頼性が高く確定的な無線接続を必要とする製造・物流環境のニーズに応えています。

地域別分析

2025年、Wi-Fi 7ルーターの売上高の34%をアジア太平洋地域が占めました。これは、韓国、インド、日本における6 GHz帯の早期導入が牽引したものです。韓国では屋内EIRPが1 Wに制限されているため、近接制約なしに320 MHz帯のチャネルを最大限に活用できます。一方、インドでは2026年1月に500 MHz帯のライセンシング不要化が実施され、主要なテクノロジー・クラスター全域で企業キャンパスのアップグレードが加速しています。日本では5925~7125 MHz帯が免許不要帯域として利用可能ですが、動的周波数調整により導入の複雑さが増しています。対照的に、中国では6 GHz帯がIMTサービスに割り当てられているため、国内向けルーターはデュアルバンド構成に制限され、ベンダーは輸出主導型の成長戦略へと向かっています。

中東地域は、サウジアラビアやアラブ首長国連邦における大規模なスマートシティ投資を背景に、2031年までCAGR57.81%で最も急速な成長を記録すると予測されています。キング・アブドゥッラー金融地区では2025年4月に市全域をカバーするWi-Fi 7ネットワークが導入され、高密度接続やARを活用した公共サービスがサポートされています。2026年末までに湾岸協力理事会(GCC)全域で6 GHz帯の周波数政策の調和が進むと予想されており、これにより認証の障壁が低減され、デバイスの相互運用性が向上し、近隣地域市場全体での出荷台数が加速すると見込まれています。

北米と欧州では導入動向に違いが見られます。Brightspeedなどの米国のプロバイダーは、Wi-Fi 7ルーターをマルチギガブロードバンドプランにバンドルしていますが、依然として25%以上の世帯がWi-Fi 4およびWi-Fi 5に依存しており、一般市場での移行は鈍化しています。欧州では、Wi-Fi 6に対する消費者の満足度や、ETSI EN 303 687に基づく規制上の遅れにより、光回線が普及しているいくつかの国でも導入率は2%未満にとどまっています。南米およびアフリカでは、投資の優先順位が、高度な顧客宅内機器へのアップグレードよりも、光回線の展開や固定無線網の拡張に引き続き置かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ISPが提供するマルチギガインターネットプランの急増

- スマートオフィスにおける高密度Wi-Fiの企業導入

- 主要経済圏における6 GHz帯周波数の導入拡大

- ARおよびVRストリーミングの使用事例の拡大

- 通信事業者によるWi-Fi 7対応CPEのバンドル契約

- 安定したスループットを実現する4K QAMアルゴリズムの改良

- 市場抑制要因

- Wi-Fi 7チップセットの平均販売価格の上昇

- 先進技術におけるサプライチェーンの制約(6 nm以下)ノード

- 6 GHz帯の共存認証に関する規制上の遅延

- 低コストなWi-Fi 6E導入基盤との競合

- マクロ経済要因が市場に与える影響

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- Wi-Fi規格別

- デュアルバンドWi-Fi 7ルーター

- トライバンドWi-Fi 7ルーター

- クアッドバンドWi-Fi 7ルーター

- デザイン別

- 従来の単体ルーター

- メッシュWi-Fiシステム

- ゲーミング向けルーター

- エンタープライズ・アクセス・ポイント

- エンドユーザー用途別

- 住宅

- 中小企業

- 大企業およびキャンパス

- 公共施設およびホスピタリティ

- 産業用IoT

- 流通チャネル別

- オンラインリテール

- オフラインリテール

- サービスプロバイダー/CPEバンドリング

- 企業向け直販

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TP-Link Technologies Co., Ltd.

- ASUSTeK Computer Inc.

- Netgear, Inc.

- D-Link Corporation

- Xiaomi Corporation

- Huawei Technologies Co., Ltd.

- ZTE Corporation

- Linksys Holdings, Inc.

- Belkin International, Inc.

- Ubiquiti Inc.

- MikroTikls SIA

- Zyxel Communications Corp.

- Synology Inc.

- QNAP Systems, Inc.

- Mercusys Technologies Co., Ltd.

- Edimax Technology Co., Ltd.

- Ruijie Networks Co., Ltd.

- Ruckus Wireless, Inc.

- Tenda Technology Co., Ltd.

- Keenetic Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日