コンシューマー向けルーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Consumer Router - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063814

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

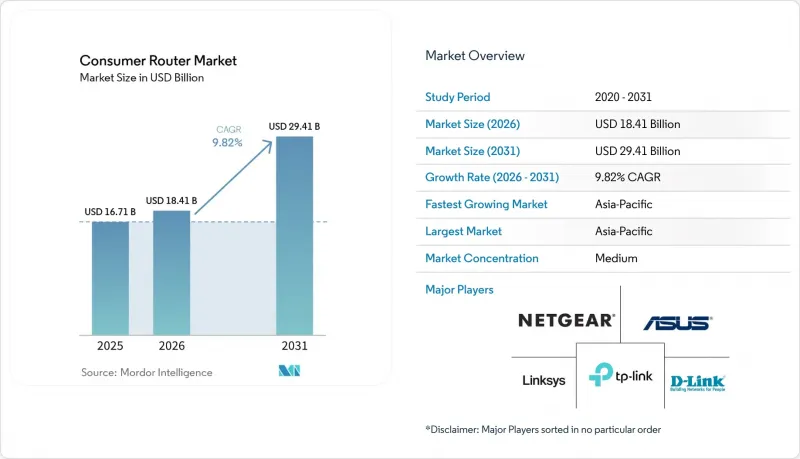

Mordor Intelligenceによると、コンシューマー向けルーター市場の規模は、2025年に167億米ドル、2026年に184億1,000万米ドルとなり、2031年までに294億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.82%で成長すると見込まれています。

本レポートは、製品タイプ(シングルバンド、デュアルバンド、トライバンド、メッシュWi-Fiシステム)、技術規格(Wi-Fi 5、Wi-Fi 6、Wi-Fi 6E、Wi-Fi 7 Ready)、用途(住宅、小規模オフィス/ホームオフィス(SOHO)、および中小企業)、販売チャネル(オンラインおよびオフライン)、地域(北米、アジア太平洋、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のコンシューマー向けルーター市場の動向とインサイト

Wi-Fi 6およびWi-Fi 6E規格の急速な普及

Wi-Fi 6Eは、6 GHz帯において7つの160 MHz幅のチャネルを開放し、従来のチャネル混雑を解消するとともに、クラウドゲーミングやバーチャルリアリティなど、遅延に敏感な使用事例をサポートします。必須となったWPA3暗号化およびHash-to-Element鍵交換により、セキュリティの基準が引き上げられ、ダウングレード攻撃の攻撃対象領域が縮小されます。Wi-Fi 7は、2.4、5、6 GHz帯の周波数帯域を集約して理論上のスループットを40 Gbps以上に引き上げるマルチリンク動作に牽引され、2029年までにコンシューマーおよびエンタープライズ向けアクセスポイントの出荷台数の90%を超えると予測されています。ASUSはCES 2026においてROG NeoCoreを通じてこの機能を実演し、主要な規格リリースの間隔が2年周期となり、製品ライフサイクルが短縮されることを明らかにしました。アジア太平洋地域における周波数帯の割り当てが不均一であるため、世界のSKU計画は複雑化していますが、先行して導入を進めている地域では、すでに交換サイクルの加速が見られています。その結果、ルーターのアップグレードによる投資回収期間が短縮され、これが消費者向けルーター市場の直接的な押し上げ要因となっています。

スマートホームおよびIoTデバイスの設置急増

現在、1世帯あたりの接続端末数は平均17~18台となっており、2022年の11台から増加しています。また、2027年までに世界の世帯の68.6%でデバイスが普及すると予測されています。40台以上のデバイスが通信帯域を争う状況では、従来のシングルバンドルーターでは処理が追いつかず、サービス品質の著しい低下を招いています。これと並行してセキュリティリスクも拡大しています。2025年の調査によると、IoTデバイス1台あたり毎月5,200件の悪意ある接続試行があり、そのうち75%がルーターの脆弱性を悪用していることが報告されています。TP-Linkなどのベンダーは、デバイス上の機械学習を活用してリアルタイムのトラフィックに優先順位を付け、利用の少ない時間帯にファームウェアのダウンロードをスケジュールしています。Matter認定エコシステムの台頭により、IPv6ネイティブのサポートと持続的な低消費電力接続が求められており、ルーター用シリコンの新たな基準が確立されつつあります。これらの動向が相まって、製品ライフサイクル半ばでのアップグレードが加速し、民生用ルーター市場を活性化させています。

トライバンドおよびメッシュシステムの高い平均販売価格

NETGEAR Orbi 970やASUS ZenWiFi Pro ET12などのフラッグシップメッシュキットは、1,200~1,500米ドルで販売されており、多くの家庭にとってプレミアム層の価格帯となっています。NETGEARが2025年7月に導入した2台セット599米ドルのOrbi 370は、参入障壁を30%引き下げましたが、依然として販売台数を支配する150米ドル未満の「スイートスポット」価格帯を上回っています。デュアルバンド製品は現在、出荷台数の65%を占めるもの、総売上高の40%未満しか生み出しておらず、利益率の圧迫を浮き彫りにしています。ベンダー各社は、自社の高価格帯製品群を食い荒らすか、あるいは高利益率のセグメントを競合他社に譲り渡すかの板挟みになっています。この価格の二極化は、アップグレード意欲を鈍らせ、コンシューマー向けルーター市場に重くのしかかっています。

セグメント分析

メッシュシステムは2031年まで年率14.30%で成長しており、コンシューマー向けルーター市場内で最も高い成長率を示しています。かつては標準だったデュアルバンドルーターは、2025年の出荷台数の65.12%を占めていましたが、2つの無線モジュールでは17台以上のIoT端末を効率的にサポートできないことが家庭で認識されるにつれ、そのシェアは低下しています。トライバンド設計は、ゲーマーやコンテンツクリエイターが低遅延のアップロードに重視する高帯域のバックホールを確保しており、北米や欧州での導入率を押し上げています。シングルバンドモデルは現在、ギニアの固定無線アクセス市場など、429人民元(61米ドル)以下の価格帯でニッチな役割を担っています。

NETGEARの「Orbi 370」(599米ドル)は、価格対性能曲線を圧縮し、従来は1,200米ドルのフラッグシップモデルに限定されていた320MHzチャネルや4K QAMを普及させました。Wi-Fi Allianceは2026年初頭までに1,200以上のWi-Fi 7製品を認証し、シリコンコストのベースラインを引き下げる規模の経済効果をもたらしました。中国の課題者であるTendaは、429人民元(61米ドル)の「Taishan BE7200 Ultra」で価格の限界をさらに押し下げ、世界のブランドに利益率の維持を迫りました。ベンダーの成功は現在、150米ドル未満のデュアルバンド製品に対するスループットへの期待と、プレミアムメッシュ製品としての差別化とのバランスにかかっており、このトレードオフこそが、今後5年間のコンシューマー向けルーター市場規模の推移を左右する核心となります。

Wi-Fi 6は2025年に出荷シェア45.21%を維持し、市場の成熟と幅広いデバイス互換性を示していますが、一方、Wi-Fi 6Eは2031年まで年率12.49%で成長しています。この移行の主な要因は、7,160MHzのチャネルを提供し、旧来の帯域の混雑を回避できる非免許6GHz帯の周波数帯にあります。Wi-Fi 7搭載デバイスの出荷台数は、2025年の5億8,300万台から2026年には11億台へと急増し、Wi-Fi規格の過去の普及曲線を凌駕する88%の成長率を示しています。

Wi-Fi 5は、50米ドル未満の低価格ルーター市場において、依然として22%のシェアを維持しています。ASUSがCES 2026で披露したWi-Fi 8対応のROG NeoCoreプラットフォームは、2年ごとの製品サイクルを示しており、これによりルーターの償却期間が短縮され、最先端セグメントにおけるコンシューマー向けルーター市場が拡大する可能性があります。しかし、規制の断片化が依然として続いているため、ベンダーは二重の認証プロセスを維持せざるを得ず、これが開発コストを押し上げています。6 GHz帯の規制を統一する管轄区域が増えるにつれ、SKUのロードマップも統一され、調達における交渉力が向上し、新設計製品の市場投入までの時間が短縮されるでしょう。

地域別分析

アジア太平洋地域は2025年に売上高シェア34.12%でコンシューマー向けルーター市場を独占し、2031年までCAGR11.13%を記録すると予測されています。インドだけで2025年に2,800万件の光ファイバー接続が追加され、従来のDSLを飛び越え、第2・第3級都市におけるマルチギガビットルーターの需要を牽引しています。中国のベンダーであるTP-Link、Huawei、Xiaomi、Tendaは、垂直統合とローカライズされたファームウェアに支えられ、国内シェアの70%以上を維持しています。2026年4月にXiaomiが1,799人民元(248米ドル)で発売した「BE3600 Pro」や、Huaweiが2,499人民元(364米ドル)で発売したポータブルルーター「Wi-Fi X」は、同地域におけるWi-Fi 7の急速なコモディティ化を浮き彫りにしています。

北米と欧州は合わせて2025年の売上高の約48%を占めました。買い替えサイクルが4年を超えて長期化するにつれ、成長率は年率8.5%へと鈍化していますが、トライバンド・メッシュ機器の高い普及率により、売上高の密度が高い水準を維持しています。連邦通信委員会(FCC)による2026年3月の特定外国製ルーターの禁止措置は、設計変更やサプライヤーの多様化を余儀なくしており、製品の刷新が遅れる可能性があります。対照的に、欧州連合(EU)の統一された6GHz帯の枠組みは、Wi-Fi 6Eデバイスの市場投入を加速させています。

南米市場は、2024年の14億5,000万米ドルから2034年までに51億8,000万米ドルへと、CAGR 14.3%で拡大する見込みであり、その地域支出の半分以上をブラジルが占めることになります。中東・アフリカ地域は依然として初期段階にありますが、100米ドル未満の固定無線LTEルーターがデジタルデバイドの解消に寄与することで、極めて大きな潜在力を示しています。輸入関税、為替変動、多言語対応のファームウェアといった現地化の障壁は、利益率の低い地域企業の参入を後押ししていますが、こうした課題に対処できる多国籍企業は、コンシューマー向けルーター市場においてさらなるシェア拡大の機会を掴むことができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国におけるブロードバンドの普及

- Wi-Fi 6およびWi-Fi 6E規格の急速な普及

- スマートホームおよびIoTデバイスの導入急増

- リモートワークとハイブリッド学習モデルの拡大

- 通信事業者によるプレミアムルーターのバンドル提供

- 民生用ルーターにおけるAIを活用したネットワーク最適化

- 市場抑制要因

- 半導体の供給逼迫が継続

- トライバンドおよびメッシュシステムの平均販売価格の高さ

- Wi-Fi規格に対する消費者の認知度の低さ

- サイバーセキュリティとファームウェア保守の課題

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- シングルバンドルーター

- デュアルバンドルーター

- トライバンドルーター

- メッシュWi-Fiシステム

- 技術基準別

- Wi-Fi 5(802.11ac)

- Wi-Fi 6(802.11ax)

- Wi-Fi 6E(6 GHz)

- Wi-Fi 7 Ready(802.11be)

- 用途別

- 住宅

- スモールオフィス/ホームオフィス(SOHO)

- 小規模事業

- 流通チャネル別

- オンラインリテール

- オフラインリテール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TP-Link Technologies Co., Ltd.

- NETGEAR, Inc.

- ASUSTeK Computer Inc.

- D-Link Corporation

- Linksys Holdings, Inc.

- Ubiquiti Inc.

- MikroTikls SIA

- Zyxel Communications Corporation

- Shenzhen Tenda Technology Co., Ltd.

- Mercusys Technologies Co., Ltd.

- eero LLC

- Google LLC(Nest Devices)

- Buffalo Inc.

- AVM Computersysteme Vertriebs GmbH

- Edimax Technology Co., Ltd.

- Peplink International Limited

- DrayTek Corp.

- Comtrend Corporation

- Synology Inc.

- Huawei Device Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日