バイオマーカー発見におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Biomarker Discovery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063754

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

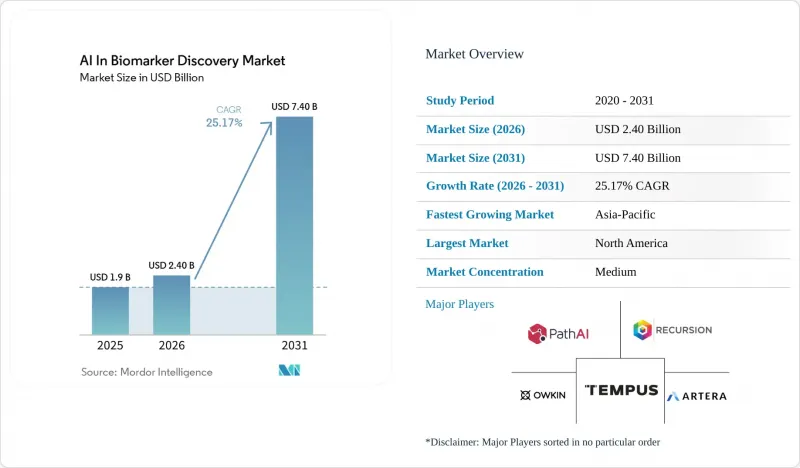

Mordor Intelligenceによると、バイオマーカー発見におけるAI市場の規模は、2025年の19億米ドルから2026年には24億米ドルに拡大し、2026年から2031年にかけてCAGR25.17%で推移し、2031年までに74億米ドルに達すると予測されています。

本レポートは、データモダリティ(ゲノミクス、トランスクリプトミクスなど)、疾患領域(腫瘍学、免疫学/炎症など)、AIアプローチ(教師あり/古典的機械学習など)、バイオマーカータイプ(予測バイオマーカーなど)、エンドユーザー(バイオ医薬品など)、導入モデル(クラウド/SaaS、ハイブリッドなど)、および地域(北米など)によって分類されています。市場予測は金額(米ドル)で提示されています。

世界のバイオマーカー発見におけるAI市場の動向とインサイト

腫瘍学主導のプレシジョン・メディシンへの需要

臨床現場では、従来の組織病理学に代わり、AIを活用した分子サブタイピングがますます採用されています。2025年、FDAは17件の腫瘍学AIバイオマーカー検査を承認しましたが、これは2024年の9件から増加したものです。このうち12件は免疫療法の反応に焦点を当てたものであり、5件は微小残存病変を対象としたものでした。全スライドイメージングと空間トランスクリプトミクスを組み合わせることで、チェックポイント阻害剤の有効性を予測する際の陽性予測値は82%に達し、従来のPD-L1染色に比べて14ポイント向上しました。循環腫瘍DNAの検出において1ppmの感度を持つ液体生検パネルは、侵襲的な生検に取って代わる能力に支えられ、年率31%のペースで成長しています。さらに、マルチオミクス・パネルにより、創薬のタイムラインが36ヶ月から1年未満へと大幅に短縮され、医薬品特許の保護期間が延長されています。

マルチオミクスデータセットとデジタル病理学の拡大

高解像度スキャナーは現在、コスト効率の良いレートでギガピクセル画像をアーカイブしており、病院が保存済みのスライドライブラリを活用できるようになっています。単一細胞RNAシーケンシングは1回の実行で100万個の細胞を処理できるまでに進歩し、一方、空間プラットフォームは1細胞あたり5,000個の遺伝子をマッピングすることで、バルクプロファイリングでは見落とされがちな局所的なニッチを明らかにしています。英国や中国などで進められている大規模な取り組みにより、この10年間で150万のゲノムデータが追加されると予測されており、希少変異との関連性を検出する能力が強化される見込みです。ごく少量のサンプルから7,000種類のタンパク質を定量できる血漿プロテオームアッセイは、トランスクリプトミクスとプロテオミクスの間の機能的なギャップを埋めています。

データのサイロ化、プライバシー、および国境を越えたデータ転送の制約

GDPRやPIPLといった規制、および脆弱なEU-米国データプライバシー枠組みにより、多国籍間のデータプール化は依然として不透明な状況にあります。病院ではオミクスアーカイブを競合上の資産として扱う傾向が強まる一方、再識別研究によれば「匿名化」されたゲノムの83%が追跡可能であることが示されており、これを受けてデータ利用条件はより厳格化されています。大規模なトレーニングデータセットに依存するバイオマーカー発見市場においては、厳格なε水準において、差分プライバシーノイズがAUROCを最大7ポイント低下させる可能性があります。これにより、コンプライアンスと実用性の間でトレードオフが生じ、この分野におけるAIの進歩が鈍化しています。

セグメント分析

2025年、ゲノミクスは収益の35.12%を占め、精密腫瘍学における基盤的な役割を確固たるものにしました。一方、単一細胞および空間的手法に牽引されるトランスクリプトミクスは、CAGR28.16%で進展しています。1細胞あたりのコストが0.10米ドルを下回るにつれ、トランスクリプトミクスはゲノミクスとの差を縮めると予想されます。これら2つのモダリティの統合により、これまで見過ごされていた因果関係を示すシグナルが明らかになり、特にマルチオミクス・プラットフォームにおいて、バイオマーカー発見市場におけるAIの成長を牽引しています。

Paige社のVirchow2は、ラベル付けされていないスライドアーカイブを活用して希少がんのモデルを開発できることを実証しました。これは、病理画像が将来のマルチモーダルパイプラインにおいて、弱いラベルを提供する上で重要な役割を果たし得ることを示唆しています。しかし、現在、ゲノム、トランスクリプトーム、プロテオーム、メタボロームのプロファイルが完全に一致しているがん患者は5%未満であり、これが包括的な基盤モデルのトレーニングを制限しています。

2025年の支出のうち、腫瘍学が43.18%を占めており、これはバイオマーカーに基づく治療法の承認への重点化と、腫瘍の異質性の複雑さを反映しています。希少疾患分野は、患者数が少ないという課題に対処するため、スポンサーが合成コホートやフェデレーテッドレジストリをますます採用していることに牽引され、CAGR29.61%という力強い成長を遂げています。これらの戦略は2024年後半に成熟し、現在ではバイオマーカー発見におけるAI市場全体へと拡大しています。

免疫学分野の応用では、T細胞クローノタイプを効果的にプロファイリングする単一細胞RNA-seq技術の恩恵を受けています。対照的に、心代謝疾患プロジェクトは、償還プロセスが腫瘍学分野より約2年遅れているため、依然として発展途上です。しかし、AI駆動型の多遺伝子リスク予測エンジンが10年後の心血管疾患予測において0.75のAUROCを達成しており、支払者コードが導入されれば、このセグメントは大幅な成長が見込まれます。

地域別分析

2025年、北米は売上高の43.16%を占めました。これは、NIHの「All of Us」コホートの拡大や、メディケアによる多がん早期発見検査の適用拡大が牽引したものです。ベンチャーキャピタルの活発な流入と、FDAの迅速化されたPCCP(Precision Cancer Control Program)パスウェイにより、スタートアップ企業は競争優位性を維持でき、AIを活用したバイオマーカー発見市場における同地域のリーダーシップが強化されています。

アジア太平洋地域は、中国の92億米ドル規模の「プレシジョン・メディシン・イニシアティブ」や、インドにおけるAIに特化した診断ベンチャー企業の台頭といった多額の投資に支えられ、2031年までCAGR30.08%という堅調な成長が見込まれています。データ主権法の施行により、プライバシー保護型機械学習やフェデレーテッド・コンピューティングの導入が加速しており、製品開発におけるイノベーションを牽引しています。さらに、日本が2025年に向けてFDAのガイドラインに準拠することで、世界の開発企業にとってのデュアル・ファイリング戦略が簡素化されます。

欧州では着実な成長が見られますが、IVDR(体外診断医療機器規則)の厳格なエビデンス要件が課題となっています。一方、湾岸協力会議(GCC)諸国におけるゲノムプロジェクトや、ブラジルでのAIを活用した結核スクリーニングの取り組みは、新興市場がバイオマーカー応用分野においてAIを急速に導入している実態を浮き彫りにしています。これらの地域は現在、総収益の15%未満を占めるに過ぎませんが、インフラ整備が進むにつれ、高い成長機会を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場の促進要因

- がん領域主導の精密医療への需要

- マルチオミクスデータセットの拡大とデジタル病理学

- 規制面の追い風(FDAのBQP;AI/MLに関するガイダンスの進展)

- クラウド/SaaSネイティブの分析機能とスケーラブルなコンピューティング

- フェデレーテッド・ラーニングがもたらす機関横断的な発見

- オミクス・画像・臨床を結びつけるマルチモーダル基盤モデル

- 市場抑制要因

- データのサイロ化、プライバシー、および国境を越えたデータ転送の制限

- IVDRおよびLDT改革下における分析的・臨床的検証の負担

- バッチ効果およびアッセイドリフトによるモデルの非定常性

- AIバイオマーカーの説明可能性とライフサイクル変更管理(PCCP)

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- データモダリティ別

- ゲノミクス(WES/WGS、ターゲットパネル)

- トランスクリプトミクス(バルク、単一細胞)

- プロテオミクス

- メタボロミクス/リピドミクス

- エピゲノミクス

- その他

- 疾病分野別

- 腫瘍学(固形がんおよび血液がん)

- 免疫学/炎症

- 心血管代謝疾患(CVD、糖尿病、NASH)

- 神経学/神経変性疾患

- 感染症

- 希少・遺伝性疾患

- その他

- AIアプローチ別

- 教師あり学習および古典的機械学習

- ディープラーニング(CNN/RNN/トランスフォーマー)

- 自己教師付き/弱教師付き学習および転移学習

- 基盤モデル(病理学、放射線学、オミクス)

- グラフおよびネットワークベースの機械学習

- その他

- バイマーカータイプ別

- 予測バイオマーカー

- 予後バイオマーカー

- 安全性バイオマーカー

- 代替エンドポイント

- その他のタイプ

- エンドユーザー別

- バイオファーマおよびバイオテクノロジー企業

- 診断およびCDx開発企業

- 受託調査/中央検査室

- 学術研究機関

- その他

- 展開/アクセスモデル別

- クラウド/SaaS

- ハイブリッド

- オンプレミス

- フェデレーテッド/エッジ展開

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ArteraAI

- Caris Life Sciences Inc.

- ConcertAI

- Foundation Medicine(Roche)

- Freenome

- GeneDx

- GRAIL

- Guardant Health

- Ibex Medical Analytics

- Imagene AI

- Immunai

- Insitro

- Lunit

- nference

- Owkin Inc.

- Paige

- PathAI Inc.

- Recursion

- SOPHiA GENETICS

- Tempus AI, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日