血管イメージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vascular Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063746

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

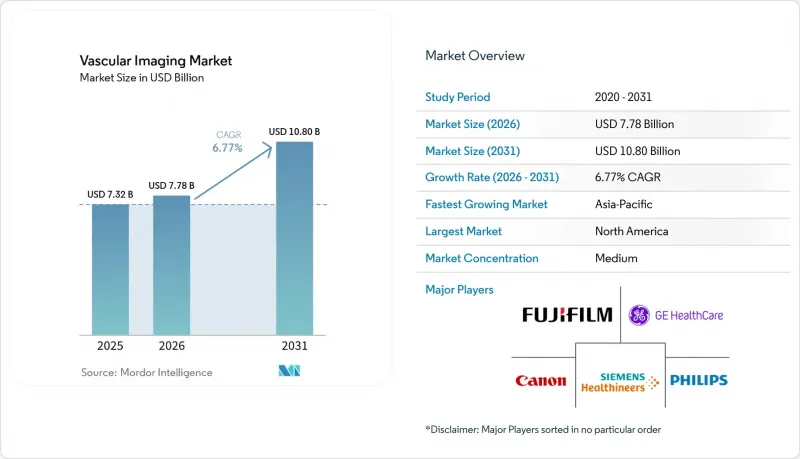

Mordor Intelligenceによると、血管イメージング市場の規模は、2025年の73億2,000万米ドルから2026年には77億8,000万米ドルに拡大し、2031年までに108億米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.77%で成長すると見込まれています。

本レポートは、モダリティ(超音波/ドップラー、CTA、X線血管造影/DSAなど)、手技の種類(冠動脈造影/PCI、末梢動脈、神経血管など)、適応症(アテローム性動脈硬化症/CADおよびPAD、動脈瘤性疾患など)、エンドユーザー(病院、診断センターなど)、および地域(北米など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の血管イメージング市場の動向と洞察

心血管疾患(CVD)および末梢動脈疾患(PAD)の負担増が、血管診断およびモニタリングの需要を押し上げています

ガイドラインの統一的な改訂により、65歳以上の成人に対する足関節上腕血圧比(ABI)スクリーニング、および症候性末梢動脈疾患に対するデュプレックス超音波検査またはCTアンギオグラフィーが義務付けられ、世界的に診断対象者が実質的に倍増しました。欧州のガイドラインでは、慢性的な四肢虚血に対して、治療前のCTAまたはMRAを必須と位置付けており、これにより、すべての血行再建ワークフローに画像診断が組み込まれています。日本および韓国における頸動脈デュプレックス検査の連続実施に対する保険償還により、以前は単発的であった収益が継続的なものとなりました。検査件数の累積的な増加は、モダリティの価格が徐々に低下している中でも、血管イメージング市場に対する明確な牽引力を維持しています。

低侵襲な血管内治療への移行により、術中画像診断の件数が増加

現在、腹部動脈瘤の血管内修復術は症例の約80%を占め、胸部EVAR(血管内動脈瘤修復術)はB型解離の最大80%を治療しており、いずれの症例も3相イメージング、術前CTA、コーンビームCT融合、および術後血管造影を必要としています。2024年には複雑なPCIの実施件数が前年比12%増加しました。また、無作為化試験の結果、OCTガイダンスにより標的血管の失敗率が28%低下することが示され、これがガイドラインにおける血管内イメージングの重要性の向上を後押ししています。2025年末までに北米におけるハイブリッド手術室の導入台数は1,200台を超え、EVAR1件あたりの造影剤使用量を30~40%削減することで、その利用が拡大しています。こうした手技中のニーズが、設備投資予算の厳格化にもかかわらず、血管イメージング市場における堅調な支出を支えています。

技術者不足がスキャン能力を制限し、待ち時間を延長

2025年には、CT技師の欠員率が19.4%、心血管インターベンション担当者の欠員率が17.4%に達し、採用までの中央値が94日に延び、スキャナーの購入が遅れています。欧州の放射線技師不足は2024年に1万2,000人に達し、ブレグジットに伴う人材流出により、英国の大動脈画像診断の待ち時間が悪化しています。超音波検査技師のクロストレーニングやAI自動ポジショニングの導入は部分的な緩和に過ぎず、血管画像診断市場における人的資本の限界を浮き彫りにしています。

セグメント分析

アボットの「Ultreon 3.0」やConaviのハイブリッドIVUS-OCTが管腔解析を自動化し、読影時間を35%短縮したことにより、血管内イメージングはCAGR8.22%で最も急速なモダリティ拡大を記録すると予測されています。超音波による血管イメージング市場の規模は2025年に40.24%のシェアを占め、依然としてポイント・オブ・ケアでの採用を牽引していますが、資本集約度は光子計数CTへと移行しつつあり、ベンダー各社は0.2mmの解像度とデュアルエネルギー減算を約束しています。超音波の携帯性と放射線被ばくゼロという利点は年率5.8%の成長を維持していますが、プレミアムCTや血管造影システムへの利益率の移行は明白です。

コンピュータ断層撮影血管造影(CTA)の血管イメージング市場シェアは2025年に大きな割合に達し、AI再構成技術の進展に伴い上昇しています。一方、X線血管造影は、天井型Cアームと3D融合ソフトウェアを組み合わせたハイブリッド手術室(OR)の需要から恩恵を受けています。磁気共鳴血管造影(MRA)は、診断が困難な腎血管および頸動脈の症例群を統合しており、核医学は売上高5%未満の研究分野としての地位を維持しています。

TEVAR(経皮的血管内大動脈置換術)の治療適応期間が拡大し、コーンビームCT融合技術によって造影剤の使用量が30~40%削減されるにつれ、大動脈および動脈瘤のイメージング市場は年率8.65%で成長しています。冠動脈造影は、米国に5,000室あるカテーテル室と、複雑なPCI(経皮的冠動脈形成術)においてガイドラインで義務付けられているIVUS(経血管超音波)およびOCT(光干渉断層撮影)により、依然として最大の収益源を維持しています。末梢動脈造影は、新たなPAD(末梢動脈疾患)スクリーニングの推奨により加速しており、一方、神経血管ガイダンスは、24時間以内の血栓除去術の適応拡大と、ドア・トゥ・グロイン時間を58分に短縮するAIトリアージの恩恵を受けています。

術中コーンビームCTによって可能となった単段階EVARは、30日以内の再入院率を8.4%から2.9%に低減させ、スキャナーの更新サイクルを支えるコスト削減効果を実証しています。CTPAによるリスク層別化がすべての救急部門で日常化することで、深部静脈血栓症の画像診断の一貫性が高まり、血管画像診断市場の深みを増しています。

地域別分析

北米は、1,200室のハイブリッド手術室、FFR-CTの早期保険適用、および5,000室を超えるカテーテル室の導入実績により、2025年の収益の39.35%を占めています。しかし、技術者の人材不足により、選択的CTAの待ち時間は2023年の12日から2025年には18日に延びており、AIワークフローツールによって緩和される潜在的な需要が生じています。

アジア太平洋地域は、中国の1兆人民元(1,500億米ドル)規模の病院建設計画や、インドの国内CTおよび超音波装置製造を助成する生産連動型インセンティブ(PLI)に牽引され、9.12%という地域別で最も高いCAGRを記録しています。ユナイテッド・イメージングは、光子計数型システムの価格を既存メーカーより25%低く設定した結果、2024年第4四半期までに中国の主要都市における新規CT導入の18%を獲得しました。日本はOCTの保険償還額を56%引き上げ、ハイエンド製品の導入曲線を強化しました。

欧州の大きなシェアは、MDR/IVDRによる淘汰に直面しており、これにより旧式機器の40%が市場撤退のリスクにさらされ、コンプライアンスコストが30%上昇しています。この状況は、認証機関との強固な関係を持つベンダーに有利に働いています。中東・アフリカ地域は小規模な基盤から成長しており、サウジアラビアの640億米ドル規模の「ビジョン2030」計画による支出がGCC(湾岸協力理事会)諸国の需要を支え、2024年6月には同地域初の光子計数型CTが導入されました。南米の5%のシェアは安定しており、ブラジルとアルゼンチンでは、為替変動の影響を相殺するために、再生品のアングリオグラフィーシステムが導入されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患(CVD)および末梢動脈疾患(PAD)の負担増が、血管診断およびモニタリングの需要を高めています

- 低侵襲血管内治療への移行により、術中画像診断の件数が増加しています

- CT・超音波・AIの進歩が、血管経路における診断精度と処理能力を向上させる

- CCTAおよびFFRCTならびに血管内イメージングコードに対する保険償還の追い風が、導入を加速させています

- 外来ASC・OBLへの移行およびハイブリッド手術室の整備により、血管造影・超音波装置の導入台数が増加しています

- スペクトルCTおよび低ヨードCTプロトコルにより、腎機能リスクのある患者や石灰化が認められる患者の適応範囲が拡大しています

- 市場抑制要因

- 技術者の不足により、スキャン能力が制限され、待ち時間が長引いています

- 放射線被曝量およびヨード造影剤の安全性・入手可能性に関する懸念が、CTおよび血管造影の利用を制限しています

- 高い初期投資およびライフサイクルコストが、資源が限られた環境での導入を制約しています

- EUのMDR/IVDRへの準拠に伴う負担により、欧州における製品の更新と供給が遅れています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- モダリティ別

- 超音波/ドップラー

- コンピュータ断層撮影血管造影(CTA)

- X線血管造影/デジタルサブトラクション血管造影(DSA)

- 磁気共鳴血管造影(MRA)

- 血管内イメージング(IVUS/OCT/NIRS)

- 核医学(SPECT/PET血管応用)

- 手技タイプ別

- 冠動脈造影/PCIガイダンス

- 末梢動脈血管造影およびインターベンション(下肢/上肢)

- 神経血管造影およびEVTガイダンス

- 大動脈/EVAR/TEVARイメージング

- 静脈血栓塞栓症イメージング(DVT/PE経路)

- 頸動脈および脳血管の二重超音波検査/CTA/MRA

- 用途別

- アテローム性動脈硬化症/CADおよびPAD

- 動脈瘤性疾患

- 血管炎および大血管の炎症

- 深部静脈血栓症および肺塞栓症

- 動静脈奇形および瘻

- 腫瘍の血管新生および術前計画

- エンドユーザー別

- 病院(三次医療機関/地域医療機関)

- 画像診断センター

- 外来手術センター

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Boston Scientific

- Bracco Imaging

- Canon Medical Systems

- Conavi Medical

- Esaote

- FUJIFILM(SonoSite)

- GE HealthCare

- Guerbet

- Infraredx(a Nipro Company)

- Koninklijke Philips(Philips Healthcare)

- Mindray

- Samsung Medison

- Shimadzu Corporation

- Siemens Healthineers

- Terumo

- United Imaging Healthcare

- Ziehm Imaging

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日