アミノ酸異常治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Amino Acid Disorders Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063731

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

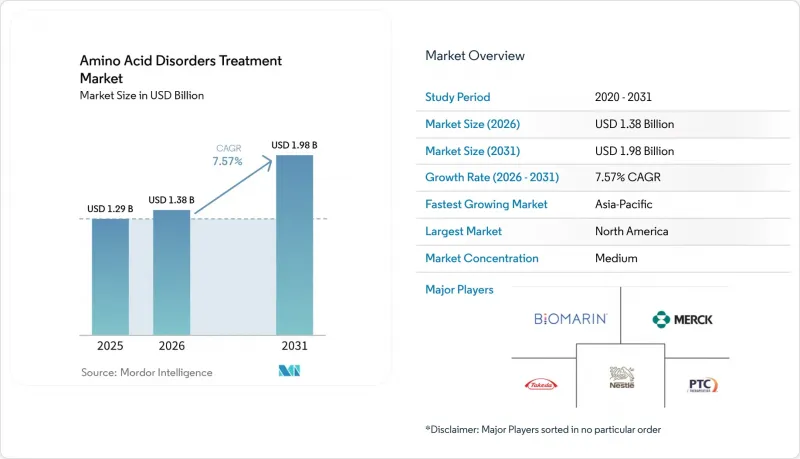

Mordor Intelligenceによると、アミノ酸異常治療市場規模は、2025年の12億9,000万米ドルから2026年には13億8,000万米ドルに拡大し、2031年までに19億8,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.57%で成長すると見込まれています。

本レポートは、疾患タイプ(フェニルケトン尿症、MSUD、ホモシスチン尿症、チロシン血症、ARG1-D)、治療法(医療栄養療法、薬物療法、治験療法)、投与経路(経口、非経口)、流通チャネル(病院、小売、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースです

世界のアミノ酸異常治療市場の動向と洞察

希少疾病用医薬品の承認拡大により、治療対象となる患者層が拡大

適応拡大や新規承認により、治療対象となる患者数が増加しており、これにより短期的な治療開始件数が増加し、服薬遵守の支援が持続しています。2026年2月、FDAは12~17歳の青少年を対象とした酵素療法を承認し、成人への使用に続き、より若い年齢層へのアクセスを拡大させ、継続的な収益成長を支えています。2025年7月、テトラヒドロビオプテリン前駆体が、乳児から成人までを対象とする広範な適応症で米国での承認を取得し、同療法は欧州委員会の承認も獲得しました。これにより、主要市場全体で同期した上市の道筋が整いました。欧州規制当局は、ホモシスチン尿症に対する酢酸ヒドロキシコバラミン候補薬に希少疾病用医薬品指定を付与し、フェニルアラニン水酸化酵素欠損症を超えたパイプラインの広がりを示唆しました。2025年6月、FDAはアルカプトン尿症に対するニチシノン錠を承認しました。これはこの超希少疾患に対する初の承認治療法であり、製造元は患者のアクセスを促進するためのコンパニオン・サポート・プログラムを開始しました。酵素療法に対する義務付けられたREMS(リスク評価・軽減戦略)には、すべての患者および介護者に対するアナフィラキシー教育とエピネフリン自動注射器の備えが含まれているため、承認後のリスク管理要件が引き続き注目されています。

世界の新生児スクリーニングの拡大により、診断件数が増加

新生児スクリーニングにおける政策の更新と技術の向上により、遺伝性代謝疾患の検出率が高まり、より早期の治療経路が確立されつつあります。オーストラリアの全国新生児血液スポットスクリーニングは、新たな適応症の追加により拡大しており、省庁の承認プロセスを通じてリソソーム蓄積症の追加対象化が進められています。これにより、近い将来、年間診断件数の漸増が見込まれます。中国では、2018年から2024年までの新生児16万1,966人を対象とした地域レジストリにおいて、生児1,000人あたり2,842人に1人の割合で遺伝性代謝疾患が確認されました。これは過去の複数のコホートと比較して有意に高い検出率であり、タンデム質量分析法の導入拡大による影響を裏付けるものです。ニュージーランドでは、2024年に国による助成対象が14種類のフェニルケトン尿症用サプリメントに拡大され、規模は小さいもの増加傾向にある利用者層に対するケアの継続性が向上しました。オンタリオ州は2025年3月に助成対象リストを更新し、48種類のフェニルケトン尿症専用医療用食品を追加するとともに、薬剤の承認プロセスを変更しました。これにより、第一選択療法の選定や予算への影響が形作られています。2025年の新生児ゲノムスクリーニングプログラムに関する多国間分析では、主要な遺伝子セットにおいて強い収斂が見られ、検査対象の選定を左右する予測因子が定量化されました。これは、地域を越えた今後の検査範囲拡大の調和と優先順位付けに役立つ可能性があります。

高額な治療費と医療用食品費がアクセスを阻害

治療の総費用は依然として高額であり、特定の保険者層では利用可能な支援額を上回る場合があり、これにより治療開始が遅れたり、処方箋の更新が中断されたりすることがあります。多くの患者は、製薬会社による自己負担金支援と財団からの助成金を組み合わせて頼っていますが、年間の助成金上限額が通年の治療費に必ずしも見合っていないため、複数の支援源を組み合わせたり、支援窓口への案内が必要となることがよくあります。製薬企業のプログラムを利用することで、対象となる民間保険加入患者の自己負担額を極めて低い水準まで抑えることができますが、公的保険の受給者は、追加の支援がなければ費用不足に直面する可能性があります。一部の州や国では、公的保険者が遺伝性代謝疾患の医療用食品の適用対象リストを拡大しており、食事管理を支援していますが、政策の違いにより、依然として適用範囲にばらつきが生じることがあります。超希少疾患の適応症については、低・中所得国における経済的負担の格差を埋めるため、コンパッショネイト・ユース(特別使用許可)や無償提供の取り組みが登場しています。こうした措置があっても、給付内容の確認、事前承認、および不服申し立てのプロセスが期間を延長させ、薬局ハブの支援が統合されていない場合、治療の空白が生じるリスクを高める可能性があります。

セグメント分析

フェニルケトン尿症は2025年に44.08%を占め、2026年から2031年にかけてCAGR8.10%で成長すると予測されています。これは、対象年齢の拡大と、生後1ヶ月以上の患者向けに承認されたBH4前駆体の登場を反映したものです。PKUのシェアは、大規模な医療システム全体での早期診断と体系的なケアを保証する新生児スクリーニングの普及に支えられています。一方、臨床試験やレジストリのデータからは、承認された薬物療法によりフェニルアラニン値が臨床的に有意なレベルまで低下することが示されています。PKU以外では、メープルシロップ尿症、ホモシスチン尿症、チロシン血症が、多くの地域における治療対象患者群の相当な割合を占めており、スクリーニングの適用範囲拡大の恩恵を受けています。2025年に承認されたアルカプトン尿症の新規治療法は、これまで管理されていなかった超希少疾患に対する初の治療経路を開拓しました。これは、特定の国々での利用拡大を支援するコンパニオン・アクセス・プログラムによって支えられています。政策の更新と技術の進歩により、アジア太平洋地域の特定の地域では検出率が向上しており、これにより予測期間を通じて、食事療法および薬物療法の両方に対する患者の流入が拡大する見込みです。

フェニルケトン尿症(PKU)における主導的な地位は、食事療法、BH4経路阻害薬、酵素補充療法を網羅するエコシステムを反映しており、これらが一体となって、専門医の監督下でのアウトカム重視のケアパスウェイの基盤を形成しています。酵素療法に関する米国およびEUのリスク管理枠組みには、アナフィラキシー管理のための教育および準備措置が含まれており、これにより投与は訓練を受けたセンターや拠点に集中しています。ホモシスチン尿症については、酵素補充療法および経口酵素候補薬において臨床的進展と規制上の指定が報告されており、製造スケールアップのため第3相試験プログラムが一時中断されている一方、経口酵素療法についてはIND申請前の作業が継続されています。同経路を標的とするmRNA療法の取り組みも、希少小児疾患および希少疾病指定を受けており、長期的な管理のための治療選択肢の広がりを示唆しています。これらの動向を総合すると、PKUはアミノ酸異常治療市場の最前線に位置し続けると同時に、同疾患群に含まれる他の適応症にも徐々に取り組んでおり、安全性、有効性、および実臨床における服薬遵守のバランスを保った、複数年にわたる治療法の革新を支えています。2025年には、新生児スクリーニング対象集団における普及を、より広範なアクセスと支援的なケアモデルが後押しした結果、PKUはアミノ酸異常治療市場シェアの44.08%を占めました。

2025年には、医療用栄養食品が売上高の55.32%を占め、GMP基準に基づく製剤や遊離アミノ酸製剤が、小児および成人集団における1日摂取目標の基盤となりました。サプライヤー各社は、ビタミンD含有量が高く、タンパク質相当量あたりの体積が小さい即飲型製品を投入し、摂取の負担を軽減するとともに、日常生活や仕事のリズムへの適合性を向上させました。イノベーションはPKUにとどまらず、イヌリンやDHAを含むホモシスチン尿症およびメープルシロップ尿症用の製剤にも拡大し、一方、原料プラットフォームの改良により、フェニルアラニン含有量が低減され、敏感な患者の胃腸の快適性が向上しました。欧州における生産投資により、粉末製品の包装および保管が近代化され、これにより病院や小売店の業務フローが支援されるとともに、小袋形式による廃棄物が削減されました。予測期間中、酵素補充療法、経口酵素製剤、mRNA、およびBH4前駆体アプローチが規制および製造面での準備を進めていることから、治験段階および先進的なカテゴリーは、アミノ酸異常治療市場全体よりも速い成長が見込まれています。

米国およびEUで幅広い適応が認められたBH4前駆体が選択肢を拡大し、REMSの枠組み内で適切な候補患者に対する酵素療法がフェニルアラニンの正常化を継続して図る中、多くの患者にとって薬物療法は食事制限の緩和において依然として中心的な役割を果たしています。2025年から2026年にかけて、遺伝子編集分野におけるポートフォリオの再評価やプログラムの中止は、肝臓指向型送達における免疫バリアの課題を浮き彫りにしており、これにより、より短期的な拡張性が期待できる治療法への投資シフトが促進されています。医療用栄養は、先進的な選択肢が拡大する中で、幅広い患者層における日々の管理を支え続けるでしょう。また、嗜好性、栄養密度、および剤形の改善により、医療用食品は長期管理において不可欠な存在であり続けるでしょう。アミノ酸異常治療市場規模は、治験段階および先進的な治療法に関連して、非経口および経口プログラムの製造・流通体制の整備が進むにつれて拡大すると予測されています。

地域別分析

北米は2025年に売上高の52.11%を占め、2031年まで着実な成長が見込まれています。これは、酵素療法の適応拡大や、地域医療の管理経路を広げる承認済みBH4前駆体製剤の選択肢が増えたことに支えられています。同地域は、強力な専門医ネットワーク、統合された患者支援ハブ、そして被保険者の大多数を登録し、民間保険加入者の多くにとって自己負担費用を軽減するメーカーのプログラムの恩恵を受けています。ポートフォリオの最新動向によると、ジェネリック医薬品との競合に直面している製品では売上高の圧迫が見られる一方、酵素療法および希少疾患ポートフォリオ内の成長資産は引き続き増加しています。カナダにおける州レベルの政策調整により、医療用食品および特定の薬物療法に対する保険適用範囲が精緻化され、第一選択薬や例外的なアクセス経路への紹介パターンが形成されています。米国では、REMS(リスク評価・軽減戦略)に基づく教育およびモニタリング要件により、酵素療法の使用は訓練を受けた施設に集中しており、これは限定的な流通ネットワークや調剤のための統合ハブと整合しています。

欧州では、主要市場における新生児ユニバーサルスクリーニングや、乳児から成人までを対象とする酵素療法およびBH4前駆体薬剤の地域全体での承認により、大規模な治療患者基盤が維持されています。規制文書には、低フェニルアラニン血症に関する安全上の考慮事項、教育要件、モニタリングが明記されており、これらは各国のリスク管理計画や患者教育プログラムに組み込まれています。欧州のメーカーは、医療用栄養食品の生産能力と包装を強化しており、これにより病院や小売薬局の物流が効率化され、安定した在庫確保が支えられています。2025年に承認されたアルカプトヌリア治療薬は、低所得国における多国間無償提供プログラムを含む、世界の希少疾患治療薬ポートフォリオおよびコンパニオン・アクセス戦略における欧州の役割を示しています。

アジア太平洋地域は2031年までCAGR5.24%を記録すると予測されており、その最大の要因は、中国およびタンデム質量分析法を拡大したその他の数カ国における新生児スクリーニングの拡大と、遺伝性代謝疾患の検出率の向上です。オーストラリアの国家プログラムでは複数の疾患が追加されており、大臣決定ルートを通じてリソソーム蓄積症のさらなる治療が進められています。これにより、年間診断件数が増加し、医療用栄養剤および薬物療法の需要が拡大する見込みです。ニュージーランドでは2024年、14種類のフェニルケトン尿症用サプリメントへの助成を延長し、少数の患者集団における治療の継続性と遵守を支援しています。南米では、製薬企業によるアクセス向上イニシアチブにより、特定の国々で治療薬の入手可能性が拡大しており、中東やアフリカの一部地域でも同様のプログラムが、保険償還が依然として限られている地域で患者を支援しています。これらの地域全体において、新生児ゲノムスクリーニングにおける主要遺伝子リストの統一が進むことで、将来的なプロトコルの調和が図られる見込みです。これにより、症例発見の標準化が進み、アミノ酸異常治療における治療法の普及が加速するでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 希少疾病用医薬品の承認により、治療可能な患者層が拡大しています

- 世界の新生児スクリーニングの拡大により、診断対象者が増加しています

- 医療用栄養製品の革新(GMP準拠、即飲型)による服薬遵守の向上

- 専門薬局および患者支援ハブによるアクセス改善

- 食事制限の緩和を可能にする腸管標的型合成バイオティクス

- BH4前駆体および多角的PKU治療法におけるパイプラインの進捗状況

- 市場抑制要因

- 高額な治療費と医療用食品の費用がアクセスを阻害しています

- 生涯にわたる食事療法の継続が、実臨床における有効性の低下を招く課題

- REMSおよびアナフィラキシーのリスクが酵素療法の普及を妨げている

- パイプラインの不確実性(遺伝子治療/編集技術の持続性、プログラムの中止)

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 疾患タイプ別

- フェニルケトン尿症(PKU)

- メープルシロップ尿症(MSUD)

- ホモシスチン尿症(HCU)

- チロシン血症

- アルギナーゼ1欠損症(ARG1-D)

- 治療モダリティ別

- 医療用栄養

- 薬物療法

- 治験段階/先進的な治療法

- 投与経路別

- 経口

- 非経口/皮下

- 流通チャネル別

- 病院・薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Nutrition

- Ajinomoto

- Arla Foods Ingredients

- BioMarin Pharmaceutical Inc.

- Cycle Pharmaceuticals

- Danone Nutricia

- Dr. Schar

- Homology Medicines

- Mead Johnson/Reckitt

- Merck & Co., Inc.

- Nestle Health Science

- PTC Therapeutics

- Sobi

- Synlogic

- Takeda Pharmaceutical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日