エビデンスアクセスおよびネットワークにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Evidence Access And Networks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063720

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

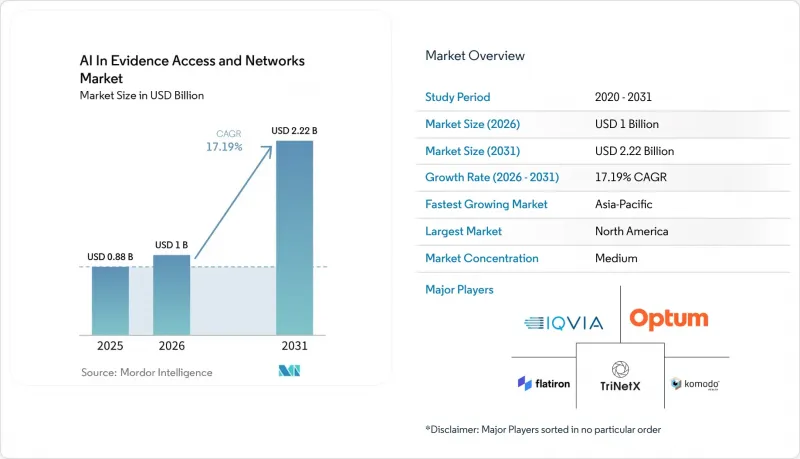

Mordor Intelligenceによると、エビデンスアクセスおよびネットワークにおけるAIの市場規模は、2025年の8億8,000万米ドルから2026年には10億米ドルへと拡大し、2031年までに22億2,000万米ドルに達すると予測されています。

2026年から2031年までのCAGRは17.19%と見込まれています。

本レポートは、コンポーネント(データプラットフォームおよびネットワーク、アナリティクスおよびサービス)、データソース(電子健康記録、その他)、テクノロジー(自然言語処理(NLP)、その他)、エンドユーザー(製薬およびバイオテクノロジー企業、その他)、地域(北米、欧州、アジア太平洋、その他)ごとにセグメント化されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエビデンスアクセスおよびネットワークにおけるAI市場の動向と洞察

医薬品承認におけるRWE(実世界データ)への規制当局の受容度の高まり

FDAは2025年までに、主にRWEに基づいて承認された事例をすでに23件数えており、観察データによって新たなランダム化試験を行わなくても適応拡大が確保できることを裏付けています。2026年3月には、ICH M14ガイドラインにおいて「目的適合データ」および「因果推論デザイン」が定義され、エビデンスアクセスおよびネットワークにおけるAI市場関連の申請に対して、厳格かつ明確な枠組みが設けられました。これと並行して、EMAのDARWIN EUは1億8,000万人の患者をカバーする30のパートナーを追加し、フェデレーションを欧州の標準的なアーキテクチャへと変えました。日本、中国、カナダはそれぞれRWEプレイブックを公表し、承認後の安全性および有効性シグナルに関する世界のタイムラインを短縮しました。スポンサーは現在、継続的なエビデンスの生成を基本的な義務と捉えており、調和されたデータネットワークへの持続的な投資を推進しています。

EHRおよび請求データ量の指数関数的増加

2025年、医療分野では175エクサバイトのデータが生成され、2018年比で7倍に急増しました。その約80%は、非構造化された診療記録や画像に閉じ込められたままです。米国の病院だけでも年間約50ペタバイトのデータを生成しており、従来のSQLデータウェアハウスには対応しきれない課題があります。2026年4月に発行されたHL7 FHIR-to-OMOPガイドにより、臨床モデルと観察モデルの間のマッピングがようやく標準化され、エビデンスアクセスおよびネットワークにおけるAI市場は、特注の抽出・変換・ロード(ETL)コードを使用せずに、複数施設のデータセットをクエリできるようになりました。同時に、AIによる請求審査エンジンが請求処理サイクルを短縮し、アウトカム調査の原動力となる構造化された請求記録を急増させました。このデータの氾濫により、ベンダーはプライバシー法規を遵守しつつペタバイト規模のデータを処理できる、トークン化、匿名化、および自然言語処理(NLP)パイプラインの拡張を迫られています。

厳格なデータプライバシー規制(HIPAA、GDPRなど)

2023年、医療分野における単一のデータ侵害による平均損害額は930万米ドルに達し、発見までの遅延期間は287日にも及びました。これにより、エビデンスアクセスおよびネットワークにおけるAI市場関連のコンプライアンス予算は拡大しています。GDPRの罰金上限は全世界売上高の4%に設定されており、ベンダーは欧州向けの重複データレイクをホストせざるを得ず、コスト構造を膨らませています。中国の「個人情報保護法」やインドの「デジタル個人データ保護法」では国内での処理が義務付けられており、これにより多地域にわたる証拠ループが分断されています。トークン化ツールはリスクを軽減しますが、多くの中堅CROが負担できないライセンス料が発生するため、プラットフォームの移行が遅れています。

セグメント分析

データプラットフォームおよびネットワークは4億8,000万米ドルの売上を生み出し、これは2025年の「証拠アクセスおよびネットワークにおけるAI」市場規模の54.57%に相当し、ペタバイト規模のデータの取り込み、トークン化、およびフェデレーションに必要な初期投資の大きさを浮き彫りにしています。しかし、スポンサーが予算を単なるインフラから解釈可能なインサイトへとシフトさせるにつれ、分析およびサービス分野は2031年までにCAGR18.34%を記録すると予測されています。オラクルのライフサイエンスAIデータプラットフォームは、1億2,900万件の匿名化済み記録とエージェント型モデルを融合させており、意思決定支援への転換を示唆しています。フラットアイアンのVeeva EDC連携機能は、フォーム入力時間を37秒に短縮し、サービス層がスポンサーの労力を削減できることを実証しました。プラットフォームとコンサルティングのスタックを統合するベンダー(Datavant+Aetion、Tempus+Deep 6 AI)は、キャッシュフローを安定させる複数年契約を締結しています。

ストレージコストの低下やオープンソースのフェデレーテッドラーニングフレームワークの普及に伴い、競合圧力は高まっています。サービス企業は、独自の説明可能なAIモジュールを組み込むことで、コモディティ化に対抗しています。FDAの文書化要件により規制コンサルティングへの需要が高まっており、CROはプラットフォームへのアクセスをホワイトラベル化するケースが増加し、バリューチェーンの境界線が曖昧になっています。その結果、プラットフォーム利用料が減少する一方で、エビデンスアクセスおよびネットワークにおけるAI市場関連収益のうち、サービスが占める割合は増加していくでしょう。

電子健康記録(EHR)は、その臨床的な詳細度を反映して2025年の収益の60.25%を占めましたが、請求データに基づくフィードは2031年までにCAGR19.42%で上回る見込みであり、支払者分析におけるエビデンスアクセスおよびネットワーク市場の規模において、AIのより大きな割合を占めることになるでしょう。Komodoの「CMS イノベーター's License」は、1億3,000万人の被保険者に関する匿名化された請求データを提供しており、これは競合他社が容易に再現できない貴重な資産です。Symphony Healthは年間680億件の取引データを縦断的な経路に統合しており、服薬遵守やコスト分析において請求データは不可欠なものとなっています。

ゲノミクスとウェアラブル分野は依然として初期段階ですが、急速に成長しています。Tempusは650万人の患者の分子データを実世界でのアウトカムに統合しており、Appleの41万9,297人が参加した「Heart Study」は、大規模なセンサーエンドポイントの有効性を実証しました。プレシジョン・メディシン(精密医療)のパイプラインが増加するにつれ、オミクス・フィードは、ベースは低いもの、エビデンスアクセスおよびネットワークにおけるAI市場シェアでの存在感を拡大していくでしょう。

地域別分析

北米は、2025年のエビデンスアクセスおよびネットワークにおけるAI市場収益の48.31%を占めました。これは、FDAのRWEガイダンス、豊富な支払者データセット、および2026年7月までにFHIR APIを義務付けるCMSの相互運用性公約に後押しされたものです。Datavantの300社に及ぶパートナーエコシステムや、Optumの包括的なクレーム・マートは、この地域のインフラの成熟度を示しています。カナダの「全カナダ健康データ憲章」は州間のデータ交換の調和を目指していますが、メキシコの社会保障ネットワークは5,000万人の受益者をカバーしているもの、EHRとの緊密な統合には至っていません。

欧州は、DARWIN EUの1億8,000万人の患者を擁する連合や、英国のOpenSAFELY、フランスのHealth Data Hubといった各国の資産の恩恵を受けています。GDPRはコストのかかるローカライズを課していますが、産学連携が公共部門の規模でこれを補っています。ドイツの「医療情報学イニシアチブ」は大学病院を結びつけていますが、南部諸州の進展は遅れています。多層的なガバナンスを乗り越える意欲のあるベンダーは、米国に匹敵する規模の連続した大陸規模のコホートへのアクセスを得ることができます。

アジア太平洋地域は、中国の21省に及ぶRWEパイロット事業やインドの5億8,000万件のデジタルヘルスアカウントに支えられ、2031年までCAGR20.12%で成長すると予想されており、これは地域別で最も高い成長率です。日本のPMDAのガイダンスは実世界データの提出要件を明確化しており、シンガポールの電子健康記録(EHR)100%導入は、高精度なサンドボックス環境を提供しています。中国やインドのローカライゼーション法により国内でのデータ処理が義務付けられていますが、そのギャップを埋めるべく、国内のクラウドベンダーやスタートアップのネットワークが急増しています。オーストラリアと韓国はほぼ全人口をカバーするデジタル記録の実現に近づいていますが、地域ガバナンスの問題に直面しています。一方、GCC諸国は国家レベルのEHR青写真を策定しており、これらは2028年以降に成熟する見込みです。これらの動きは総じて、半球全体におけるエビデンスアクセスおよびネットワーク市場の拡大において、AIにとって構造的な追い風となるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医薬品承認におけるRWEへの規制当局の受容度の高まり

- EHRおよび請求データの量の指数関数的増加

- 製薬業界における迅速な試験デザインおよび市販後調査への需要

- 迅速な洞察創出のためのAI/MLの統合

- 分散型臨床試験がフェデレーテッド・データ・ネットワークの普及を後押し

- 確固たるエビデンス基盤を必要とする成果連動型支払契約

- 市場抑制要因

- 厳格なデータプライバシー規制(HIPAA、GDPRなど)

- 断片化され、相互運用性のない医療データソース

- セキュアな証拠ネットワークの構築に伴う高額な初期費用

- データの出所およびアルゴリズムの透明性に関する規制当局の懸念

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- データプラットフォームおよびネットワーク

- 分析およびサービス

- データソース別

- 電子健康記録(EHR)

- 請求および課金データ

- ゲノムおよびオミクスデータ

- 患者登録

- その他

- 技術別

- 自然言語処理(NLP)

- 機械学習(ML)および予測分析

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 医療提供者および保険者

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aetion

- Datavant

- Elsevier

- Evidation Health

- Flatiron Health

- HealthVerity

- Inovalon

- IQVIA

- Komodo Health

- Merative

- Optum(UnitedHealth Group)

- Oracle

- SAS Institute

- Symphony Health(ICON)

- Syneos Health

- Tempus Labs

- TriNetX

- Veradigm

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日