木製家具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wood Furniture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063708

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

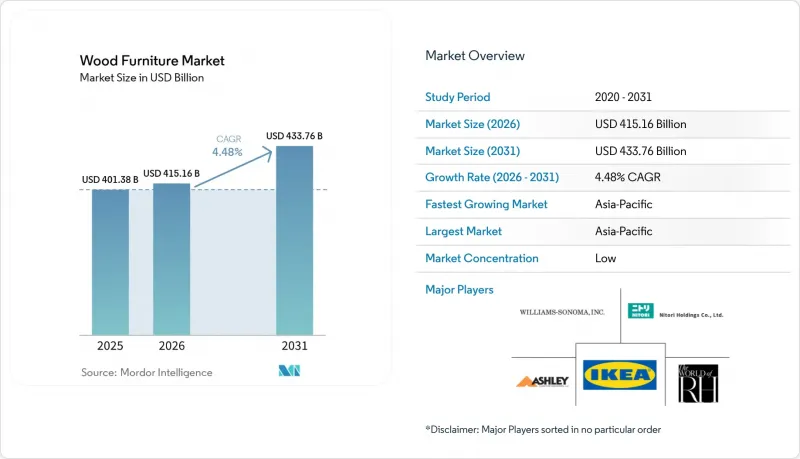

Mordor Intelligenceによると、世界の木製家具市場規模は、2025年の4,013億8,000万米ドルから2026年には4,151億6,000万米ドルに拡大し、2031年までにCAGR 4.48%で4,337億6,000万米ドルに達すると予測されています。

本レポートは、用途(家庭、オフィス、ホスピタリティ、教育、医療、その他)、木材の種類(無垢広葉樹、針葉樹、集成材、再生木材)、価格帯、流通チャネル(B2C/小売、B2B/プロジェクト)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の木製家具市場の動向とインサイト

eコマースの普及により、消費者直販(D2C)の木製家具が加速

デジタルコマースは、一般家庭や中小企業が木製家具を発見、構成、購入する方法においてその役割を拡大しており、主要なオムニチャネル小売業者は2025年および2026年初頭において、オンライン販売の割合が高まる見込みです。IKEA米国は、2025年度に53億米ドルの売上高を報告しており、オンラインチャネルが大きな貢献を果たしました。これは、大型商品におけるD2C(Direct-to-Consumer)モデルを強化する新たなオムニチャネル形式と地域密着型のフルフィルメント体制に支えられたものです。新しいカスタマイズ体験やフロントエンドのデザインツールが購買プロセスを変革しています。リアルタイムの3Dカスタマイズプラットフォームにより、見積もりから注文までの時間が短縮され、購入者は決済前に製品のフィット感や仕上げを視覚的に確認できるようになりました。設計から生産までのワークフローを統合することで、設計成果物をネステッドカットプログラムや生産スケジュールに直接連携させ、利益率の向上を図っています。これにより、中小規模の店舗でも受注生産品の短いリードタイムに対応できるようになります。この形態の変化は、デジタルストアフロントと地域での受け取り、宅配、購入後のサービスを統合するブランドに有利に働いています。消費者が重量のある製品に対してより手軽なラストマイルソリューションを期待する中、こうした組み合わせは不可欠なものとなっています。2026年が進むにつれ、世界の木製家具市場はこうしたチャネルへの投資の恩恵を受けることになります。これにより、かつてはオンライン購入プロセスに適していなかった、複雑でカスタマイズ可能な家具セットのコンバージョン率を維持することが可能になります。

サステナビリティと認証(FSC/PEFC)が購買基準を形作る

木材調達に関する認証は、北米や欧州において購入の核心的な要素となっています。これらの地域では、消費者や機関バイヤーが、完成品家具だけでなく上流の部品についても、FSCやPEFCのラベルを指定することが多くなっています。カナダには1億6,000万ヘクタールの認証林があり、これは世界の認証林面積の41%に相当します。これが大西洋を横断する供給を認証製品ラインに定着させ、富裕層向けの小売チャネルやプロジェクトチャネルにおけるプレミアム価格への支払い意欲を支えています。PEFCは、従来とは異なる木材の供給環境に向けた基準を策定することで追跡可能な供給源を拡大しました。また、家具および建具業界向けのガイダンスでは、入札プロセスや小売業者のコンプライアンスプログラムにおいて、CoC(生産流通過程の管理)および持続可能な森林管理の主張をどのように立証すべきかが明確にされています。業界団体も2025年、認証制度における都市部での調達に勢いが見られると報告しており、これにより、循環型経済や再利用・原産地検証を促進する調達ルールに沿った新たな供給ルートが加わることになります。この認証の動向は、顧客が検証可能な産地、CoC、および責任ある林業に関するストーリーを強化することで、プレミアム層を押し上げています。2026年に需要が定着するにつれ、こうした動向により、堅固な文書化体制を持つブランドは、トレーサビリティ能力に欠ける競合他社よりも価格と販売量をより確実に維持できるようになり、世界の木製家具市場における製品構成を形作ることになります。

木材および合板の価格変動と供給リスク

英国における構造用針葉樹の価格指数は、2024年から2025年にかけて大幅に変動しました。これは、製材所の操業パターンや下流セグメントへの出荷に影響を与えた供給調整や需要の変動を反映したものです。業界の分析によると、一部の製材所は効率の低い設備の稼働を停止し、林業所有者は利益率の悪化を受けて伐採を縮小しました。これにより、建設需要のシフトに伴い、供給量とスポット価格の短期的な変動が顕著になりました。また、この期間中、パネルメーカーは樹脂やエネルギーコストの上昇圧力に直面し、その結果、パーティクルボードやMDFを大量に使用する家具メーカーに対して、追加料金の請求や納期調整の制約が生じました。こうした状況は、垂直統合型の生産者や長期供給契約を結んでいる企業にとって有利に働きました。一方、小規模な加工業者は、特に消費が活発なチャネルにおいて、固定価格注文における割り当ての逼迫や利益率の低下に直面しました。2026年に入り、世界の木製家具市場の調達部門は、変動への緩衝材として、供給のレジリエンス、調達先の多様化、および資材の最適化を引き続き重視しています。

セグメント分析

2025年の世界木製家具市場において、ホーム家具は市場価値の65.51%を占めました。一方、延期されていた改修工事が計画通りに再開され、ホテルや複合用途プロジェクトにおいてモジュール式契約プラットフォームが拡大するにつれ、ホスピタリティ分野は2031年までCAGR5.98%で最も急速に成長する用途になると予測されています。家庭用カテゴリーには、椅子、テーブル、ベッド、ワードローブ、ソファ、ダイニングセット、キッチンキャビネットが含まれ、2026年には、所得層によって自由裁量的な購入動向にばらつきが見られるもの、キャビネットや収納への需要を支えるリフォーム活動の継続により恩恵を受ける見込みです。ホスピタリティ分野では、モジュール性とメンテナンス性を重視しており、耐久性の高い木製アセンブリが好まれる商業施設のライフサイクルにおいて、目に見える木工接合部、交換可能な張り地、表面のリフレッシュオプションが支持されています。オフィス家具は、ワークプレイスシステムがハイブリッドワークに適応する中で再構成の段階にあり、2026年には、仕上げやベニヤの選択肢を拡大するとともに、オープンプランレイアウト向けのよりプライベートなコラボレーションゾーンを創出する新製品ラインが発売されます。医療用家具は、長期滞在に対応した高い機能性と快適性が引き続き求められており、2025年半ばには、臨床ワークフローや運用上のニーズに合わせた専用の座席製品がリリースされます。

用途の多様化により、2026年には公共・商業施設からの受注が工場の生産能力を埋めることで安定した生産量が見込まれます。一方、住宅需要は、世界の木製家具市場全体において、キッチン、バスルーム、リビングエリアで安定した基盤を提供します。ホスピタリティ業界では、施設の全面的な解体工事を行わずに施設を刷新できる柔軟な木工技術や仕上げが求められており、ライフサイクルの価値を延長するためのモジュール式木製コンポーネントや交換可能な部品への関心が高まっています。オフィス向けプログラムは、プライバシー、騒音、コラボレーションを管理するために無垢材と化粧板を組み合わせた適応性の高いシステムへと移行しており、この傾向は、2026年のワークプレイスシステムに見られるように、カラーバリエーションの拡充やラウンジモジュールの導入という形で表れています。医療分野の需要は依然として専門的であり、介護者や患者向けに設計されたリクライニングチェア、睡眠用チェア、ソファなどが求められています。2025年の新製品導入状況から、このニッチ市場では、性能が価格に見合う場合、今後もプレミアム価格帯が維持されることが示唆されています。2026年が進むにつれ、仕様、耐久性、モジュール性の整合性が高まり、プロジェクトサイクルにおける木材の採用が後押しされ、世界の木製家具市場における需要パターンが強化されます。

2025年時点で、世界の木製家具市場における価値の42.15%を無垢材が占めていましたが、工場がインテリジェントなネスティングによって材料利用率を高め、統合ソフトウェアと自動化によって受注生産を効率化することで、集成材パネルはCAGR5.78%という最も高い成長率を記録すると予測されています。合板、MDF、HDF、パーティクルボードなどのパネルは、大規模な生産においても一貫した品質を維持し、価格に敏感なカテゴリーにおいて美的期待に応える表面処理を可能にします。デジタルファブリケーションが普及するにつれ、各工場は複雑なプロジェクトにおいてもリードタイムを短縮しつつ、歩留まりと手直しを管理できるようになり、これにより、コストや複雑さといった理由から従来は無垢材が好まれていた新たな使用事例へのパネル製品の浸透が促進されます。軟材は、エコノミーおよびミッドレンジの製品ラインにおいて依然として重要な位置を占めていますが、2025年にかけて上流の構造用グレードで価格変動が見られたため、北欧および中欧の原料に依存する一部の生産者にとっては、コストの予測可能性に影響が出ました。再生木材は、サステナビリティへの配慮や素材特有の個性が付加価値を高めるプロジェクトにおいて、プレミアムな選択肢として認知されつつあり、2026年の投資家の動きは、再生木材の梁、フローリング、特注品に対するより体系的な生産能力の拡大を示唆しています。

2026年には、コンプライアンスの動向も基材の選択に影響を与えます。複合木材の輸入および生産は、広葉樹合板、MDF、パーティクルボードからのホルムアルデヒド排出を規制するTSCA第VI編およびCARB規則に準拠しなければならないためです。これは、第三者認証と文書化された生産履歴の重要性を浮き彫りにしており、特に、森林破壊フリーのデューデリジェンスへの準備も進めているEU向け製品ラインにおいて顕著です。自動化への工場投資は、設計成果と現場での施工を結びつけることで、マスカスタマイゼーションへのアクセスを拡大しています。CNCパッケージの導入により、複雑な木工接合やパネル加工に必要な労力が削減されます。これらの機能により、パネルと無垢材の両方が、リードタイムや仕上げの多様性においてより効果的に競争できるようになり、世界の木製家具市場におけるエンジニアードパネルの成長予測を支えています。

地域別分析

アジア太平洋地域は2025年に世界の木製家具市場価値の38.11%を占めており、2031年までCAGR6.23%で最も急速に成長すると予測されています。これは、エンジニアードウッドの生産能力、輸出志向の生産体制、および高まる地域需要が相まって、販売数量を支えているためです。既存小売業者による地域展開はこの機会を裏付けており、2025年から2026年にかけて、東南アジアでの新規店舗展開や供給関係が、商品ラインナップと物流資産の拡充に寄与しています。2026年が進むにつれ、認証林業やパネル生産における上流部門の発展がアジア太平洋地域の下流部門の輸出を強化し、メーカーは仕向地市場向けの排出量やCoC(生産履歴)文書に関するバイヤーの要件に対応しています。主要市場における地域的な需要の伸びは、輸出サイクルに対する国内の緩衝材となり、設備稼働率と資材調達の平準化に寄与します。大規模生産と拡大する中間所得層の消費者基盤が混在する同地域は、予測期間を通じて世界の木製家具市場における中心的な役割を維持し続けるでしょう。

北米では、2026年に向けてキャビネット、収納、ビルトインの各カテゴリーで安定したリフォーム需要が見込まれ、木製家具の全体的な需要情勢に強靭性をもたらしています。小売業者は、オンライン成長と地域密着型サービスのバランスを取るため、オムニチャネル形式や店舗網の最適化を引き続き模索しており、この戦略は、カバー率と配送密度の向上を目指す主要企業の米国における拡張計画にも明確に表れています。複合木材に関する規制体制や、消費者のホルムアルデヒドへの曝露は、輸入業者や国内生産者にとって依然として注目の的となっており、各社は規制当局の期待に応えるため、第三者認証や品質管理への投資を続けています。デザインの差別化と確実な配送・サービスを組み合わせたブランド戦略は、マクロ経済のシグナルがまちまちであるにもかかわらず、カテゴリーの業績を安定させるのに役立っています。年が経過するにつれ、これらの基盤により、世界の木製家具市場における同地域の貢献度に対する前向きな見通しが維持されています。

欧州市場は、家具メーカーや輸入業者の調達、価格設定、書類作成を左右する木材供給とコンプライアンスの動向に適応しつつあります。英国の業界団体は、供給と製材所の操業が調整される中で、2025年にかけて木材価格の大幅な変動を記録しており、この状況は2026年に入っても家具のサプライチェーンに影響を与え続けています。EU市場に参入する企業は、森林破壊のない調達や伐採地の地理的位置に関する厳格なデューデリジェンスに備えており、市場参入においてデジタルトレーサビリティと長期的なサプライヤー関係の重要性がさらに高まっています。認証機関や業界団体は、持続可能な森林管理およびCoC(生産流通過程の管理)の実践の導入を支援しており、これは公共調達や企業プロジェクト向けに販売するブランドにとって、競争上の差別化要因となっています。欧州のメーカーは、仕上げの品質、書類、サービスが重視される高付加価値セグメントでのシェアを守るため、自動化と製品ラインナップの拡充に引き続き投資しています。こうした構造的要因が、世界の木製家具市場におけるアジア太平洋地域の規模を補完する、着実な成長軌道を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマースの普及により、消費者直販の木製家具市場が加速しています

- 持続可能性と認証(FSC/PEFC)が購入基準を左右しています

- 住宅リフォームおよび住宅改修の需要

- ホスピタリティおよび商業施設の内装需要の回復(業務用木製家具)

- CNCによるマス・カスタマイゼーション/自動化による無垢材の大規模生産

- 低炭素インテリアへの志向により、代替材よりも木材が選ばれています

- 市場抑制要因

- 木材および合板価格の変動と供給リスク

- コンプライアンスコスト:ホルムアルデヒド・VOC規制およびEUDRトレーサビリティ

- 非木材素材および低コストラミネート材との競合

- 貿易障壁、アンチダンピング措置、および物流の混乱

- 業界バリューチェーン分析

- ポーターのファイブフォース

- 業界の最新動向とイノベーションに関する洞察

- 業界における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する分析

第5章 市場規模と成長予測

- 用途別

- 家庭用家具

- 椅子

- テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど)

- ベッド

- ワードローブ

- ソファ

- ダイニングテーブル/ダイニングセット

- キッチンキャビネット

- その他の家庭用家具(バスルーム用家具、屋外用家具など)

- オフィス家具

- 椅子

- テーブル

- 収納キャビネット

- デスク

- ソファおよびその他のソフトシーティング

- その他のオフィス家具

- ホスピタリティ用家具

- 教育用家具

- 医療用家具

- その他の用途(公共施設、ショッピングモール、官公庁など)

- 家庭用家具

- 木材の種類別

- 無垢広葉樹(例:オーク、ウォールナット、チーク)

- 針葉樹(例:マツ、トウヒ)

- 集成材パネル(合板、MDF/HDF、パーティクルボード)

- 再生木材/回収木材

- 価格帯別

- エコノミー

- ミッドレンジ

- プレミアム

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- 地元の工房

- その他の流通チャネル

- B2B/プロジェクト

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Inter IKEA Systems B.V.(IKEA)

- Ashley Furniture Industries, LLC

- Williams-Sonoma, Inc.(Pottery Barn, West Elm)

- RH(Restoration Hardware)

- Ethan Allen Interiors Inc.

- Sauder Woodworking Co.

- Nitori Holdings Co., Ltd.

- HNI Corporation(HON, Allsteel)

- Steelcase Inc.

- MillerKnoll, Inc.(Herman Miller, Knoll, Geiger)

- Hooker Furnishings Corporation

- Bassett Furniture Industries, Inc.

- Haverty Furniture Companies, Inc.

- Dorel Industries Inc.(Dorel Home)

- Godrej Interio(Godrej & Boyce)

- KODA Ltd(Star/Commune)

- Yihua Lifestyle Technology Co., Ltd.

- JYSK A/S

- BoConcept A/S

- Urban Ladder

- Home Centre(Landmark Group)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日