商業用スマートキッチン家電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Commercial Kitchen Appliances - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063700

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

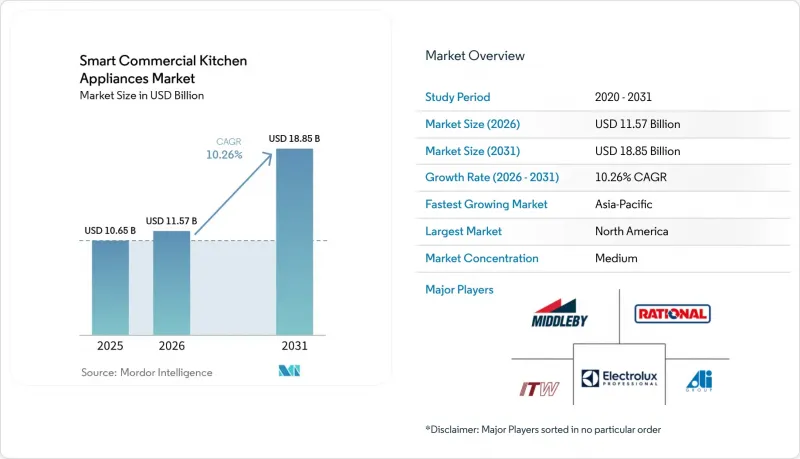

Mordor Intelligenceによると、商業用スマートキッチン家電の市場規模は2025年に106億5,000万米ドルと評価され、2026年の115億7,000万米ドルから2031年までに188億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.26%となる見込みです。

本レポートは、製品タイプ(スマート調理機器、スマート冷蔵機器、スマート食器洗浄機器、スマート飲料機器)、設置タイプ(カウンタートップ型、床置き型、ビルトイン型)、エンドユーザー(QSRチェーン、フルサービスレストラン、カフェ/ベーカリー、ホテル、公共施設、その他)、流通チャネル(OEM直販、ディーラー/ディストリビューター)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の商業用スマートキッチン家電市場の動向とインサイト

人手不足が自動化およびコネクテッド機器のROIを後押し

慢性的な人手不足と賃金上昇により、多くの厨房において自動化が経済的に実現可能となり、事業者が予測可能な生産量と調理ラインでの労働リスク低減を求める中、商業用スマートキッチン家電市場全体での導入が促進されています。ロボット式フライステーション、AI搭載の調理ライン、およびコネクテッド調理準備システムは、処理能力の向上、手直しの削減、繁忙時間帯における安全事故の最小化を通じて、測定可能なメリットをもたらします。反復的で高温を伴う作業を自動化する導入済みシステムは、怪我や油の無駄を明らかに削減すると同時に、メニューが統一されたチェーン店において、大規模な調理でも食品の品質を安定させます。油の取り扱いとろ過の自動化は、デジタル検証と組み合わせることで、火傷や油のこぼれによるリスクを低減するため、事業者がプレミアムクレジットの適用要件を満たすのにも役立ちます。この技術の二次的な効果として、人員の再配置が挙げられます。Bear RoboticsのServiボットを導入し、担当テーブル数を40%増やしたサーバーは、顧客満足度が12%向上したと報告しており、人員配置に関する議論をサービス品質の向上へと転換させています。

エネルギー効率規制と光熱費がスマート改修を加速

米国エネルギー省の業務用冷凍・冷蔵機器基準(2029年1月発効、遵守期限は2025年から延長)では、現在の基準値と比較して1日あたりの最大エネルギー消費量の上限が6.5%引き締められ、2058年までに累計1.11クアドリリオンBTUの節減が見込まれています。センサー、エッジロジック、集中型ダッシュボードを統合したプラットフォームは、各施設が総エネルギー使用量を削減すると同時に、機器レベルの制限や監査要件への準拠を向上させるのに役立ちます。起動シーケンスを調整し、高負荷プロセスを料金のピーク時間帯外にスケジュールする事業者は、容量の制約が厳しい場合でも、サービスのスピードや食品の安全性を犠牲にすることなく、需要料金を削減できます。デマンドレスポンスプログラムへの参加は、コネクテッド・エレクトリック・キッチンにとって新たなインセンティブ層を生み出します。これは、キッチンが事前冷却や予熱を行い、イベント開催中はゲストへの影響を最小限に抑えつつ稼働を緩めることができるためです。統合型デマンドレスポンスソリューションは、登録手続きを効率化するとともに、デバイスレベルでの応答を自動化するため、多店舗展開チェーンの運営上の摩擦を軽減します。

初期設備投資の高さと改修の複雑さ

初期の設備購入や施設の改修は、小規模事業者や独立系事業者にとって予算上の負担となります。特に、商業用スマートキッチン家電市場において、ロボット導入や大容量の電気負荷に対応するために間取りを変更しなければならない場合はなおさらです。法規制への準拠や新たな稼働サイクルに対応するために、キャビネットの変更、換気設備の改修、または配電盤のアップグレードが必要となる場合、投資回収期間は長期化する可能性があります。サブスクリプションやRobotics-as-a-Service(RaaS)モデルにより、一部の事業者はこうした投資を運営費に転換できますが、総所有コスト(TCO)は依然として、メンテナンスの徹底度やトレーニングの一貫性に左右されます。古い施設では、誘導加熱機器や高ワット数の機器への移行時に電力容量の制約に直面します。また、センサーを既存の空調(HVAC)システムや火災報知システムに統合するには、多くの場合、時間とコストを要するカスタムゲートウェイが必要となります。建物のシステムが最新のプロトコルに対応していない場合、BACnetやModbusブリッジでそのギャップを埋めることは可能ですが、それにより複雑さが増し、慎重な変更管理が必要となります。

セグメント分析

スマート調理機器は、2025年の商業用スマートキッチン家電市場シェアの38.91%を占め、その中心となるのは、コネクテッドコンビーオーブン、油管理センサー付きスマートフライヤー、そして速度を犠牲にすることなく電化目標を達成する誘導加熱ソリューションです。このセグメントの役割は、機器が負荷の変動に自律的に適応し、全設備にわたる一元的なレシピ管理をサポートするにつれ、事後的な監視から予測型自動化へと進化しています。ろ過機能とデジタル検証機能を組み合わせたフライステーションは、廃棄物を削減し、品質の安定性を高めます。一方、接続されたマルチクッカーは、リモートでのファームウェア更新を可能にし、HACCP機能を変化する基準に合わせて維持します。冷蔵機器は、高GWPガスの段階的廃止を定めた冷媒規制に対応しており、これによりA2LおよびR-290システムへの移行が加速し、継続的な温度追跡によって在庫を保護する監視制御が促進されています。スマート食器洗浄機は、自動ログ記録と消費量の最適化機能を備え、HACCPやエネルギーアラートをサポートするコネクテッドアシスタントを統合した新モデルが登場しています。

スマート飲料機器は、CAGR10.45%で最も急速に成長するカテゴリーとなる見込みです。これは、カフェやベーカリーチェーンが、ピーク時の処理能力を向上させ、トレーニングの負担を軽減する「豆からカップまで」のシステムを導入し、バリスタ品質の提供を標準化しているためです。業務用ビーン・トゥ・カップ・システムの実証された性能は、1時間あたりのドリンク提供数の大幅な増加と、シフトや店舗を問わず品質を一定に保つ厳格なばらつき管理を示しています。OEM各社は、廃棄物の削減と自動品質チェックのために、データレイヤーを飲料ディスペンサー分野へと拡大しており、これにより利益率の向上と、高取引量下での顧客体験の維持の両方が実現されます。冷蔵・陳列ケースのコネクティビティは、食品安全記録の義務化に対応するとともに、単一の不具合が日々の売上に支障をきたす可能性のある小規模店舗における廃棄ロスの削減に貢献します。商業用スマートキッチン家電市場では、飲料、冷蔵、食器洗浄の各モジュールが、単一画面での監視やプッシュ型更新を可能にする統合プラットフォーム上で動作することで、引き続きメリットが得られています。

2025年時点で、商業用スマートキッチン家電市場において、フロアスタンド型およびバック・オブ・ハウス(厨房)システムは56.46%のシェアを占めており、これは大容量のニーズがあるフルサービス型や業務用厨房での長年にわたる導入状況を反映しています。大型コンビオーブン、ブラストチラー、ウォークイン冷蔵庫は、バッチ生産や宴会向け調理の基幹設備であり続けており、それらの接続性により、レシピ管理、HACCPの自動化、および全設備にわたる遠隔診断が可能になります。一方、コンパクトなカウンタートップ型ユニットは、ゴーストキッチン、フォアコート、コンビニエンスストア事業者が、設置が迅速でモジュール式に拡張可能な省スペース型・排気不要の機器に投資しているため、CAGR 10.83%で最も急速に成長すると予測されています。AIビジョン搭載のコンビオーブンや、モジュール式で多機能なプラットフォームは、より小さな設置面積で多様な調理方法を実現し、リースモデルは新規店舗における導入のハードルを下げています。

デジタル注文によりピーク時の取引が集中する中、コンパクトな排気不要システムは、フルキッチンの改修に対応できない店舗でもサービス時間を維持するのに役立ち、業務をローテーションするスタッフ向けに統一されたダッシュボードにシームレスに統合されます。今後数年間で効率基準は厳格化され、より小型の調理室やよりスマートな制御ロジックが評価されるため、ビル管理システムと連携するコンパクトなシステムは、生産性を維持しつつエネルギーを節約します。飲料や接客エリアでの用途においては、高流量のディスペンサー制御と正確な混合管理により、スピードと製品の品質が向上し、同時に廃棄物が削減されます。これにより、小規模店舗での収益性がさらに高まります。商業用スマートキッチン家電市場では、これらのコンパクトなシステムがエンタープライズプラットフォームとネイティブに統合され、レシピの配信やファームウェアの更新を通じて、長期的なコンプライアンスと一貫性を維持できる点が大きなメリットとなります。

地域別分析

2025年時点で、北米は商業用スマートキッチン家電市場規模の32.73%を占めました。これは、大手チェーン店への普及、食品安全監視の強化、およびコネクテッドキッチン向けの強力なベンダーエコシステムに支えられたものです。2024年以降、主要州で賃金上昇の圧力が高まっていることから、チェーン店が予測システムや、より安全で標準化されたワークフローによって利益率を守ろうとする中、自動化の導入意義はさらに高まっています。規制面の追い風が購入時期を左右しており、同地域では、新規および改修案件における米国エネルギー省(DOE)のエネルギー効率コンプライアンスサイクルや、米国環境保護庁(EPA)による高GWPガスへの冷媒規制への対応が進められています。電力会社は、イベント時の負荷削減に対して報酬を支払うデマンドレスポンスプログラムを通じて導入を後押ししており、専用ソリューションはOEMプラットフォームに直接統合されるため、多店舗チェーンは運用リスクを増大させることなく柔軟性を収益化できます。カナダとメキシコでは、コンパクトでネットワーク接続されたユニットや、冷蔵、調理、食器洗浄の各ワークフローにおけるIoTによる監視を重視するカフェ、ベーカリー、コンビニエンスストアといった業態を通じて事業が拡大しています。

アジア太平洋地域は、人口動態上の制約や政府のプログラムがロボット工学やデジタル監視の導入を後押ししている市場を牽引役として、CAGR 11.63%という最も高い成長率を記録すると予測されています。日本では、フルサービス型やファミリーダイニング形式の店舗において、サービスロボットの導入が引き続き大規模に行われており、これにより、厨房の人員を増員することなく、処理能力の向上と安全性の向上が図られています。中国では、クラウドキッチンやコネクテッド調理ラインへの投資を拡大しており、一元化されたデータレイヤーによるソフトウェア主導の調整の下、一貫性のある大量生産へと移行しています。韓国とインドでは需要が多様化しており、一方、シンガポールなどの東南アジア市場では、HACCP(ハザード分析重要管理点)のための継続的なモニタリングを導入し、オープンインターフェースのプラットフォームを活用して、狭いスペース内で複数ブランドの機器群を接続しています。アジア太平洋地域での導入事例によると、エッジコンピューティングによるローカルフェイルオーバー機能を備えた統一されたIoT制御下に機器群を置くことで、機器の故障発生率が大幅に低下し、修理サイクルが短縮されることが実証されています。

欧州では主要国における自動化の基盤レベルが高いため、成長ペースは緩やかですが、食品安全対策やエネルギー基準の進化により、コネクテッドシステムを優先する更新サイクルが依然として後押しされています。ドイツは、標準化されたレシピの配信、HACCPデータの記録、現場でのメンテナンス削減を実現するOEMプラットフォームを駆使し、プレミアムなコネクテッドコンビーオーブンや遠隔フリート制御の分野で主導的な役割を果たしています。同地域のOEM各社は、低GWP冷媒の使用や再生可能エネルギーによる操業など、製造および製品設計にサステナビリティを組み込んでおり、これは官民の入札における購入者の優先事項と合致しています。南米ではホスピタリティ拠点での導入が着実に進んでおり、中東およびアフリカでは、ホテルやフードコートの拡張を通じて設備容量を拡大しています。これらは、コネクテッド調理と集中監視を組み合わせ、大規模な環境でも基準を維持することを目的としています。各地域において、商業用スマートキッチン家電市場は、地域の補助金制度、建築基準法の改正、データ保護制度が、標準化された運用とコンプライアンスを追求するチェーン店の戦略と相まって、発展しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人手不足が自動化およびコネクテッド機器のROIを押し上げる

- 省エネ規制と光熱費の高騰がスマート改修を加速させています

- デジタルHACCPと食品安全コンプライアンスが、接続機器の標準化を推進します

- チェーン標準化と複数拠点における遠隔車両管理

- 接続型電気キッチンに対するデマンドレスポンスと電力網インセンティブ

- IoTによる検証済み業務に対する保険およびコンプライアンス上のメリット

- 市場抑制要因

- 初期設備投資の高さと改修の複雑さ

- ブランド・プラットフォーム間の相互運用性と標準の分断

- サイバーセキュリティ、データ所有権、およびIT統合のリスク

- 旧式施設における電力容量の制約が電化を妨げている

- 業界バリューチェーン分析

- ポーターのファイブフォース

- 業界の最新動向とイノベーションに関する洞察

- 業界における最近の動向に関する分析(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)

- 主要地域における規制の枠組みとエネルギー効率基準に関する考察

第5章 市場規模と成長予測

- 製品タイプ別

- スマート調理家電

- スマートオーブン(コンベクションオーブン、コンビオーブンなど)

- スマートエアフライヤーおよびフライヤー(オープン型/加圧型;スマートオイル管理)

- マルチクッカーおよび多機能クッカー

- スマートグリル/グリドル/IHコンロ

- スマートレンジおよびコンロ

- その他(スチーマーおよび真空調理器/精密調理器)

- スマート冷蔵・冷凍機器(業務用冷蔵庫および冷凍庫)

- スマート食器洗浄機器

- スマート飲料家電(コーヒー/エスプレッソ、ティーメーカー、ディスペンサー)

- スマート調理家電

- 設置タイプ別

- カウンタートップ/コンパクト

- 据え置き型/バック・オブ・ハウス

- ビルトイン/バックバー/フロント・オブ・ハウス

- エンドユーザー別

- QSRおよびファストカジュアルチェーン

- フルサービスレストラン

- カフェ/ベーカリー・コーヒーチェーン

- ホテル・リゾート

- 公共公益機関(教育、医療、企業)

- その他(ゴーストキッチン・クラウドキッチン、コンビニエンスストア・ガソリンスタンド、ケータリング・イベント)

- 流通チャネル別

- ダイレクトOEM

- ディーラー/ディストリビューター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Middleby Corporation

- Ali Group

- ITW Food Equipment Group

- Electrolux Professional AB

- Welbilt Inc.

- Hoshizaki Corporation

- Rational AG

- Hobart Corporation

- True Manufacturing Co.

- Meiko Maschinenbau GmbH

- Winterhalter Gastronom GmbH

- Duke Manufacturing

- Alto-Shaam Inc.

- Manitowoc Ice

- Franke Coffee Systems

- Epta S.p.A.

- Fagor Industrial

- Turbo Air Inc.

- Carrier Commercial Refrigeration

- Vollrath Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日