スマートマネージドスイッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Managed Switch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063699

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

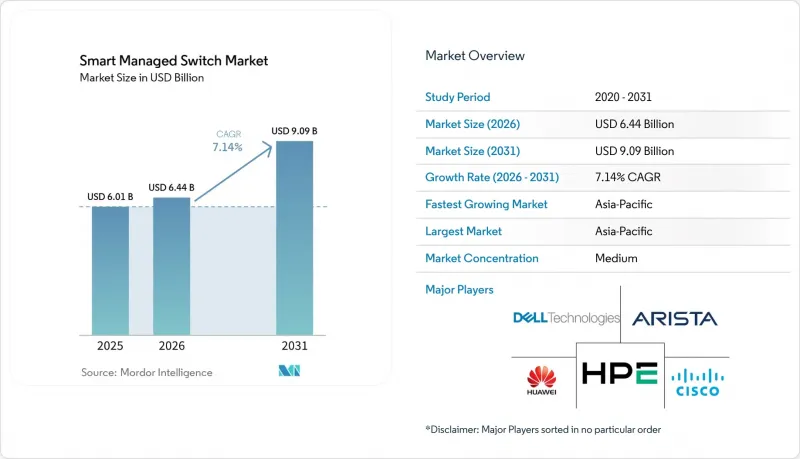

Mordor Intelligenceによると、スマートマネージドスイッチの市場規模は、2025年の60億1,000万米ドルから2026年には64億4,000万米ドルへと拡大し、2031年までに90億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.14%で成長すると見込まれています。

本レポートは、ポート速度(ギガビット・イーサネット[10/100/1000 Mbps]、10ギガビット・イーサネット、その他)、ポート数(2~8ポート、9~24ポート、その他)、管理方式(クラウドネイティブ、オンプレミス・ネイティブ、その他)、エンドユーザー業界規模(中小企業、その他)、エンドユーザー業界(IT・通信、小売、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のスマートマネージドスイッチ市場の動向とインサイト

ディスクリート産業およびプロセス産業におけるインダストリー4.0の導入

デジタルツインや予知保全を導入するメーカーは、マイクロ秒レベルの同期性を損なうことなく、決定論的なトラフィック分離を実施するようネットワーク設計者に求めています。インドの生産連動型インセンティブ(PLI)プログラムは、電子機器製造に1兆4,600億ルピー(197億米ドル)を割り当て、ネイティブのPROFINET、EtherNet/IP、およびOPC UAをサポートするマネージドスイッチを必須とする工場投資を促進しています。ロックウェル・オートメーションのStratixシリーズは、Cisco IOSとデバイスレベルリング冗長性を融合させ、産業用ベンダーがエンタープライズスイッチングと工場フロアの耐障害性をいかに融合させているかを示しています。フェニックス・コンタクトのIEC TS 60079-47認証を取得したEthernet-APLスイッチは、管理型イーサネットを爆発性区域内1kmまで拡張し、従来のフィールドバスゲートウェイを不要にします。工場が事後対応型メンテナンスから状態監視型メンテナンスへと移行する中、アンマネージドデバイスは、高頻度センサーテレメトリのスループットおよびセグメンテーションの要件を満たすことができません。

PoE対応エッジデバイスの普及

Wi-Fi 7アクセスポイントはポートあたり47~51ワットを消費するため、PoE+からIEEE 802.3btハードウェアへのアップグレードが求められています。Wi-Fi 7は2025年第3四半期の企業向けAP出荷台数の31.1%を占め、2028年までに90%を超えると予測されています。TP-LinkのOmada SG3218XP-M2は、2.5ギガビット・イーサネットポートを16ポート備え、240ワットの電力供給能力を有しており、中堅企業の購入者が高額な価格設定なしにマルチギガビット・アップリンクを確保する方法を示しています。ワイヤレス以外にも、IP監視カメラやエッジAIボックスは、イーサネット経由で電力とデータを統合し、配線を削減する一方で、スイッチへの熱負荷を集中させます。個別のインジェクタを回避することによる人件費の削減は、導入台数が12台を超えると、15~20%のハードウェアコスト増を相殺します。

初期設備投資(CapEx)の高さ:アンマネージド製品との比較

マネージドスイッチは、同等のアンマネージド製品よりも40~60%高価です。例えば、NETGEARのGS728TXUPの定価は1,552.49ポンド(1,970米ドル)ですが、アンマネージド製品は800米ドル未満であり、単一拠点のユーザーの場合、投資回収期間は36ヶ月を超えます。AIアクセラレータへの需要がウェハーの生産能力を圧迫しているため、部品不足や緊急調達による割増料金がコストをさらに押し上げています。新興地域の価格に敏感な購入者は、ハードウェアレベルのQoSを犠牲にして初期投資を抑えるため、アンマネージドハードウェアにソフトウェアオーバーレイを組み合わせる導入をしばしば行っています。

セグメント分析

ギガビット・イーサネット向けのスマート・マネージド・スイッチ市場規模が全体的な需要を牽引していますが、25/40ギガビットのオプションは二桁のペースで拡大しています。ハイパースケーラーは、1つのフレームに800ギガビット・イーサネットポートを576ポート搭載したAristaの7800R4シャーシに傾倒しています。Huaweiの液体冷却式51.2 Tbpsスイッチは熱負荷を半減させ、1キャビネットあたり8台の設置を可能にしています。中規模データセンターでは10ギガビットが依然として主流ですが、価格競争力のある25ギガビットNICの登場により、オーバーサブスクリプションによる課題は軽減されています。GPUワークロードが低遅延ファブリックを必要とするため、100ギガビット以上のプラットフォームのスマートマネージドスイッチ市場シェアは上昇しており、この動向は2025年第2四半期に出荷台数が3倍に増加したことで裏付けられています。

アプリケーションの成長に、帯域幅の漸増的な拡張ではもはや追いつかないため、リフレッシュサイクルは短縮されています。Ultra Ethernet Consortiumによるロスレス機能の強化は規格の分断を招く可能性がありますが、AIクラスターにおける決定論的パフォーマンスへの需要を浮き彫りにしています。ベンダー各社は、外部タップなしでマイクロバーストの可視性を提供する、プログラム可能なASICテレメトリパイプラインによって差別化を図っています。

固定ポート数の9~24ポートモデルは支社などのニーズを満たしていますが、Wi-Fi 7ではアクセスポイント1台につきスイッチポート1つが必須となるため、25~48ポートのスマートマネージドスイッチ市場の規模が最も急速に拡大しています。エクストリーム・ネットワークスの4000シリーズは、ポートレベルでユニバーサルZTNAを統合しており、病院や銀行がスイッチ自体でトラフィックをマイクロセグメント化できるようにしています。

フェニックス・コンタクトのFL SWITCH 2608のような堅牢な2~8ポートユニットは、スペースが限られた産業用エンクロージャーに対応しており、50~80%の価格プレミアムが設定されています。48ポートを超える規模では、稼働中のラインカードアップグレードがコスト増を正当化できるため、モジュラーシャーシが主流となっています。複数のユニットを単一の管理ドメインに統合するインスタントスタッキングは、ファームウェアの管理ポイントを削減し、ITチームが数百の通信室を監視する際に大きなメリットとなります。

地域別分析

アジア太平洋地域は2025年の収益の3分の1以上を生み出し、地域別で最も高いCAGRで推移する見込みです。1兆4,600億ルピー(197億米ドル)のインセンティブに支えられたインドのスマートファクトリー構想が、OT-IT融合スイッチングへの需要を後押ししています。深セン、シンガポール、シドニーにおけるファーウェイの「Xinghe AI Fabric 2.0」の展開は、ハイパースケール化の勢いを裏付けています。

北米と欧州ではユニット数の伸びは緩やかですが、EU規則2023/826が待機電力を2~7ワットに制限したことで、コンプライアンス主導の更新が引き起こされています。中東・アフリカ地域では、サウジアラビアのHUMAINキャンパスなど、400ギガビット対応のファブリックを指定するプロジェクトが、ソブリンクラウドの義務化を追い風としています。

南米では、Tecto社のポルト・アレグレにおける2億レアル(3,720万米ドル)規模の建設プロジェクトを含め、600億米ドル規模のAIデータセンター設備投資の恩恵を受けています。調達における優先順位は地域によって異なります。欧米のバイヤーは数十年にわたるサポートを重視して割高な価格を支払う一方、アジアの顧客は40~60%のコスト削減を実現するため、新興ベンダーに伴うリスクを受け入れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 離散型およびプロセス産業におけるインダストリー4.0の導入

- PoE対応エッジデバイスの普及

- クラウド管理型ネットワークプラットフォームの急速な拡大

- 中小企業向けネットワークにおけるAI駆動型インテントベース・スイッチング

- Wi-Fi 7マルチギガビット・アクセス層のアップグレード

- ICT機器のエネルギー効率に関する規制とインセンティブ

- 市場抑制要因

- 初期設備投資の高さ対管理されていない代替案

- 高度なネットワーク管理における熟練人材の不足

- 半導体サプライチェーンの変動性

- 独自クラウドポータルによるベンダーロックイン

- サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ポート速度別

- ギガビット・イーサネット(10/100/1000 Mbps)

- 10ギガビット・イーサネット

- 25/40ギガビット・イーサネット

- 100ギガビット以上

- ポート数別

- 2~8ポート

- 9~24ポート

- 25~48ポート

- 48ポート以上

- マネージド方法別

- クラウドネイティブ

- オンプレミス・ネイティブ

- ハイブリッド

- エンドユーザー産業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- IT・通信

- ヘルスケア

- 小売

- 政府

- 教育

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Hewlett Packard Enterprise Company

- Juniper Networks Inc.

- Arista Networks Inc.

- Dell Technologies Inc.

- Extreme Networks Inc.

- Netgear Inc.

- TP-Link Technologies Co. Ltd.

- D-Link Corporation

- Ubiquiti Inc.

- Huawei Technologies Co. Ltd.

- ZTE Corporation

- Moxa Inc.

- Advantech Co. Ltd.

- Belden Inc.

- Phoenix Contact GmbH & Co. KG

- Siemens AG

- Rockwell Automation Inc.

- Schneider Electric SE

- ABB Ltd.

第7章 市場機会と将来の展望

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 離散型およびプロセス産業におけるインダストリー4.0の導入

- PoE対応エッジデバイスの普及

- クラウド管理型ネットワークプラットフォームの急速な拡大

- 中小企業向けネットワークにおけるAI駆動型インテントベース・スイッチング

- Wi-Fi 7マルチギガビット・アクセス層のアップグレード

- ICT機器のエネルギー効率に関する規制とインセンティブ

- 市場抑制要因

- 初期設備投資の高さ対管理されていない代替案

- 高度なネットワーク管理における熟練人材の不足

- 半導体サプライチェーンの変動性

- 独自クラウドポータルによるベンダーロックイン

- サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ポート速度別

- ギガビット・イーサネット(10/100/1000 Mbps)

- 10ギガビット・イーサネット

- 25/40ギガビット・イーサネット

- 100ギガビット以上

- ポート数別

- 2~8ポート

- 9~24ポート

- 25~48ポート

- 48ポート以上

- マネージド方法別

- クラウドネイティブ

- オンプレミス・ネイティブ

- ハイブリッド

- エンドユーザー産業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- IT・通信

- ヘルスケア

- 小売

- 政府

- 教育

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Hewlett Packard Enterprise Company

- Juniper Networks Inc.

- Arista Networks Inc.

- Dell Technologies Inc.

- Extreme Networks Inc.

- Netgear Inc.

- TP-Link Technologies Co. Ltd.

- D-Link Corporation

- Ubiquiti Inc.

- Huawei Technologies Co. Ltd.

- ZTE Corporation

- Moxa Inc.

- Advantech Co. Ltd.

- Belden Inc.

- Phoenix Contact GmbH & Co. KG

- Siemens AG

- Rockwell Automation Inc.

- Schneider Electric SE

- ABB Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日