医療用ガスおよび機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Gases And Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063692

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

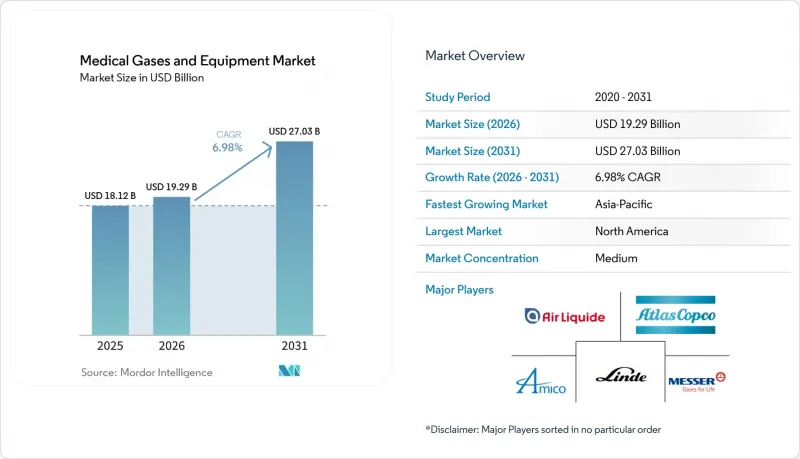

Mordor Intelligenceによると、医療用ガスおよび機器の市場規模は、2025年に181億2,000万米ドル、2026年に192億9,000万米ドルとなり、2031年までに270億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.98%で成長すると見込まれています。

本レポートは、製品タイプ(医療用ガス、医療用ガス機器)、ガスタイプ(酸素、亜酸化窒素、医療用空気、二酸化炭素、窒素、ヘリウム、その他)、機器タイプ(シリンダー、配管、マニホールド、真空システム、モニタリングシステム)、用途(治療、診断、製薬)、エンドユーザー(病院、ASCなど)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界の医療用ガスおよび機器市場の動向と洞察

慢性呼吸器疾患の急増

2025年、世界のCOPDおよび喘息の患者数は5億6,920万人に達しましたが、2000年から2019年の間に年齢調整COPD死亡率は30%減少しました。生存期間の延長により、特に充填インフラが限られている地域において、継続的な在宅酸素療法への数百万米ドル規模の需要が生まれています。欧州では2024年に8,170万件の呼吸器疾患が報告され、そのうちCOPDは3,200万件を占めました。南アジアおよびアフリカの患者は、屋内でのバイオマス煙への曝露により発症が早まっており、これにより各国政府は据え置き型および携帯型酸素濃縮器への助成を進めています。

高齢化が進み、長期酸素療法の需要が増加

2024年時点で、65歳以上の高齢者は世界人口の10%を占めており、2050年までに16%に達すると予測されています。2024年のメタ分析によると、1日15時間以上酸素を使用することで、低酸素性COPD患者の生存期間が3.5年延長されることが示されました。日本は2025年に夜間酸素療法の適用範囲を拡大し、約12万人の患者が新たに適用対象となりました。バッテリー駆動時間が8時間の軽量(2kg)な機器は、虚弱な高齢者の治療遵守率を向上させ、医療用ガスおよび機器市場の成長を支えています。

厳格な純度・安全規制

米国薬局方(USP)および欧州薬局方(Ph.Eur.)では、酸素純度99.5%および水分含有量67ppm未満が要求されており、病院は1台あたり15,000~2万5,000米ドルのコストがかかるインライン分析装置の設置を余儀なくされています。四半期ごとの配管検査により、200床規模の施設では年間8,000~1万2,000米ドルの間接費が追加されます。中国の国家薬品監督管理局(NMPA)と海外市場との間で規制が異なるため、製品ラインごとに最大8万米ドルの追加費用と6ヶ月の遅延が生じ、新製品の発売が遅れています。

セグメント分析

2025年、医療用ガスおよび機器市場の売上高の56.02%を医療ガスが占め、このセグメントは2031年まで年率7.87%で成長すると予測されています。慢性閉塞性肺疾患(COPD)治療の継続、画像診断におけるヘリウム需要の拡大、およびPSAのコスト優位性により、償還が厳しくなる中でも消費は継続しています。対照的に、機器の販売は伸び悩んでいます。これは、配管、マニホールド、モニターの耐用年数が15~20年であることに加え、処置ごとの支払いに組み込まれるケースが増えているためです。とはいえ、IoT対応のマニホールドはサービス収益を拡大させ、購入者をプレミアムブランドに定着させており、この動きが医療用ガスおよび機器市場全体の拡大を支えています。

亜酸化窒素、二酸化炭素、医療用空気などの特殊ガスは、純度管理の厳格さから高価格帯で取引されています。亜酸化窒素は純度99%を達成する必要があり、医療用空気コンプレッサーは露点-40°Cを達成しなければなりません。サプライヤーは、ダウンタイムを25%削減し、病院を複数年契約へと誘導する予知保全センサーを組み込んでいます。こうした進歩により、競合が激化する中でも利益率は維持されています。

2025年の売上高では酸素が34.27%で首位を占めましたが、MRI事業者が回収システムの改修や伝導冷却型磁石への移行を進めるにつれ、ヘリウムおよびその他ガスはCAGR10.73%で全ガス種を上回る成長が見込まれます。ヘリウム回収およびヘリウムフリーMRI向けの医療用ガスおよび機器市場規模は、2030年までに18億米ドルに達すると予測されています。亜酸化窒素の使用量は、世界の手術件数の6.2%増に連動して推移し、一方、二酸化炭素は腹腔鏡手術の普及を反映して、2025年には7.8%の成長が見込まれます。在宅医療においてエネルギー効率の高い酸素濃縮器へ移行するコンバーターは、液体酸素の消費量を削減する一方で、新生児医療や高気圧酸素療法の分野において高純度酸素への需要を補填することになります。

地域別分析

北米は2025年の売上高の41.78%を占め、在宅酸素療法機器に対するメディケアおよびメディケイドの支出21億米ドルに支えられています。2キログラム未満の濃縮器に対するFDA 510(k)認可件数は2025年に47件に達し、堅調なイノベーションのペースを浮き彫りにしています。7.5%から25%の範囲で設定されたセクション301関税により、米国の組立メーカーはメキシコからバルブを調達するよう迫られていますが、リードタイムの長期化がジャストインタイム生産モデルに課題をもたらしています。カナダの各州では遠隔酸素モニタリングの試験導入が進んでおり、オンタリオ州では2025年の試験において救急外来受診が22%減少したと報告されています。

欧州の需要は、厳格なISO 7396-1準拠要件と、リアルタイム酸素モニタリングを義務付けるEMAの2025年版附属書1改訂の恩恵を受けています。ドイツ、英国、フランス、イタリア、スペインの5カ国で、地域全体の販売量の60%以上を占めています。英国のHTM 02-01ガイドラインでは、病院1施設あたり最大1万3,000米ドルの費用がかかる年次配管健全性試験が義務付けられています。2026年に発効する炭素国境調整税により、輸入シリンダー1本あたり4~7ユーロの追加負担が生じ、購入者はより軽量な複合材モデルへと移行する傾向にあります。

アジア太平洋地域は、ベースは低いもの、2031年までのCAGRが11.57%と、最も急速に成長している地域です。中国が2027年までに50万床を増設し、新設病院の40%にPSAプラントの設置を義務付ける計画により、現地での酸素製造に巨額の設備投資が注ぎ込まれています。インドの「アユシュマン・バーラト」プログラムは、2025年末までに5億5,000万人の国民に保険適用範囲を拡大し、第2級都市における酸素需要を押し上げています。日本の高齢化社会は夜間酸素療法の急増を後押ししており、韓国は2025年に携帯型濃縮器の保険償還率を8%引き上げました。

中東・アフリカおよび南米は依然として規模は小さいもの、レジリエンス(回復力)への投資を進めています。サウジアラビアは120億米ドルを投じて病院の収容能力を25%拡大し、新築施設にはISO準拠のPSAシステムの導入を義務付けています。2025年、南アフリカは地方の診療所向けに1,200台の酸素濃縮器を購入しました。ブラジルの公的医療制度(SUS)は、18万人のCOPD患者を対象に在宅酸素療法の給付対象を拡大しましたが、保険償還額は民間保険会社に比べて35%低く、機器の普及を制限しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性呼吸器疾患の急増

- 高齢化が長期酸素療法を後押し

- 外科的処置および診断処置の拡大

- 在宅医療への移行が携帯型機器の需要を牽引

- 新興国の病院におけるオンサイト発電/PSAプラントの導入

- 携帯型・ウェアラブル型コンセントレーターおよびセンサーの小型化

- 市場抑制要因

- 厳格な純度および安全規制

- 特殊ガスに影響を及ぼす世界のヘリウム不足

- パイプラインおよびマニホールドの設置にかかる高額な設備投資

- 関税に起因する機器部品のサプライチェーンの変動

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 医療用ガス

- 医療用ガス機器

- ガスタイプ別

- 酸素

- 亜酸化窒素

- 医療用空気

- 二酸化炭素

- 窒素

- ヘリウムおよびその他

- 機器タイプ別

- シリンダーおよびタンク

- パイプラインおよびMGPS

- マニホールドおよびレギュレーター

- 真空・コンプレッサーシステム

- 監視・警報システム

- 用途別

- 治療

- 診断・画像

- 医薬品製造・研究

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅医療環境

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Air Liquide S.A.

- Air Products and Chemicals Inc.

- Amico Corporation

- Atlas Copco AB

- CAIRE Inc.

- Chart Industries Inc.

- Dragerwerk AG & Co. KGaA

- GCE Group

- Gulf Cryo

- Invacare Corporation

- Linde plc

- Matheson Tri-Gas

- Messer SE & Co. KGaA

- Norco Inc.

- Ohio Medical

- Philips Healthcare(Respironics)

- ResMed Inc.

- Rotarex S.A.

- SOL Group

- Taiyo Nippon Sanso Corp.

- Teijin Pharma Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日