血液および血液成分:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Blood And Blood Components - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063687

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

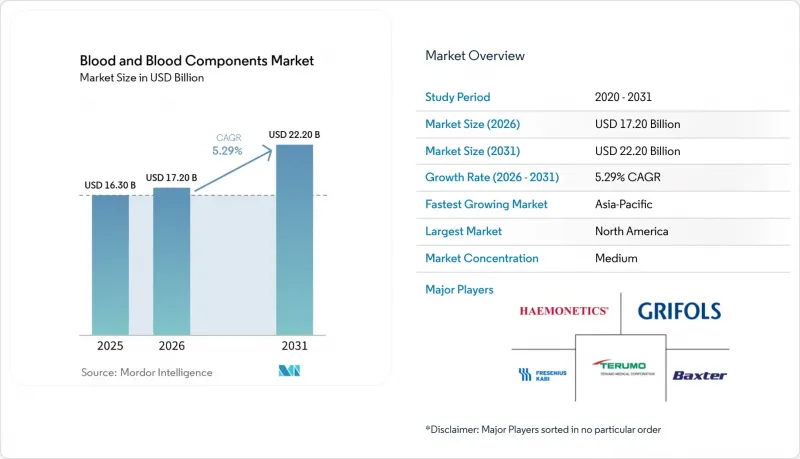

Mordor Intelligenceによると、血液および血液成分市場の規模は、2025年の163億米ドルから2026年には172億米ドルへと拡大し、2026年から2031年にかけてCAGR5.29%で推移し、2031年までに222億米ドルに達すると予測されています。

本レポートは、成分別(赤血球、血小板、血漿、クリオプレシピテート)、採取方法別(アフェレーシス、全血由来)、用途別(外傷・外科、がん治療、貧血管理、産科)、エンドユーザー別(病院、血液センター、ASC)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の血液および血液成分市場の動向と洞察

複雑な専門分野における手術件数の増加

米国における外来手術件数は、2025年から2035年にかけて21%増加すると予測されており、これは外来医療への移行を示しています。複雑な腫瘍切除術やロボット支援下整形外科手術では、依然として交差適合試験済みの赤血球および血小板の待機供給が必要とされており、これにより病院の在庫が維持されています。大規模な外来手術センターの周辺ではサテライト血液バンクが増加していますが、在庫の分散化はコールドチェーンの運営コストを増加させ、リアルタイムでの可視化を必要としています。FDAの現行組織適正製造基準(cGTP)およびAABB基準により、これらのセンターは輸血プロトコルの文書化が義務付けられており、大規模な医療システムでなければ容易に吸収できないコンプライアンスコストが追加されています。

がん治療に伴う貧血および血小板減少症への対応

CAR-T療法や高用量化学療法では、治療サイクルの10~25%で重度の血球減少症が生じ、ASCOおよびASHの指針に基づき、血小板数が10,000/μLを下回った場合に予防的な血小板輸血が行われます。病院では、保存期間を延長し細菌汚染を抑制するため、2025年にFDAの認可を受けたINTERCEPTなどの病原体低減プラットフォームを導入しています。生存率が向上するにつれ、各患者はより長期にわたってより多くの輸血を必要とするようになり、血液および血液成分市場の着実な成長を後押ししています。

患者血液管理による同種輸血の削減

PBM(患者血液管理)は、術前の貧血補正、術中の細胞回収、および厳格な閾値を組み合わせたもので、ドイツの多施設共同研究において、赤血球の使用量を最大60%削減し、死亡リスクを0.33まで低下させました。現在、ジョイント・コミッションの基準により、病院は輸血の適切性を監査することが義務付けられており、手術の複雑さが増す中でも需要を抑制しています。

セグメント分析

2025年の売上高の65.18%を赤血球が占めていますが、CAR-T療法や強化された化学療法により血小板減少症の症例が増加しているため、血小板は2031年までにCAGR6.50%で成長する見込みです。血漿およびクリオプレシピテートは、大量輸血プロトコルにおける凝固因子補充を支え続けていますが、病原体除去システムの普及により、構成比は利益率が高く保存期間の長い血小板製剤へとシフトしています。INTERCEPTの2025年のFDA承認は、この変化における技術の役割を象徴するものです。

アフェレーシス能力が限られている地域では、全血由来の血小板が依然として不可欠ですが、細菌汚染に関する厳格な規制により、1単位あたりのコストが50~100米ドル増加しており、病院はより安全な前処理済み製品への移行を迫られています。バルセロナのグリフォルス社による1億6,000万ユーロの血漿分画への投資は、利益率の高い派生製品へのシフトを裏付けています。

定着した移動採血活動のおかげで、2025年の売上高の72.18%を全血採血が占めましたが、アフェレーシスは2031年までCAGR6.92%で推移する見込みです。2025年に承認されたフレゼニウス・カビ社の「オーロラXi」ソフトウェアは、1回の献血あたりの血漿収量を88mL増加させ、アフェレーシスの成長を支える生産性の向上を示しています。

移動採血は地方への展開において依然として不可欠ですが、サプライヤー各社は低利益率の事業から撤退しています。ヘモネティクス社は、血漿および血小板の自動化事業に注力するため、2025年に全血関連資産をGVS社に6,710万米ドルで売却しました。同様に、中国が2024年に改定したガイドラインでも、自動化された病原体除去採血が優先されており、アジア太平洋地域におけるアフェレーシスの勢いを確固たるものにしています。

地域別分析

2025年、北米は世界売上高の36.19%を占め、血液および血液成分市場における最大のシェアを維持しました。2023年の米国FDAのガイダンスにより、血小板の14日間の冷蔵保存が許可されたことで、外傷センターは遠隔地の高速道路や救急医療サービスの近くに在庫を配置できるようになりました。この規制の柔軟性により、期限切れによる廃棄が削減され、都市部の病院では患者血液管理(PBM)プログラムによって赤血球の需要が抑制されているにもかかわらず、着実な成長が支えられています。持続的な献血者不足は依然として構造的な課題であり、2024年1月に米国赤十字社が全国的な不足を宣言したことがその顕著な例です。

アジア太平洋地域は、2031年までにCAGR6.81%を記録すると予測されており、血液および血液成分市場における全地域の中で最も高い成長率となります。中国の病院収容能力の拡大に加え、年間28.9%のペースで拡大している24億米ドル規模のCAR-Tセグメントが、血小板の需要を押し上げ、アフェレーシス自動化の導入を加速させています。日本では、65歳以上の国民がすでに29%を超えている高齢化が進んでおり、日本赤十字社は献血を安定させるため、若年層を対象としたキャンペーンを展開し、献血適格基準の拡大を試験的に実施しています。地域の規制当局は、欧米で先駆的に導入された病原体除去および遺伝子型判定のプロトコルについて依然として評価を進めており、サプライヤーがアジア太平洋地域のビジネスチャンスを最大限に活用するためには、こうしたバラバラな基準を乗り越える必要があります。

欧州では、各国の血液事業体が大規模な遺伝子型検査を導入し、鎌状赤血球症患者群における同種免疫を最大90%削減したことで、着実ながらも緩やかな拡大が見られます。それでも、夏休みや年末年始の休暇により献血者数は依然として15~20%減少しており、その結果、予定手術の中止や欧州連合(EU)域内での血液単位の相互移転が生じています。中東・アフリカおよび南米では、外傷患者の負担がより重く、採血ネットワークも断片化しているため、病院はO型陰性の血液在庫を優先し、WHOが推奨する低温保存血小板プロトコルを採用するようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高度な専門分野における手術件数の増加

- がん治療に伴う貧血および血小板減少症のサポート

- 外傷および交通事故による負傷の負担が、緊急輸血の増加を招いています

- 高齢化により周術期の輸血量が増加しています

- 最大14日間の冷蔵保存血小板に対する規制当局の承認:外傷医療および地方での導入を可能に

- 血液型遺伝子型検査の全国展開による同種免疫と血液の無駄の削減

- 市場抑制要因

- 患者血液管理:同種輸血の削減

- 高所得市場におけるドナー層の縮小と季節的な供給不足

- 血小板の細菌汚染対策はコスト増と利用可能在庫の制限をもたらしています

- SCDおよび希少表現型における民族間のドナー適合性のギャップが供給を制約している

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- 赤血球(RBC)

- 血小板(アフェレーシス由来、全血由来)

- プラズマ(FFP/FP24)

- クリオプレシピテート/クリオ・リデュースド・プラズマ

- 採取方法別

- アフェレーシス採血

- 全血由来成分

- 用途別

- 外傷・外科

- がん治療/血液腫瘍学サポート

- 貧血および慢性疾患の管理

- 産婦人科/産後出血

- エンドユーザー別

- 病院

- スタンドアロン/地域血液センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Asahi Kasei Medical

- B. Braun Melsungen

- Baxter International

- Bio Products Laboratory(BPL)

- CSL Behring

- Fresenius Kabi

- Grifols

- Haemonetics Corporation

- JMS Co., Ltd.

- Kaneka Corporation

- Kawasumi Laboratories

- Kedrion Biopharma

- Macopharma

- Nikkiso Co., Ltd.

- Nipro Corporation

- Octapharma

- PuriBlood Medical

- Takeda Pharmaceutical Company

- Terumo Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日