ヒートポンプ給湯器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Heat Pump Water Heater - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063686

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

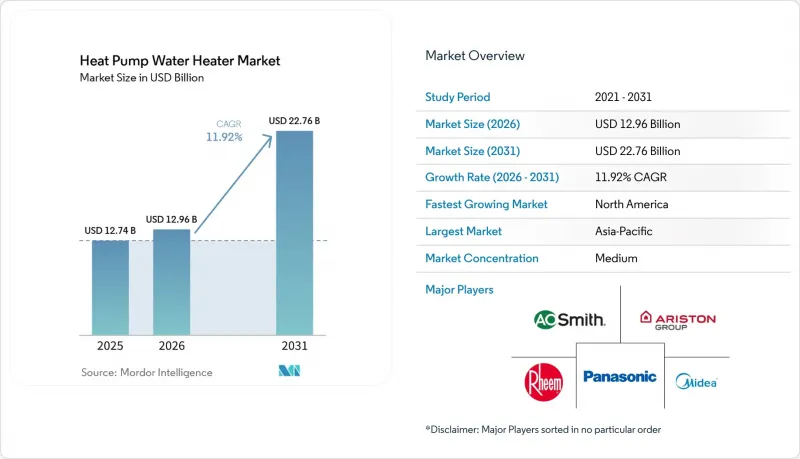

Mordor Intelligenceによると、ヒートポンプ給湯器市場の規模は、2025年の127億4,000万米ドルから2026年には129億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.92%で推移し、2031年までに227億6,000万米ドルに達すると予測されています。

本レポートは、技術別(空気源、水源、地中熱源)、容量別(200L以下、200~500L、500L超)、エンドユーザー(住宅用および商業用)、流通チャネル(B2C小売およびB2B直接販売)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のヒートポンプ給湯器市場の動向と洞察

米国エネルギー省(DOE)が2024年に定めた給湯器の最終効率基準(2029年遵守)は、住宅および商業用給湯(DHW)におけるヒートポンプ給湯器(HPWH)の導入を促進しています

米国エネルギー省が2024年5月に発表した最終規則では、35ガロンを超える家庭用電気貯湯式給湯器に対し、より厳しい基準が採用されました。これにより、熱ポンプ技術を用いてエネルギー効率係数(EF)を2.30から2.50の範囲内に統一することが事実上義務付けられ、買い替えの経済性に不連続性が生じ、主要OEMによる基準適合前の製品移行が加速しています。対象製品に対する適合義務は2029年5月から開始されますが、販売代理店や設置業者が在庫や研修を新たな基準に合わせて調整するため、購入決定はそれより数年早く変化することになります。また、この規則は商業分野の動向にも変化をもたらします。より多くの購入者が、燃焼を伴わずに大規模な施設の衛生・安全基準を満たすため、高温CO2およびプロパンシステムを検討するようになり、中央プラントや分散型給湯室におけるヒートポンプ給湯器市場が拡大しています。DOEは、30年間で累計17.6クワッドのエネルギー節約と250億米ドルを超える消費者利益を見込んでおり、これにより、部品供給のさらなる現地化と、より広範な設置業者研修ネットワークを支えるために必要な規模の経済効果が確実なものとなります。これらの基準に伴う大規模なプラットフォームの再設計は、強力な研究開発パイプラインと認証能力を持つメーカーにシェアが集中する傾向にあり、単なる効率の漸進的な向上ではなく、構造的な需要のシフトを強化することになります。こうした動きは、住宅用機器の買い替え台数を押し上げるだけでなく、商業用仕様書の見直しも促します。規制への準拠とライフサイクルコストの考慮が一致するにつれ、ヒートポンプがますますデフォルトの選択肢となっていくでしょう。

消費者および設置業者向けのインセンティブ(例:米国のセクション25C税額控除/リベート)は、実質的な初期費用を低減し、交換を加速させます

セクション25C「エネルギー効率の高い住宅改修税額控除」は、2032年まで毎年、対象となるヒートポンプ給湯器の設置費用について、適格なプロジェクト費用の30%(上限2,000米ドル)をカバーします。これにより、実質的な初期費用負担が軽減され、一般的な住宅用システムにおいて投資回収期間の短縮が促進されます。また、各世帯は、所得要件を満たす顧客を対象としたリベートを含む、IRA(インフレ抑制法)の家電リベートプログラムの恩恵も受けられ、多くの市場においてスマートヒートポンプ給湯器の実質設置コストをさらに圧縮しています。これらのインセンティブは相まって、従来はガス貯湯式給湯器への交換を後押ししていた主要な購入障壁に対処し、消費者が低い運用コストと快適性の向上を評価する中で、HVACの電化を推進しています。セクション25Cの年間リセット機能により、多世帯住宅や一戸建て住宅のポートフォリオ全体での段階的な更新が可能となり、不動産管理者は適格性を失うことなく予算サイクルに合わせて対応できるようになります。また、税額控除の適格性判定にメーカーによる製品識別を義務付ける管理上の仕組みは、適合モデルの選定を強化することで施工業者チャネルを安定させ、完全な認証書類を維持している確立されたブランドを優遇することになります。この枠組みにより、インセンティブへの認知度が高まるにつれ、予測期間を通じてヒートポンプ給湯器市場は電気抵抗式給湯器の着実な置き換えが進む体制が整います。

高額な初期費用と設置業者の手不足が導入を遅らせ、プロジェクトのスケジュールを長期化させています

設置費用は、多くの一般家庭や中小企業にとって依然として大きな障壁となっています。特に、240V回路、凝縮水ポンプ、および十分な通気スペースが必要となるプロジェクトの場合、同等のガス給湯器への交換とは異なり、この課題が顕著になります。緊急交換のケースでは、設置業者が時間内に訪問の予約を取れない場合、手元にあるガス給湯器が選ばれることが多く、この実情により、インセンティブが充実している地域であっても機器の切り替えが遅れています。技術者の高齢化が進む地域では、政策による設置需要の高まりにもかかわらず、退職や認定要件によって利用可能な労働力が圧迫されるため、さらなる制約に直面しています。OEM各社は、上部給水接続やダクト対応筐体など、設置時間を短縮する設計でこれに対応しており、これにより現場での改造が削減され、業者にとって慣れ親しんだ手法による改修が簡素化されます。特に、容量選定や設置場所の選定にさらなる注意を要する寒冷地において、関心の大規模なプロジェクトへの転換を実現するには、設置業者向け研修プログラムの普及と標準化された試運転チェックリストの導入が不可欠となります。短期的には、こうした人材面やコスト面の摩擦が成長の余地を一部抑制していますが、一方で政策やインセンティブの動向は、ヒートポンプ給湯器市場の長期的展望を強固なものにしています。

セグメント分析

2025年には空気源システムが63.22%のシェアを占めましたが、購入者がライフサイクル性能や負荷の柔軟性を支える系統連系メリットを重視する中、地中熱システムは2031年までの年間平均成長率(CAGR)12.43%という最も急速な成長軌道を示しました。空気源ヒートポンプ給湯器プラットフォームは、その親しみやすさと緊急交換時の短い設置期間という利点があり、ヒートポンプ給湯器市場における販売数量の優位性を維持するのに役立っています。地中熱システムは、深刻な除霜による性能低下を回避し、COP(性能係数)を4.0前後またはそれ以上に安定させることで高い季節効率を維持しており、予測可能な運用コストを重視する寒冷地にも適しています。電力系統事業者が負荷の柔軟性を推進する中、地中ループは長時間稼働可能な熱蓄電池として機能し、デマンドレスポンスを強化し、時間帯別料金の裁定取引を可能にするため、大規模な建物やキャンパス環境において戦略的な手段となります。この性能プロファイルは、省エネ、メンテナンス、および系統サービス収入の最適化を図る機関にとって魅力的です。この構成は、総所有コストを重視するプロジェクトにおいて、ヒートポンプ給湯器市場を強化します。

空気源ヒートポンプの優位性は依然として堅調です。多くの市場で販売代理店や施工業者が2日間のリードタイムを確保しており、また、新しいモノブロック型製品は、冷媒取り扱い規制が厳しい市場での許可取得を簡素化しているため、初期費用とスケジュール面での優位性を維持しています。地中熱利用の導入は、新築や計画中の改修工事に集中しています。これは、性能上のメリットが魅力的であっても、掘削コストや現場の物流が工期を延長させるためです。水熱利用の構成は依然としてニッチな分野にとどまっており、安定した水源温度とシステム統合がすでに整っている沿岸部、地域熱供給、またはプロセス熱回収の用途に利用されています。これら2つの主流の経路において、ビルオートメーションシステムやDRプラットフォームと連携するスマートヒートポンプ給湯器は、運用経済性と保守性を向上させています。これにより、企業がデフォルトで接続性を考慮した設計を行うようになり、ヒートポンプ給湯器業界全体を支えています。今後の見通しでは、空気源のシェアが引き続き主導的である一方、地中熱源のシェア拡大が予想されます。これは、初期価格だけでなくライフサイクル指標に価値を反映させるような政策や電力網の状況と合致しています。

500リットル以上のタンクは2025年の需要の38.41%を占めましたが、設計者が集合住宅や小規模商業施設においてモジュール式蓄熱システムや段階的な導入を優先するため、200~500リットル帯は2031年まで年率12.22%で成長すると予測されています。中型システムは、低コスト時間帯での予熱とピーク時のスムーズな復旧を可能にし、これにより抵抗発熱体のオーバーライドを抑制し、系統連系運転の経済性を向上させます。商業プロジェクトでは冗長性とサービスの継続性が重視されるため、200~500Lのユニットを配列することで、単一の大型タンクに取って代わると同時にダウンタイムのリスクを低減でき、これはホスピタリティ業界や医療施設において魅力的です。500Lを超える容量は、中央プラントにおいて依然として重要な役割を果たしています。中央プラントでは、温水配管網やシステム制御がすでに大容量のバッファタンクと持続的な循環を想定して設計されており、ホテルやキャンパス規模の施設に最適です。これらの容量帯にわたるスケーリングは、ヒートポンプ給湯器市場を支えています。これは、建築基準の要件やレジオネラ菌対策により、プロジェクトがより高い貯湯温度とより優れた混合戦略を追求するよう促されているためです。

200リットル未満の構成は、コンパクトな居住空間や使用地点での稼働サイクルにおいてシェアを維持しており、機械室の再配置を行うことなく、小規模な世帯やワークスペースの簡易キッチンのニーズを満たしています。300~500リットルの範囲は、デマンドレスポンス(DR)の使用事例とよく合致しています。これは、追加で蓄積された熱エネルギーが、ピーク時のコンプレッサーへの負荷を回避する「アドバンスト・ロードアップ」戦略を支えるためであり、それによってDRプログラムにおける接続制御の価値を高めるからです。60°Cで貯蔵し、サーモスタット式混合弁を介して49~50°Cで供給する外食産業や医療施設向けの用途では、火傷防止を確保するためにわずかな設備投資が必要ですが、地域のNOx排出ゼロ規制の対象となるガス焚き機器への置き換えと比較すれば、これは管理可能な設計上の措置です。冗長性、蓄熱、制御のバランスが容量選定を左右しており、集中型システムでは依然として超大型タンクが不可欠である一方で、200~500 Lクラスの製品群はより急速な成長軌道を維持しています。この傾向は、顧客が効率性とともに耐障害性を重視する中、ヒートポンプ給湯器市場におけるモジュール化への広範な移行を裏付けています。

地域別分析

北米市場は、35ガロンを超える電気貯湯式ユニットにヒートポンプ性能を義務付ける連邦基準や、一般家庭および賃貸物件の所有コストを削減する多層的なインセンティブに支えられ、2031年までCAGR12.62%で成長すると予測されています。2029年5月を遵守期限とする米国エネルギー省(DOE)の2024年最終規則は、製品のロードマップや施工業者の研修を前倒しで推進しており、同地域のヒートポンプ給湯器市場にとって強力な政策的基盤となっています。セクション25Cによる年間最大2,000米ドルの30%税額控除は、対象世帯向けのIRAリベートプログラムを補完するものであり、これにより投資回収期間が短縮され、電気抵抗式やガス式からの切り替えが促進されます。新規設置におけるガス式貯湯型給湯器を制限する地域規制により、多くの都市部の建築基準において全電気式設計が標準となる可能性が高まり、集中型プラントと分散型給湯システムの双方に影響を及ぼします。

2025年にはアジア太平洋地域が世界需要の44.91%を占め、トップとなりました。これは、日本における長年にわたる導入実績と流通チャネルの経験が、CO2ベースのシステムに対する消費者の期待やサービスの利用可能性を定着させたことを反映しています。同地域における製品の進化には、日中の暖房用CO2モデルが含まれます。これらは日射予測を統合し、暖房サイクルを電気料金が安く、環境負荷の低い時間帯にシフトさせることで、広範な電力網の脱炭素化に沿った高度な制御機能を実証しています。ベンダーのロードマップでは、密集した都市部の住宅における設置スペースの制約や設置条件にも対応しており、一戸建て住宅以外の市場への浸透を拡大することで、集合住宅における普及率の格差を埋める一助となっています。こうした適応策により、電力会社のプログラムや料金体系が電化計画全体で柔軟な負荷管理を促進する中、アジア太平洋地域におけるヒートポンプ給湯器市場は堅調な基盤を維持しています。

欧州では、Fガスの段階的削減に対応しつつ、ヒートポンプ給湯器市場における公的資金と設置業者の能力向上を連携させています。規制2024/573は、低GWP冷媒の採用を推進し、コンプライアンスの期限を短縮することで、製品ポートフォリオの刷新と、可燃性冷媒の取り扱いに関する設置業者向けトレーニングモジュールの拡充を加速させています。欧州のメーカー各社は、多くの改修シナリオにおいてバックアップシステムなしで60°Cから75°Cの給湯要件を満たすことができるR290モノブロック型および業務用アレイの生産を拡大しており、中央給湯システムにおける全電気式への移行経路を広げつつあります。インバーターコンプレッサーなどの部品に対する工場投資や地域生産により、供給基盤は新たな規制枠組みに準拠しつつ需要を満たす体制を整え、リードタイムと価格の安定化に寄与しています。地域ごとの大気質や安全に関する規制により、市場間で依然として差異が見られます。それでも、その動向は、交換需要と新築需要の両方において、ヒートポンプ給湯器市場にとってより大きな機会をもたらす方向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 米国エネルギー省(DOE)が2024年に策定した給湯器の最終効率基準(2029年遵守)は、住宅および商業用給湯(DHW)における高効率給湯器(HPWH)の導入を促進しています

- 消費者および設置業者向けのインセンティブ(例:米国の25C税額控除/リベート)により、実質的な初期費用が抑えられ、交換が促進されます

- アジア太平洋地域のECO Cute導入規模による効果(日本)により、認知度、販売チャネルの定着、サービスインフラが定着しています

- 電力対ガス価格比の改善および送電網の脱炭素化は、HPWHの運用コスト面での優位性を後押しします

- 系統連系型HPWH(CTA-2045/OpenADR)は、電力会社やアグリゲーターにとって需要の柔軟性とVPPの収益化を可能にします

- 高温HPWH(R744/R290)は60°C以上の衛生基準を満たしており、病院、ホテル、集合住宅における商業用改修が拡大しています

- 市場抑制要因

- 初期費用の高さと設置業者の受注能力不足により、導入が鈍化し、プロジェクトの工期が長期化しています

- 冷媒の移行(Fガスの段階的削減)により、OEMや設置業者にとって、再設計、認証、および取り扱いの複雑さが増しています

- 改修工事におけるレジオネラ菌対策・熱消毒および火傷防止のための設計上のリスクにより、設備投資(CapEx)が増加し、制御の複雑さが高まります

- グリッド信号(CTA-2045のバリエーション/電力会社のプログラム)における相互運用性のギャップにより、現在、拡張可能なDRアグリゲーションは制限されています

- 業界バリューチェーン分析

- ポーターのファイブフォース

- 業界の最新動向とイノベーションに関する洞察

- 業界における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

- 主要地域における規制の枠組みとエネルギー効率基準に関する考察

第5章 市場規模と成長予測

- 技術別

- 空気源

- 水源

- 地中熱源

- 容量別(タンク容量)

- 200 L以下

- 200~500 L

- 500 L以上

- エンドユーザー別

- 住宅

- 商業

- 流通チャネル別

- B2C/小売チャネル

- マルチブランドストア

- ブランド直営店

- オンライン

- その他の流通チャネル

- B2B/直接販売

- B2C/小売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、生産能力・事業展開、冷媒の移行)

- 市場シェア分析

- 企業プロファイル

- Rheem Manufacturing Company

- A. O. Smith Corporation

- Ariston Group

- Panasonic Holdings(ECO Cute)

- Mitsubishi Electric(QAHV/Q-ton ranges)

- Daikin Industries

- Bosch Thermotechnology

- Stiebel Eltron

- Bradford White

- Vaillant Group

- Viessmann(Carrier Global Group brand)

- Atlantic Group

- Glen Dimplex

- NIBE Industrier

- Midea Group

- Gree Electric

- Haier Smart Home

- Rinnai Corp.

- Sanden(ECO2 Systems/SANCO2)

- LG Electronics(HPWH)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日