欧州のマシニングセンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Machining Centers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063684

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

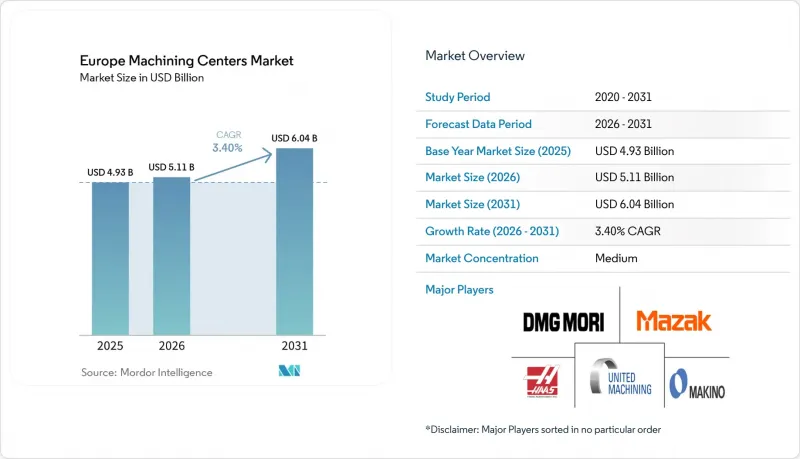

Mordor Intelligenceによると、欧州のマシニングセンター市場規模は2025年に49億3,000万米ドルと評価され、2026年の51億1,000万米ドルから2031年までに60億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.40%となる見込みです。

本レポートは、機械タイプ別(横型マシニングセンタなど)、軸構成別(3軸、4軸、5軸以上)、主軸の向き(水平、垂直、多主軸)、構造タイプ(コラム型、ガントリー型、移動テーブル型)、エンドユーザー産業(自動車、その他)、および国(ドイツ、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

欧州のマシニングセンタ市場の動向と洞察

EV主導の軽量部品加工需要が、多軸マシンの導入を加速

バッテリー式電気自動車では、鋳鉄製のエンジンブロックに代わり、アルミニウム製の電動モーターハウジングやCFRP製ボディパーツが採用されています。これらは熱変形を防ぐために、5軸同時加工による輪郭加工が必要です。BMWはランドシュトゥット工場で2億1,600万米ドルを投じた設備更新により、産業用プリンター17台を導入し、1日あたり4,500個の砂型コアを供給することで、鋳造サイクルタイムとエネルギー消費を削減しました。ステランティスはサラゴサのギガファクトリーに巨額の設備投資を行っており、これにより地元の人材供給量を大幅に上回る大規模な採用需要が生まれています。この深刻な労働力不足により、メーカー各社は熟練工作機械オペレーターの不足を補うため、AIを活用した工具経路最適化の導入を推進しています。Chery-Ebroのバルセロナ合弁会社は、2029年までに年間15万台の生産を目指しており、冷却チャネルを備えたアルミニウム製バッテリートレイを1回のセットアップで仕上げ加工できる多軸加工センターを導入しています。セアトの6万4,000平方メートルのバッテリー工場は、2026年の稼働開始後、年間30万セットを出荷する予定であり、各セットには公差の厳しいハウジングのISO 9001認証取得済み加工が求められます。全体として、3軸横型マシニングセンターからユニバーサルマシニングセンターへの移行により、段取り替え時間が短縮され、スクラップが削減され、高精度機械の投資回収が加速されます。

インダストリー4.0対応のHMC/VMC改造により、工場全体のスマート加工能力が拡大

ドイツとイタリアの工作機械群の平均使用年数は10~15年ですが、堅牢な鉄製基盤は、最新の制御システムにアップグレードすれば、さらに10年間は稼働し続けることができます。2025年にリリースされるハイデンハインのTNC7第3世代は、24の制御ループと0.5ミリ秒のブロック処理時間をサポートし、主軸負荷のテレメトリに基づいたリアルタイムの送り速度調整を可能にします。この可能性を実証するVDWの事例研究では、12年使用の横型工作機械にシーメンスのSINUMERIK 840D slと状態監視センサーを後付けした結果、サイクルタイムの大幅な短縮と生産性の向上が確認されました。こうしたアップグレードを支援するため、EUのIPCEIによる多額の資金提供により、中小企業がデジタルツインや自社管理型のオンプレミスAIを導入できるようになり、後付けパッケージへの投資障壁が緩和されています。対象を絞った改修は、大幅な効率向上ももたらします。例えば、マザックのウスター工場では、4台の旧式CO2レーザーを2台の自動ファイバーシステムに置き換え、生産量を40%増加させ、電力使用量を67%削減しました。最終的に、新規設備の購入を先送りすることで、改修により設備投資を最大70%削減することができ、受注が減少した際の重要な財務的余裕となります。

EUの工業生産の変動に起因する周期的な設備投資の削減が、設備投資を減少させる

2025年上半期、ドイツの工作機械受注は、バッテリー化学組成に関する不確実性から自動車メーカーがEVプラットフォーム用金型の導入を先送りしたため、急減しました。生産量は3%減少しましたが、メーカー各社が解雇ではなく週労働時間の短縮に頼ったため、従業員数は6万4,000人前後を維持し、利益率は圧迫されました。ユーロスタットのデータによると、資本財のインフレ率は1.8%ですが、2025年に小幅な下落が見られたにもかかわらず、電力価格は構造的に2022年以前の水準を上回ったままです。化学製品の生産能力は10%縮小し、投資額は80%急減しました。これは、エネルギーコストが低い米国メーカーに対する競合力の低下を浮き彫りにしています。顧客はこれに対し、設備の更新サイクルを12~15年に延長し、OEMメーカーに対して長期の融資を迫ることで対応しており、欧州の機械加工センター市場における短期的な勢いを削いでいます。

セグメント分析

2025年、欧州のマシニングセンター市場において、立形マシニングセンターは35%を占めました。これは、プレス金型の仕上げ加工、医療用マイクロミリング、および一般的な受託加工業務において柔軟に活用できるためです。3軸モデルは、魅力的な設備投資コストで金型の荒加工や直方体の自動車部品に対応し、4軸ロータリーテーブルは側面加工のためのインデックス位置決め機能を追加します。最も成長が著しいセグメントであるユニバーサル/5軸プラットフォームは、航空宇宙の主要メーカーや医療機器メーカーがワンセットアップでの輪郭加工を求める中、2031年までCAGR5.8%で拡大しています。オークマの「MULTUS U3000 2SW」のような先進的なミルターン・プラットフォームは、ツインスピンドルフレーム内に12,000rpmのヘビーデューティー・ミリング機能を統合し、設置面積を30%、在庫を40%削減します。人手不足により無人加工の価値が高まる中、メーカー各社はパレットプール、工程内プロービング、クラウドによる状態監視機能をパッケージ化しており、新規受注は基本的な立形加工機からシフトしつつあります。

この移行傾向は、部品の複雑化によってさらに後押しされています。チタン製タービンブレード、整形外科用関節、アルミニウム製バッテリートレイなどはすべて、可変のリード角や傾斜角で自由曲面を加工する工具ベクトルを必要とします。5軸サイクルはセットアップ時間を半減させ、初回加工の歩留まりを向上させるため、同等の3軸機よりも40~60%高い価格差を相殺しています。VMC(垂直加工機)がすでに導入ベースの大部分を占めているため、トラニオンや回転テーブルを追加する改造キットが移行手段として提供されていますが、現在では多くの購入者が、補間動作時の振動を抑制するガントリー式Y軸サポートを備えた、一から設計された汎用機を選択しています。これにより、将来を見据えた生産能力を確保しつつ、プログラミングのノウハウを統合することが可能になります。

2025年時点で、3軸システムは欧州のマシニングセンター市場シェアの42%を占めており、これは加工要素が単一平面上に配置される大量生産の自動車部品加工に支えられています。しかし、5軸以上のシステム群はCAGR6.2%で成長すると予測されています。これは、同時輪郭加工により再固定が不要になり、サイクルタイムが半減し、彫刻的な形状の加工が可能になるためです。2026年に発売されたDMG MORIの「DMU 65 H monoBLOCK」は、453本収容のツールマガジンと5μmの位置決め精度を備え、連続的な工具接触が求められるタービンケーシングをターゲットとしています。ファナック(FANUC)のコンパクトな「Robodrill a-D14MiA5」は、5軸の運動機構を2平方メートル未満の超コンパクトな設置面積に凝縮しており、スペースに制約のある医療用インプラントのクリーンルームでの導入に極めて適しています。

インデックス式4軸横型マシニングセンタは、エンジンブロックやトランスミッションハウジングの加工において依然として人気があり、アドダーパレットを用いた無人運転サイクルにより、1回のクランプで両面加工が可能です。しかし、チタンやインコネルの加工量が急増していることから、4軸機では手動での再クランプなしには実現できない工具の傾斜加工が必要となっており、航空宇宙サプライヤーは、1,200 Nmのスピンドルトルクに対応したフル5軸横型マシニングセンタへの移行を迫られています。現在、認証機関は工場受入試験においてISO 230-1およびISO 230-2への適合報告書を要求しており、これにより中小規模の工場は、工作機械の購入と並行して計測機器や環境制御システムのアップグレードを迫られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV需要に牽引された軽量部品の加工需要が、多軸工作機械の導入を加速させています

- インダストリー4.0対応のHMC/VMC改造により、工場全体でスマート加工機能が拡大します

- EUのIPCEI資金が、先進工作機械の生産能力に対する戦略的投資を後押し

- 航空宇宙用チタン加工の東欧へのニアショアリングにより、精密加工の需要が増加しています

- ハイブリッド積層・切削加工センターの導入により、生産の柔軟性と効率が向上します

- 医療用インプラントにおけるマイクロマシニングの需要増加が、超精密機械の導入を促進しています

- 市場抑制要因

- EUの工業生産の変動による景気循環的な設備投資の削減が、設備投資を減少させています

- 自動化の導入が進んでいるにもかかわらず、熟練オペレーターの不足は依然として続いています

- 高騰するエネルギーコストが大型ガントリー型マシニングセンターの事業継続性に影響を及ぼしています

- 精密スピンドルおよびコントローラの納期延長により、機械の導入が遅れています

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機械タイプ別

- 横型マシニングセンタ(HMC)

- 立形マシニングセンタ(VMC)

- ユニバーサル/5軸マシニングセンタ

- マルチタスクマシニングセンター(MTM)

- その他(ガントリー/ブリッジ型マシニングセンタ、旋盤・フライス盤複合機)

- 軸構成別

- 3軸

- 4軸

- 5軸以上

- 主軸の向き別

- 水平型

- 立形

- 多軸

- 構造タイプ別

- コラム型

- ガントリー型

- 移動テーブル式

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- エネルギー(石油・ガス、再生可能エネルギー)

- 医療用機器

- 金型製造

- その他(一般製造業、受託加工業者、エレクトロニクスなど)

- 国別

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DMG MORI AG

- Yamazaki Mazak Europe

- GF Machining Solutions(United Grinding Group)

- Makino Europe GmbH

- Haas Automation Europe

- Okuma Europe GmbH

- Doosan Machine Tools

- Chiron Group SE

- Gebr. Heller Maschinenfabrik

- FFG Europe & Americas

- GROB-Werke GmbH

- Hermle AG

- Starrag Group

- Hyundai WIA Europe

- EMCO Group

- Hurco Europe Ltd.

- INDEX-TRAUB Group

- Brother Europe Ltd.

- FANUC Robodrill Europe

- JTEKT Toyoda Europe

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日