メープルシロップ尿症治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Maple Syrup Urine Disease Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063683

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

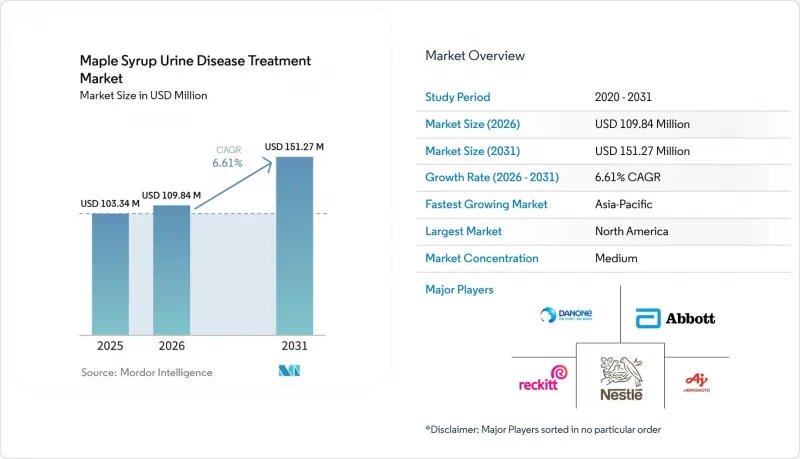

Mordor Intelligenceによると、メープルシロップ尿症治療市場規模は、2025年の1億334万米ドルから2026年には1億984万米ドルへと拡大し、2031年までに1億5,127万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.61%で成長すると見込まれています。

本レポートは、疾患の表現型(古典型、中間型、間欠型、チアミン反応型)、年齢層(新生児・乳児、小児、成人)、流通チャネル(専門薬局・医療機器販売店、病院薬局、消費者向け直接販売(DTC)EC)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のメープルシロップ尿症治療市場の動向とインサイト

新生児スクリーニングの拡大と早期診断

2024年から2026年にかけてスクリーニング項目を拡充した地域では、ルーチン新生児スクリーニングプログラムに組み込まれたタンデム質量分析法により、典型的なMSUDの診断までの時間が生後1週間以内に短縮されました。これにより、BCAAを含まない栄養療法を直ちに開始することで、重篤な状態の予防が改善されます。2026年の臨床遺伝学機関によるガイダンスの更新により、偽陽性を減らすために検査室の閾値が精緻化されましたが、これにより、一部の中間的な表現型が初期スクリーニングではなく追跡調査中に特定されるという二層構造の状況が生じる可能性があります。

新疆ウイグル自治区におけるスクリーニング拡大の地域データでは、大規模な出生コホートにおいて検出率が極めて低いことが示され、有病率の低い地域で質の高いスクリーニングを継続することの課題と、費用対効果を維持するために複数の先天性代謝異常をまとめて検査することの価値が浮き彫りになりました。公的保険の給付枠組みは地域によって異なるため、早期診断がなされたとしても、州や省の政策による医療用食品の分類方法によって、家族が負担する自己負担額は異なります。実際には、早期発見と給付コードの整合化により、栄養介入までの期間が短縮され、治療遵守率が向上し、典型的な症状における神経学的障害のリスクが低減されます。

BCAAを含まない医療用食品およびサプリメントへの標準治療としての依存

BCAAを含まない医療用食品は、診断を受けた患者の大多数にとって依然として治療の基盤となっており、その栄養価の高さ、嗜好性、および微量栄養素のプロファイルが、日々の服薬遵守と臨床的安定性に影響を与えています。メーカー各社は、オメガ3や疾患特異的な配合の改良を続けており、これはライフステージに応じた小児および成人の栄養ニーズに合致した、更新された製品リファレンスやガイドに反映されています。Vitaflo社は、調製の容易さと服薬遵守を支援するため、ドイツで生産能力を拡大し、共押出技術を導入しました。その製品ラインナップは、味や調製の好みに合わせて、ジェル、粉末、即飲タイプまで多岐にわたります。販売業者間の価格透明性からは、ブランド、形態、栄養強化内容による明確な価格帯が示されており、これが外来診療の現場における家族の好みや定期購入の選択に影響を与えています。危機後の規制上の期待に応えるためには、冗長性とリスク計画が求められており、これらは固定費を増大させる一方で、時間的制約の厳しい新生児や小児の使用事例において、ケアを脅かすような長期的な品不足の可能性を低減させます。

超希少疾患の有病率は、商業的実現可能性と臨床試験への登録を制限する

MSUDの低発症率は、診断・治療可能な患者数を制限しており、多施設間の調整を必要とする前向き研究を試みるスポンサーにとってハードルが高くなっています。欧州の規制当局は、急性代償不全ケアに関してこの問題に対処し、例外的な状況下で非BCAA含有の非経口溶液の使用を承認しました。これにより、従来の臨床試験が実施不可能な場合、後ろ向きデータに基づく代替的なエビデンスモデルが認められるようになりました。

遺伝子治療については、動物モデルにおける前臨床段階での生存率およびバイオマーカーの改善が、初期の小児コホート試験の実施根拠を裏付けていますが、初期のヒト臨床試験においても、臨床的ニーズの核心となる表現型全体にわたって十分な被験者数を確保する必要があります。また、中間型や間欠型では酵素活性レベルにばらつきがあり、従来のエンドポイントを反映しない可能性があるため、表現型の不均一性も登録戦略において考慮しなければなりません。これは、試験デザインや解析計画に影響を及ぼします。規制当局が実施可能性と厳密性のバランスを図る中、企業は適格な候補者を効率的に特定するために、新生児スクリーニングとの連携体制が確立された代謝センターの世界のネットワークに依存する可能性が高いでしょう。

セグメント分析

2025年には、典型的なMSUDが64.53%を占めました。これは、新生児期の発症と、生涯にわたるBCAAフリーの調製乳への依存を反映しています。同じセグメント内では、より多くの施設が標準化されたB群ビタミン負荷試験プロトコルを導入するにつれ、チアミン反応性サブタイプは2031年までに7.57%の成長が見込まれています。メープルシロップ尿症治療市場シェアは、典型的な症状に集中しています。これは、BCKDHの残存活性がほぼゼロであるため、出生直後から代謝管理下での一貫した栄養療法が必要となるためです。酵素活性が部分的に残存する中間型フェノタイプでは、幼児期の服薬遵守を支援するため、味や調製の利便性に配慮した小児向けの調製粉に依存しています。分子検査の臨床導入により、サブタイプの早期確定が可能となり、これにより表現型に特化した栄養計画が支援され、食事調整の遅れや不適切さから生じる危機的状況のリスクが低減されます。表現型の組み合わせ全体において、急性代償不全の治療には現在、承認された非経口投与オプションが含まれており、これにより、危機的状況において経口または経腸製剤が使用できない場合、間欠型および中間型に対する病院のプロトコルが強化されています。

チアミン反応性表現型においては、遺伝子型と表現型の対応関係の解明が進み、負荷試験が標準化されたことで、経口サプリメントに関連するメープルシロップ尿症治療市場規模が拡大しています。これにより、可能な場合には、中間型症例の一定割合が移植経路から、医学的監督下でのビタミン療法へと移行しています。2025年に施行された欧州の診断規制により、適合性および表示基準が追加され、認定検査室間での検査が統合され、各国間でより一貫性のある報告が行われるようになりました。2024年以降の遺伝子型変異に関する調査により、既知の病態スペクトルが拡大し、家族や臨床医が栄養管理やモニタリングの強度を計画する際の臨床的リスク評価に役立っています。この取り組みが普及するにつれ、保険者や医療機関は、反応性が確認された患者における移植紹介件数の減少が見込まれるもの、長期的な神経認知的転帰については継続的な追跡が必要です。全体として、メープルシロップ尿症治療市場において、フェノタイプに基づいたケアパスウェイは、ブランド、年齢、製剤形態ごとに製品がどのように位置づけられるかを引き続き支えています。

地域別分析

2025年、北米はメープルシロップ尿症治療市場の43.23%を占めました。これは、ほとんどの州において代謝用調製乳を薬局調剤医療用食品として分類する、WIC(女性・乳幼児栄養補助プログラム)およびメディケイド(州医療保険)に連動した給付枠組みに支えられたものです。州および保険プランレベルの文書には、受給資格やコーディングの詳細が記載されており、これらが保険請求の処理経路を決定し、乳幼児および小児のケアの継続性に影響を与えています。2022年の危機を契機に策定された連邦政府の長期戦略では、現在、冗長性計画が義務付けられ、輸入の柔軟性が支援されています。これにより、ショック時においても海外製の特殊調製乳が米国の供給を安定させることが可能となります。テキサス州などの新生児スクリーニングプログラムでは、MSUDが主要検査項目に明確に組み込まれました。これにより、診断までの遅れが短縮され、新生児期における調製乳療法への迅速なアクセスが促進されています。一部の州における民間保険の改定により給付範囲は拡大しましたが、給付上限や投与方法に関する条項により、世帯ごとの自己負担額には依然としてばらつきが生じています。メーカーや専門医療提供者が米国国内の生産能力と物流体制を強化する中、北米におけるメープルシロップ尿症治療市場は、急性増悪時の病院によるバックアップ体制を背景に、乳幼児および小児の需要によって支えられ続けています。

欧州では、例外的な状況下におけるMSUDの危機的状態に対する、EUで初めて承認された非経口BCAAフリーアミノ酸溶液の承認により、急性期医療のイノベーションをリードしています。同地域の診断体制は、2025年の新しい体外診断用医療機器(IVD)規則に完全に準拠しており、これによりMSUD遺伝子パネル全体での適合性と表示の規律が強化され、認定検査機関間での検査が統合されます。欧州の医療制度では、病院と連携した薬局チャネルを通じてMSUD用調製食が提供されており、これにより臨床的な監督が確保され、治療を受けている家族への確実な補充が保証されています。ドイツにおける製造投資により、現地の生産能力は倍増し、調製時間を短縮し、小児患者にとって服薬遵守しやすい形態を実現する生産技術が導入されました。同地域の市場構造は、中央集権的な調剤と専門卸売業者を融合させたものであり、処方集の規定によってどのSKUが償還対象となるかが定義されており、これが国ごとのブランド別シェアを形成しています。臨床試験の経路や市販後のエビデンスが拡大するにつれ、欧州のメープルシロップ尿症治療市場は、病院側の対応体制の強化と診断法の調和の恩恵を受けています。

アジア太平洋地域はCAGR7.17%を記録しており、地方でのスクリーニング拡大と紹介ネットワークの改善により、症例が早期に特定され、生後1週間以内に栄養療法が開始されることから、2031年まで最も急速な成長が見込まれています。新疆ウイグル自治区のデータは、測定された発生率が低くても、公衆衛生上の基準を満たすために他の先天性代謝異常症と組み合わせてプログラムを実施する場合、MS/MSスクリーニングの継続が依然として正当化されることを示しています。アジア太平洋地域の病院システムは、三次医療機関における急性代償不全のケアパスウェイを強化しており、経口または経腸摂取が不可能な発作時において、非経口療法の選択肢が患者の橋渡し能力を向上させています。中東および北アフリカでは、単一施設の小児移植プログラムにおいて、2025年のコホートで1年生存率が100%と報告され、ドナー供給を最大限に活用するためにドミノ移植の利用が拡大しました。これにより、待機時間が短縮され、移植後の代謝安定性が維持されています。これらの地域全体で公的スクリーニング政策が拡大し、病院の能力が強化されるにつれ、メープルシロップ尿症治療市場は、栄養ケアの早期開始、危機管理の強化、およびプログラムが確立されている地域での外科的治療経路の適度な導入によって恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新生児スクリーニングの拡大と早期診断

- BCAAを含まない医療用食品およびサプリメントに対する標準治療としての依存

- 重症例における根治的治療法としての肝移植の採用

- 世界の主要栄養食品メーカーにおけるMSUD専用製品の供給拡大

- ドミノ肝移植によるドナー層の拡大

- 2022年のフォーミュラ危機後の供給レジリエンス対策と輸入の柔軟性

- 市場抑制要因

- 超希少疾患の有病率は、商業的実現可能性と臨床試験への被験者登録を制限しています

- 特殊医療用食品および移植治療の生涯コストの高さ

- 医薬品以外の規制区分による医療用食品の保険償還の不均一

- 移植能力/倫理的制約;プログラムへの受容度のばらつき

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 疾患の表現型別

- 従来型

- 中程度

- 間欠性

- チアミン反応性

- 年齢層別

- 新生児・乳児

- 小児

- 成人

- 流通チャネル別

- 専門薬局および医療用具(DME)

- 病院薬局

- D2C(Direct-to-Consumer)Eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Acer Therapeutics

- Ajinomoto Cambrooke, Inc.

- Danone(Nutricia)

- Dr. Schar

- Galen Limited.

- HemoShear Therapeutics

- Jo Mar Labs

- Navamedic

- Nestle Health Science(Vitaflo)

- Orpharma Pty Ltd.

- POA Pharma

- Reckitt(Mead Johnson Nutrition)

- Recordati Industria Chimica e Farmaceutica S.p.A.

- Relief Therapeutics

- Taranis Nutrition

- Zevra Therapeutics, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日