医療施設向けオフィス家具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Office Furniture For Healthcare Settings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063674

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

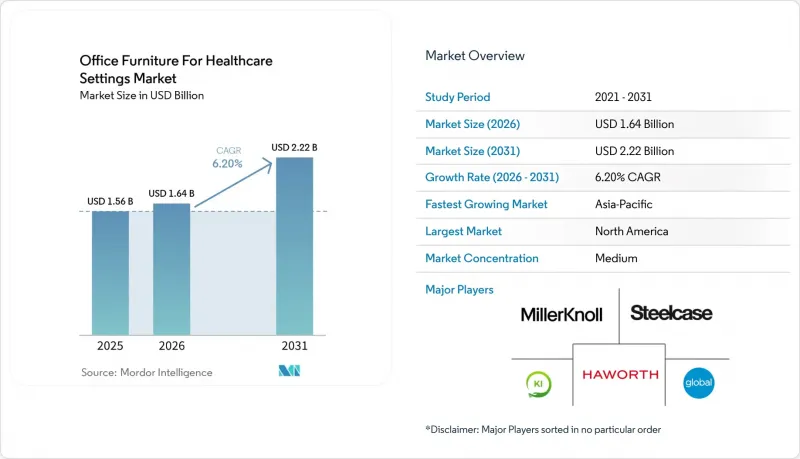

Mordor Intelligenceによると、医療施設向けオフィス家具の市場規模は、2025年の15億6,000万米ドル、2026年の16億4,000万米ドルから、2031年までに22億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.2%を記録すると予測されています。

本レポートは、製品タイプ(椅子、デスクおよびワークステーション、キャビネットおよび収納、その他)、素材(木材、金属、その他)、エンドユーザー(管理事務室、ナースステーション、待合室、診察室、その他)、流通チャネル(直接入札、ディーラー販売、eコマース)、および地域別に分類されています。市場予測は金額(10億米ドル)で提示されています。

医療施設向けオフィス家具の世界市場動向とインサイト

患者中心の設計により、人間工学に基づいた受付および管理エリアへのニーズが高まっています

医療システムでは、スタッフのウェルビーイングと業務パフォーマンスを支援するため、人間工学に基づいたタスクチェア、高さ調節可能なワークステーション、そして心を落ち着かせるような美観を取り入れ、受付や管理スペースのアップグレードが進められています。主要な医療用家具メーカーが2026年に発表した設計指針で指摘されているように、進化する要件はホスピタリティ業界の手法を取り入れつつも、医療グレードの素材、音響バランス、そして視認性と自然光へのアクセスを維持するレイアウトを優先しています。患者室の近くに配置された臨床サポートゾーンには、スタッフの不要な移動を減らすため、電源やデータ接続を備えたコンパクトで調整可能な家具が求められています。これらの変化は、筋骨格系の不調の減少、労災請求件数の減少、スタッフの定着率向上といった測定可能な成果に焦点を当てており、仕様決定において「最低価格」から「実証可能なパフォーマンス」へと重点が移行しています。管理用家具の選定においても、継続的な運用、清掃のしやすさ、直感的な人間工学といった臨床上の優先事項が反映されるようになり、バックオフィス環境が医療の質向上という目標と整合するようになっています。意思決定者が人間工学と環境の雰囲気を、体験と生産性の向上に結びつけることで、医療施設向けオフィス家具市場におけるこの動きは勢いを維持しています。

医療現場におけるハイブリッドワークが、モジュール式で再構成可能なワークステーションの需要を後押し

管理チームや遠隔医療のワークフローにおけるハイブリッドな勤務形態には、大規模な改修を伴わずに迅速に再構成できるモジュラー式システムが求められています。大手医療提供者は、日常的な配置変更や段階的なプロジェクトに対応できる、機能的で耐久性のある家具システムを指定しており、これは米国大都市圏の病院が数年間にわたる家具のRFP(提案依頼書)で明記したニーズを反映したものです。デザインパートナーは、同一フロア内で治療、グループワーク、個別相談に対応できるよう、可動式で積み重ね可能な要素を重視しており、それによって多目的ゾーンの柔軟性を高めています。英国における一元化された枠組みは、コスト管理と供給のレジリエンスを促進すると同時に、組織が持続可能性や社会的価値の基準を満たす適応性の高いシステムを採用できるようにしています。2026年4月に導入された初の医療グレードのプライバシーポッドは、約1時間で設置可能です。騒音を32デシベル低減し、遠隔医療や機密性の高い通話のために、専用室に代わる迅速かつ規制に準拠した代替手段を提供します。迅速なパイロット導入とスケールアップのアプローチが現実的となり、施設は測定された利用状況や予算サイクルに基づいて資産を再配置できるようになりました。これにより、医療施設向けオフィス家具市場の着実な拡大が支えられています。

パンデミック後の厳しい資本予算が家具の更新を圧迫

運営費の増加と労働集約化により、非臨床資産への裁量支出が制限され、管理用および臨床支援用家具の更新が制約されています。米国病院協会(AHA)のユニットエコノミクスに関する報告書は、人件費の高騰により、患者対応機器や必須インフラへの優先順位がシフトしていることを強調しています。米国では、2026年に建設チームがより多くのプロジェクトを推進しました。それでもなお、多くのプロジェクトが過去の基準と比較して遅延し、予算超過となっており、キャッシュフローの制約により、家具パッケージや段階的な設置が遅れています。英国の国家的な枠組みでは、調達プロセスにネットゼロや社会的価値が組み込まれており、ガバナンスは強化されていますが、コンプライアンスへの取り組みが増大し、サプライヤーやバイヤーにとってスケジュールやリソースの需要が拡大する可能性があります。その結果、調達チームは、分散したキャンパス全体で基準を維持するために、ボリュームディスカウントを契約しつつ、修理や改修を通じてライフサイクルを延長することがよくあります。これらの措置は、環境の安全性と機能性を維持しつつ支出を抑制しますが、資産の老朽化に伴い、時間の経過とともに人間工学や清掃性の懸念が生じています。

セグメント分析

2025年にはチェアが34.21%のシェアを占め、長時間の臨床業務や事務業務に合わせた感染対策要件や人間工学的仕様により、2031年までCAGR7.48%で成長する見込みです。これにより、医療施設向けオフィス家具市場において、座席は中核カテゴリーとしての地位を確立しています。現在、フロントオフィスおよびバックオフィスエリアの双方において、漂白剤による洗浄が可能な素材、体を支える形状、および調整機能は、基本的な要件として期待されています。仕様面では、病院レベルの清掃性と、手袋を着用したまま操作できるタッチ式コントロールの需要が高まっており、ペースの速い環境での使いやすさがさらに広がっています。デスクやワークステーションは、高さ調節機能やケーブル管理機能を備え、デュアルモニター環境やデジタルヘルスワークフローに関連する周辺機器に対応できるよう進化しています。収納ソリューションでは、衛生面やワークフローのニーズに合わせて、診療エリアに隣接するゾーンにおいて、安全なアクセスとシームレスで非多孔質の表面が優先されています。テーブルやスツールは、グループセッションと集中作業を切り替える多目的エリアや会議室において、モジュール性と容易な清掃性を備え、依然として不可欠な存在です。モニターアームやキーボードスタンドなどの人間工学に基づいたアクセサリーは、書類作成の多い作業中の姿勢への負担を軽減することで、施設が座席への投資から最大限の価値を引き出すのに役立ちます。

医療施設向けオフィス家具市場全体と比較すると、2031年までの椅子の予測成長率7.48%は、カテゴリー平均を上回っています。これは、スタッフのウェルビーイングに対するリスクを軽減する上で、座席が果たす役割を裏付けるものです。テレヘルスの拡大に伴い、迅速に設置でき、効果的な防音性能を備えた専用のプライバシーポッドやミーティングブースへの需要が変化しています。これには、2026年4月に発売された、32デシベルの騒音低減効果と医療グレードの仕上げを備えた医療専用ポッドも含まれます。2025年後半に導入されたラウンジ用およびスリーパー用座席は、家族対応やスタッフの休憩のための可動性と変形機能を提供し、床面積を増やすことなく公共スペースの利用率を高めます。調達チームは、フレームワークや臨床的保証を活用し、カテゴリーリーダー各社の清掃性および耐久性に関する主張を検証しています。これらの動向により、座席のシェアは高水準を維持し、医療施設向けオフィス家具市場における同セグメントの中心的な位置づけがさらに強固なものとなっています。

金属製家具は、その非多孔質表面と耐食性により、高リスクゾーンでの病院レベルの繰り返し洗浄に対応できるため、2025年には41.50%のシェアを占めています。臨床関連エリアや管理エリアでは、金属製のキャビネットやフレームに、耐久性、視覚的な統一感、低VOC排出を実現する高性能ラミネートやコーティングが組み合わされています。調達チームは、消毒剤への耐性を維持しつつ持続可能性の目標を満たす仕上げを選択しており、これにより分散したキャンパス全体での仕様標準化が促進されています。木製家具は、美観や温かみが重視される受付や役員室において依然として重要であり、多くの場合、天然木目を模倣しメンテナンスを容易にするエンジニアードウッドや高圧ラミネート表面が採用されています。プラスチックおよびポリマーは、抗菌性およびソリッドコアソリューションが、使用頻度の高いエリアにおける継ぎ目のない清掃性、耐衝撃性、および耐変色性に対応しているため、CAGR 7.22%で最も急速に成長している分野です。これらの進展により、材料の選択肢が広がり、ゾーンごとにカスタマイズされたパッケージが作成されると同時に、臨床性能と持続可能性のパフォーマンスの一貫性が維持されます。

素材間のバランスは、感染予防、ライフサイクルコスト、および調達ガバナンスを反映しています。各国の制度における更新された枠組みには、サプライヤー評価やカーボン計画が組み込まれており、環境負荷が低く、廃棄時の選択肢が豊富な素材が優先されています。ポリマー市場の成長は、材料科学の進歩と、医療用洗浄基準を満たしつつ、医療購入者が懸念する化学物質に依存しないクリーンな化学技術によって牽引されています。金属のシェアは、医療機器周辺エリアにおける無菌性と耐久性の要件によって支えられており、これにより、あらゆる臨床環境において、医療施設向けオフィス家具市場での主導的地位を維持し続けています。部門横断的なチームは、意思決定マトリックスを活用して、臨床上のニーズ、持続可能性の目標、およびコスト枠を整合させると同時に、複数の施設にわたって一貫した美的感覚を維持しています。

地域別分析

北米は2025年においても40.75%のシェアを維持しており、これは支出の集約、コンプライアンスの確保、価格設定の統一を図る資本プロジェクトや成熟した調達体制に支えられています。米国の病院建設チームは、予算の緩やかな増加を報告している一方で、スケジュール面でのプレッシャーが続いており、これが家具の納入、設置、およびキャッシュフローのタイミングに影響を与えています。米国の主要な医療システムでは、複数のキャンパスやプログラム領域にまたがる大規模なRFP(提案依頼書)にも反映されているように、モジュール式で再構成可能なソリューションの採用が引き続き求められています。カナダのシェアードサービスモデルでは、明確に定義されたFF&E(家具・備品・設備)のワークストリームとベンダー監督体制のもと、複雑で複数年にわたる病院再開発が実施されており、サステナビリティと臨床保証の基準を確立しています。トロントの行動医療施設では、複数年にわたる建設プロジェクトにおける範囲とリスクを管理するため、集中調達を通じて自傷防止機能付きや特殊な家具を採用しています。こうした枠組みや資本プログラムが、医療施設向けオフィス家具市場において、コンプライアンスに準拠し、耐久性があり、テクノロジー対応可能な製品に対する安定した需要を形成しています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までのCAGRは7.68%と予測されています。これは、構造的な収容能力の不足や、ハイブリッドおよびデジタルケアモデルを支える施設への継続的な投資を反映したものです。新規病床や外来診療能力への投資は、管理部門や臨床支援部門において、洗浄可能でモジュール式、かつテクノロジー統合型の家具パッケージに対する需要を支えています。世界のOEMや地域サプライヤーによる現地化戦略は、主要な国内市場において、輸入への依存度を低減し、リードタイムを短縮し、価格変動リスクを安定させるのに役立っています。システムの規模が拡大するにつれ、調達ガバナンスと標準化により、洗浄性、持続可能性、相互運用性の基準が引き上げられ、性能を実証できるベンダーにとって追い風がさらに強まっています。医療インフラと備えが優先されることにより、いくつかの市場では成長率がGDPを上回っており、医療施設向けオフィス家具市場の展望をさらに明るくしています。価格、保証、サービスサポートのバランスが取れたサプライヤーとのパートナーシップは、急成長する大都市圏における複数年契約を獲得する上で決定的な役割を果たすでしょう。

欧州の調達環境は、ネットゼロの公約と社会的価値によって形作られており、医療現場で使用される家具の枠組み全体に、サプライヤーへの開示義務や評価が組み込まれています。こうしたガバナンス構造は環境基準やライフサイクル戦略を重視し、低VOC、リサイクル可能、かつ耐久性のある素材が、オフィスや臨床関連の家具において標準的な慣行となることを保証しています。再利用や改修を目的とした循環型経済のロットは、資産の回収と格付けのための枠組みを提供し、製品の更新に伴い総コストと廃棄物の発生を削減することが可能です。感染予防と清掃性の性能基準は枠組みレベルで適用され、調達において臨床的な保証が中心となるよう維持されています。地域によって資本集約度や更新の頻度が異なる中、ガバナンスと基準が市場を統合し、各国をまたがるサプライヤーに対し、入札に向けた調和のとれたコンプライアンス文書や認証を維持するよう導いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 患者中心のデザインにより、人間工学に基づいた受付および事務エリアの必要性が高まっています

- 医療分野におけるハイブリッドワークが、モジュール式で再構成可能なワークステーションの需要を押し上げています

- 厳格な感染対策基準により、お手入れが簡単で抗菌性のある仕上げが好まれています

- デジタルヘルスの成長が、テクノロジーを統合したデスクやデバイス充電機能付き家具を牽引しています

- 持続可能性とグリーンビルディングの義務化が、低VOCでリサイクル可能な家具の需要を促進

- Furniture-as-a-service契約により、病院や診療所の設備投資負担が軽減されます

- 市場抑制要因

- パンデミック後の厳しい資本予算が家具の買い替えを抑制

- 買い替えサイクルが長いため、リピート購入が遅れる

- サプライチェーンの変動により、鉄鋼、ラミネート、発泡材のコストが上昇しています

- 相互運用性の標準の欠如がスマートオフィス家具の普及を妨げている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 市場の最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品タイプ別

- 椅子

- デスクおよびワークステーション

- キャビネットおよび収納

- テーブルとスツール

- 人間工学に基づいたアクセサリー

- その他

- 素材別

- 木

- 金属

- プラスチック・ポリマー

- その他の素材

- エンドユーザー別

- 管理事務所

- ナースステーションおよび臨床作業室

- 待合・受付エリア

- 相談・試験サポートオフィス

- スタッフの休憩室および研修室

- 遠隔医療およびリモートワークハブ

- 流通チャネル別

- 直接入札/機関向け販売

- ディーラーおよびディストリビューター販売

- eコマースおよびカタログ販売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Steelcase Health

- Herman Miller Healthcare(MillerKnoll)/Nemschoff

- KI(Healthcare)

- Global Furniture Group(GlobalCare)

- Haworth Health

- Kimball International(Health/Interwoven/National)

- Krug

- Stance Healthcare

- Wieland Healthcare

- Norix

- Humanscale(Healthcare & Lab)

- Ergotron

- InterMetro/Metro

- BioFit Engineered Products

- IOA Healthcare

- OFS|Carolina

- Groupe Lacasse

- Hamilton Casework Solutions

- Modular Millwork

- Spacesaver

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日