APIの可観測性とテストソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

API Observability And Testing Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063667

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

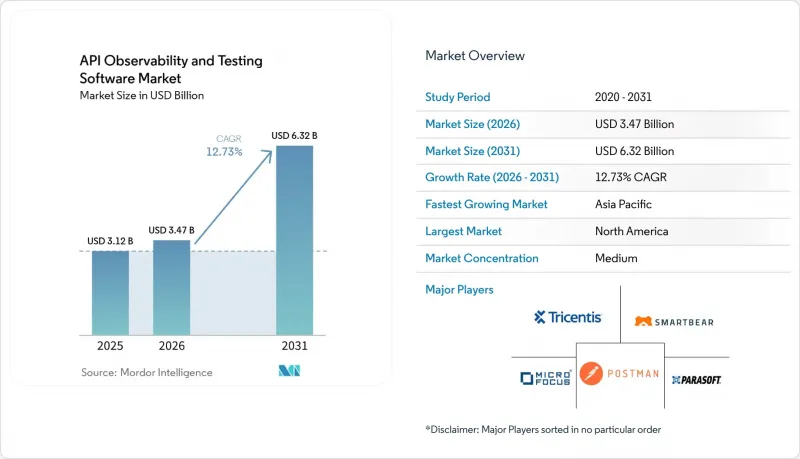

Mordor Intelligenceによると、APIの可観測性とテストソフトウェアの市場規模は、2025年の31億2,000万米ドルから2026年には34億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.73%で推移し、2031年までに63億2,000万米ドルに達すると予測されています。

本レポートは、構成要素(ソリューションおよびサービス)、導入形態(クラウド型、オンプレミス型など)、組織規模(大企業および中小企業)、エンドユーザー業界(IT・通信、BFSI、ヘルスケア、小売・Eコマース、政府機関、製造業など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAPIの可観測性とテストソフトウェア市場の動向とインサイト

マイクロサービスアーキテクチャの採用拡大

組織は、モノリシックなアーキテクチャを数百の疎結合なサービスに分解しており、各サービスは複数のエンドポイントを公開しているため、自動化された契約テスト、スキーマ検証、分散トレーシングが必要となります。単一のデジタルトランザクションが15~20の内部APIを経由することもあり、システムの複雑さと相互依存性が増大しています。これを管理するため、開発チームはサービスメッシュ統合を導入し、レイテンシーの急上昇やエラーの連鎖をリアルタイムで検出しています。金融サービス、小売、メディアストリーミングなどの業界では、システムのダウンタイムが顧客の信頼、業務の継続性、収益創出に直接影響を与えるため、詳細な可観測性が不可欠であると考えられています。

CI/CDおよびDevOpsパイプラインの加速

DevSecOpsツールチェーンにより、1日に複数回のコードリリースが可能になり、APIテストサイクルは数時間ではなく数分以内に完了する必要があります。自動化された回帰テストスイート、契約テスト、およびセキュリティスキャンは、各パイプライン段階における必須のチェックポイントとして機能し、本番環境へのデプロイ前に破壊的変更を早期に検出することを保証します。この変化により、品質とセキュリティが開発ライフサイクルに直接組み込まれます。さらに、連邦政府機関や防衛機関によるコンプライアンス要件は、本番前のAPIセキュリティ検証に失敗したデプロイを禁止することでこのアプローチを強化しており、継続的インテグレーションおよびデリバリー環境内における堅牢で自動化されたテストフレームワークの重要性を高めています。

レガシーシステムとの統合の複雑さ

ハイブリッド環境を運用する企業は、メインフレーム、ミドルウェア、クラウドネイティブサービスにまたがるREST、SOAP、GraphQL、gRPCのペイロードを管理する必要があります。このような異種混合のテレメトリを相関させるために統一プラットフォームを利用しているのはごく一部であり、チームはプロトコル固有の監視ツールに頼らざるを得ず、その結果、運用上のオーバーヘッドが増大し、平均復旧時間(MTTR)が長引いています。さらに、レガシーなCOBOLコピーブックのデータ構造を最新のJSON形式に変換する際には、遅延や新たな障害要因が生じます。こうした複雑さにより、専用の監視パイプラインが必要となり、可観測性がさらに断片化され、エンドツーエンドのパフォーマンス追跡やインシデント解決がより困難になります。

セグメント分析

2025年のAPIの可観測性とテストソフトウェア市場の収益において、ソリューションが63.42%を占めており、DevOpsパイプラインに組み込まれたプラットフォーム主導の導入を企業が強く好んでいることを示しています。購入者は、スケーラビリティ、CI/CDワークフローとの統合、および一元化されたガバナンスを優先しており、これにより断片化されたアプローチよりもライセンシング制のツールが好まれています。並行して、サービスセグメントは、テストケースの開発、実行、および継続的な監視のアウトソーシング需要に牽引され、CAGR13.57%で拡大しています。マネージドサービスプロバイダーは、コンサルティング、環境プロビジョニング、コンプライアンス監視をサブスクリプションベースのモデルに統合し、内部リソースの制約を軽減しています。例えば、Katalonは2026年MSPプログラムを導入し、AI生成のテストライブラリと事前構成済みのデプロイメントフレームワークを通じて、オンボーディングの期間を短縮しています。

ソリューションのエコシステムは、ローコードプラットフォーム、エンタープライズグレードのスイート、オープンソースツールといった分野に構造的に分断されたままであり、それぞれが異なるユーザーの成熟度レベルを対象としています。ローコード環境は、技術的知識を持たないチームでもテストの設計と実行を可能にすることでスキルギャップを解消する一方、IBMやSmartBearのエンタープライズプラットフォームは、ガバナンス、可観測性、ライフサイクル統合を重視しています。Postmanなどのオープンソースツールは、引き続き開発者にとっての入り口としての役割を果たしていますが、SLAに基づくサポートやカスタマイズを提供するサービスプロバイダーを通じて、ますます商用化が進んでいます。この多層的なエコシステムは、大企業と中堅のデジタルネイティブ企業の双方で採用が拡大しており、それによって市場全体の浸透率と支出が増加しています。

2025年には、APIの可観測性とテストソフトウェア市場の収益の65.21%をクラウドベースの展開が占め、SaaS消費モデルへの構造的なシフトに牽引され、CAGR14.57%で拡大すると予測されています。クラウドネイティブツールは、初期のハードウェア投資の必要性を排除し、世界のに分散した負荷テストを可能にし、価格設定を実際のAPI使用量に連動させることで、コストの透明性を向上させます。それにもかかわらず、金融サービス、医療、防衛などの規制対象分野では、データ主権やコンプライアンス要件によりローカルでの実行が義務付けられているため、オンプレミス展開は依然として重要視されています。企業がワークロードを分割し、機能テストやスケーラビリティテストをクラウド上で実行しつつ、DORAやFedRAMPなどのフレームワークに準拠するために機密データの検証をオンプレミスで維持するハイブリッドモデルが、注目を集めています。

ハイパースケーラーとのエコシステム統合により、クラウドの導入はさらに加速しています。AWS API Gateway、Azure API Management、Google Apigeeなどのサービスは、ネイティブな統合機能を提供し、認証を効率化し、遅延を低減し、デプロイメントパイプラインを簡素化します。さらに、IBM API Connectは、フェデレーテッドランタイムモデルを通じてマルチクラウド環境全体での一元的なガバナンスを実現し、プラットフォームへの定着度を高めています。レガシーなオンプレミスツールはニッチな使用事例で依然として利用されていますが、企業所有のデータセンターの継続的な減少と、OpEx主導のIT支出モデルへの広範な移行により、APIの可観測性とテストソフトウェア市場におけるクラウドの優位性は今後も維持されると予想されます。

地域別分析

2025年、北米はAPIの可観測性とテストソフトウェア市場の収益の34.70%を占めました。これは、DevOpsの成熟した導入、ハイパースケーラーの高い集中度、およびAPIの品質基準を高める「医療保険の相互運用性と説明責任に関する法律(HIPAA)」などの厳格な規制枠組みに支えられたものです。連邦政府機関は検証要件を拡大しており、カナダの金融機関はオープンバンキングインフラの強化を続けています。しかし、大企業がサプライヤー基盤を合理化しているため、ベンダーの統合が進み、成長は鈍化しています。それにもかかわらず、防衛、州政府、製造業などの普及率が低いセグメントでは、特にレガシーシステムがAPI主導のアーキテクチャへ移行するにつれ、さらなる機会が生まれています。

アジア太平洋地域は、デジタルインフラの急速な拡大と高いAPI取引量に牽引され、CAGR 13.72%で最も急速に成長している地域です。2025年に1,000億件以上の取引を処理したインドのUnified Payments Interface(UPI)は、APIへの依存度の高さを示しており、スケーラブルなクラウドベースのテストソリューションの必要性を浮き彫りにしています。中国のソブリンクラウド政策は国内ベンダーを優遇していますが、国際的なプロバイダーもローカライズされた展開や合弁事業を通じて参入しています。一方、日本と韓国はスマート製造イニシアチブにAPI検証を組み込んでおり、オーストラリアは「消費者データ権利(Consumer Data Right)」の枠組みの下でコンプライアンスを推進しています。標準の断片化やローカライゼーション要件は実行の複雑さを生み出しますが、長期的な需要を支えています。

欧州の市場動向は、DORA(データ可搬性および権利法)に基づく規制の執行や、一般データ保護規則(GDPR)に関連する厳格なデータガバナンス要件によって形作られています。英国、ドイツ、フランスの金融機関は、サイバー障害をシミュレートし、復旧SLAを検証するための高度なテストフレームワークに投資しています。スイスや北欧諸国は国境を越えた決済の統合を支援しており、レイテンシーに敏感なAPIテストへの需要が高まっています。南米、中東・アフリカは絶対的な規模では依然として小さいもの、SaaSベースの価格モデルを通じて拡大しています。ブラジルのPixやサウジアラビアのデジタル政府プログラムなどの取り組みが、APIテストの持続的な導入を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マイクロサービスアーキテクチャの普及拡大

- CI/CDおよびDevOpsパイプラインの加速

- APIセキュリティインシデントの増加とコンプライアンス要件の強化

- クラウドネイティブおよびサーバーレスワークロードの拡大

- ローコードおよびノーコードのテスト自動化プラットフォーム

- エンドポイント単位の価格モデルが中小企業の導入を促進

- 市場抑制要因

- レガシーシステムとの統合の複雑さ

- 熟練したAPIテストエンジニアの不足

- 大規模導入におけるオブザーバビリティデータのコスト高騰

- ツールの乱立がガバナンス上の課題を招く

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- 小売・Eコマース

- 政府

- 製造業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- メキシコ

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スイス

- ベネルクス

- ロシア

- 北欧

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- アルゼンチン

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア王国

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Postman, Inc.

- SmartBear Software, Inc.

- Tricentis GmbH

- Micro Focus International plc

- Parasoft Corporation

- Katalon, Inc.

- RapidAPI, Inc.

- Sauce Labs, Inc.

- IBM Corporation

- Oracle Corporation

- Google LLC(Apigee)

- Kong, Inc.

- MuleSoft LLC

- Axway Software SA

- WSO2, Inc.

- Broadcom, Inc.(Layer7)

- Tyk Technologies Ltd.

- Solo.io, Inc.

- Stoplight, Inc.

- Assertible, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日