ガリウム-68:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gallium-68 - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063655

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

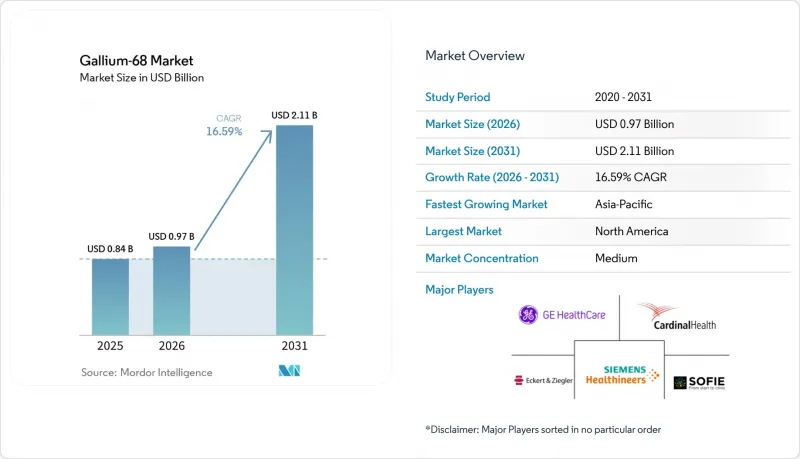

Mordor Intelligenceによると、ガリウム-68の市場規模は、2025年の8億4,000万米ドルから2026年には9億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR16.59%で推移し、2031年までに21億1,000万米ドルに達すると予測されています。

本レポートは、製造ルート(ジェネレーター製、サイクロトロン製)、製品(Ge-68/Ga-68ジェネレーター、PSMA-11コールドキットなど)、放射性医薬品/適応症(前立腺がんイメージング、NETイメージング、FAPIイメージング)、エンドユーザー(病院、画像診断センター、放射性医薬品調剤薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界のガリウム-68市場の動向と洞察

承認とガイドラインの推奨により加速するPSMA-PETの導入

2025年の複数の規制上のマイルストーンにより、病期分類および再発評価におけるPSMA-PETは、任意の検査から標準的な検査へと移行しました。Telix社のGozellixは2025年3月にFDAの承認を取得しました。この製品は保存期間が6時間であるため、放射性医薬品調剤薬局では午前の合成分を午後のスキャン用にまとめて調製することができ、人件費を15~20%削減できます。NCCN前立腺がんガイドラインv1.2025では、高リスク疾患に対するPSMA-PETがカテゴリー1のエビデンスに格上げされ、米国における適格患者数が約40%拡大しました。日本では、Locametz、GalliaPharm、Pluvictoが同時に承認され、1回のスキャンあたり55万円(3,700米ドル)の価格設定で、保険適用されるセラノスティクス経路が確立されました。中国は2026年1月、年間13万4,000例以上を対象とした陽性予測率94.8%という研究結果に基づき、Illuccixの新薬承認申請(NDA)を受理し、2026年後半の発売に向けた準備が整いました。米国での検査件数は2024年に35万件を突破し、30%の急増は保険者による採用が進んでいることを示しています。

神経内分泌腫瘍(NET)におけるSSTRイメージングからの持続的な需要

Ga-68 DOTATATEおよびDOTATOCは、高齢化に伴い神経内分泌腫瘍(NET)の発生率が上昇し続けていること、またLu-177 DOTATATE療法では治療前および治療中に連続的な診断スキャンが必要となることから、安定した収益基盤を維持しています。2025年の中国における比較研究では、高分化型NETの検出においてGa-68 DOTATATEがF-18 FDGを上回ることが確認され、ソマトスタチン受容体トレーサーに対する医師の選好がさらに強まりました。パルマ大学からの長期運用データによると、2024年までに約610バッチのDOTATOCが使用されており、PSMAの投与量が急増している中でもSSTRの使用が堅調であることを示しています。この同位体の半減期68分はソマトスタチン類似体の薬物動態と一致しており、注射後1時間以内に高い病変対バックグラウンド比をもたらします。この臨床的効率性により、PSMAの供給が途絶えた際にも出荷が維持され、競争の激しい時期においても市場全体の収益を下支えしています。

流通範囲が広いF-18 PSMA製剤との競合

2026年3月に承認されたLantheus社のPylarify TruVuは、F-18の半減期110分を活用し、最大500マイル離れた画像診断センターへの供給を可能にしており、Ga-68キットに対して構造的なコスト面および供給範囲の優位性を生み出しています。米国での導入件数は2024年までに76万件を超え、20回分という大容量の合成により、患者1人あたりのコストを約25~30%削減しています。導入済みのF-18サイクロトロンは、すでにGa-68発生装置の4倍に達しており、病院はわずかな追加投資でPSMA標識検査を導入できるようになっています。スイスにおける2025年のPylclari承認は、欧州市場への参入が相次ぐ兆しを示しています。F-18の競合製品がさらに保険償還を獲得するにつれ、地方地域におけるGa-68からの切り替え率は、PSMA市場の60~70%付近で頭打ちになる可能性があります。

セグメント分析

2025年時点で、ガリウム-68市場の82.18%は発生器ベースの供給が占めていましたが、サイクロトロンによる生産量はCAGR18.76%で増加しています。これは、2時間稼働あたり5,000 mCiを超える生産能力を持つARTMS QISおよびIBA Cycloneプラットフォームが医療機関に導入されているためです。この規模は40~50人分の患者投与量を支え、1回あたりのコストを削減するとともに、実用的なサービス提供範囲を200マイルまで拡大します。ジェネレーター製品ラインは、依然として1日2~4件のスキャンを管理する学術機関に適しています。最近承認された100 mCiのGalliaPharmユニットは、1日の溶出回数を3回から10回に増やし、施設内の処理能力が重要な場面での有用性を維持しています。四川大学の3.26 GBq TiO2ジェネレーター試作機は、学術研究開発がジェネレーターの限界を引き上げ続けていることを示しています。

サイクロトロン設備の拡充は、かつてドイツ設計の3つのジェネレーターブランドに依存していた供給リスクの分散にもつながります。これは、2025年に発生したエッカート・アンド・ツィーグラー社へのサイバー攻撃によって露呈した脆弱性でした。放射性医薬品調剤施設は、2種類の同位体による生産をリスクヘッジと捉えています。単一の施設でFDGとGa-68の両方の投与量を製造できるため、単一核種の施設よりも迅速に設備投資を償却できるからです。一方、病院側も柔軟性を得ることができます。放射線ライセンシングの上限を超えずに、需要の少ない日にはジェネレーターを、PSMA診療のピーク時にはサイクロトロンによる供給を活用できるのです。全体として、供給ルートの選択肢が増えることが、ガリウム-68市場のレジリエンスを支えています。

PSMA-11コールドキットは2025年の売上高の44.38%を占めていますが、施設が標識化を専門の調剤業者に外注するにつれ、放射性医薬品調剤薬局が調製した薬剤の出荷量は年率19.15%で増加しています。TelixによるRLSの買収により、31の薬局が加わり、溶出液から配送車に至るまで垂直統合が図られ、キットとサービスの双方の利益率を確保しました。保存期間6時間のGozellixは、午前の合成による午後の配送をさらに支援し、複数州にまたがる地域における配送物流を円滑化しています。対照的に、ジェネレーターを院内に保有する病院は、USP 825/797に基づく無菌ワークフロー、毎日のGe-68ブレイクスルー検査、および培地充填バリデーションの負担を負っていますが、これらの負担は放射性医薬品調剤薬局が大量生産によって分散させています。

神経内分泌腫瘍向けのSSTRコールドキットは、依然として堅調なニッチ市場を維持しています。NETSPOTおよびDOTATOCは安定した償還を受けており、PSMAの需要がまだ支配的ではない地域において、引き続き需要の基盤となっています。短期的なパイプラインからは、FAPIキットについても同様の導入曲線が示唆されています。すなわち、大学病院は第III相試験までは院内での標識を行うもの、支払機関が処置コードを制定した後は、外部委託による投与に移行するでしょう。このサービスベースの提供への段階的な移行は、ガリウム-68市場におけるサービス収益の流れを強化するものです。

地域別分析

北米は2025年の収益の48.19%を占めました。これは、病院で35万件以上のPSMA PETスキャンが実施されたこと、およびNCCNの改訂によりガイドラインに基づく需要が押し上げられたことが要因です。Telix社はRLS Radiopharmacy Solutions社を買収し、発生器の溶出、サイクロトロン出力、ラストマイル配送を連携させる31拠点を追加することで、垂直統合体制を強化しました。Cardinal Health社は130以上の核医学薬局を運営しており、そのうち110か所がGa-68のライセンスを保有しており、米国のほとんどの主要都市圏における当日配送を支えています。カナダでは2023年にLocametzが承認され、メキシコでは2025年までにPET/CT装置が50台を超えました。ただし、放射性医薬品調剤薬局の密度が限られているため、主要都市以外での普及は抑制されています。Lantheus社のPylarify TruVuが承認されたことで、ガリウム-68の物流が依然として課題となっている地方の需要を取り込む可能性のある、F-18の代替手段が提供されることになりました。

アジア太平洋地域はCAGR21.65%で拡大しており、日本では2025年9月にLocametz、Pluvicto、および100 mCiジェネレーターが承認され、108の病院において1回のスキャンあたり55万円(3,700米ドル)の償還価格が設定されました。中国国家薬品監督管理局(NMPA)は2026年1月、年間13万4,000件以上の前立腺がん症例において94.8%の陽性予測値を示した主要臨床試験の結果を裏付けとして、Illuccixの新薬承認申請(NDA)を受理しました。また、同国のPET/CT導入台数は2025年に1,600台を突破しており、急速な普及が見込まれています。

欧州では、大学病院を中核とするジェネレーター中心のモデルが維持されています。Eckert &Ziegler社の100 mCi「GalliaPharm」の承認により、1日あたりの溶出量が倍増し、2025年のサイバー攻撃により数週間にわたり出荷が中断された際のバックログリスクが軽減されました。GCC諸国やブラジルではPETインフラへの投資が進んでいますが、放射性医薬品調剤ネットワークが限られているため、ガリウム-68の利用は都市部の拠点に限定されています。これらの地域では、現在、半減期が長いF-18の方がより広範なカバー範囲を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 承認とガイドラインの推奨により加速するPSMA-PETの導入

- ネットにおけるSSTRイメージングからの持続的な需要(DOTATATE/DOTATOC)

- 高活度のGa-68ジェネレーターの入手可能性が高まり、利用機会が拡大

- サイクロトロン生成Ga-68の生産拡大により供給能力が増強されます

- 新たなFAPIトレーサーが、Ga-68の適用範囲を様々な腫瘍タイプへと拡大

- 放射性医薬品ネットワークの拡大により、全国的なGa-68キットの標識が可能に

- 市場抑制要因

- 流通網がより広範なF-18 PSMA製剤との競合

- 半減期の短さと発生源の物流/品質管理上の制約

- Ge-68の供給集中とコスト圧力

- Ga-68キット標識におけるGMP/無菌処理および品質管理の複雑さ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製造ルート別

- 発生器で生成されたGa-68

- サイクロトロン法によるGa-68

- 製品別

- Ge-68/Ga-68ジェネレーター

- PSMA-11コールドキット(Ga-68ゴゼトチド)

- SSTRコールドキット(Ga-68 DOTATATE/DOTATOC)

- 使用可能な患者用投与量(放射性薬剤調剤室で調製)

- 放射性医薬品別/適応症別

- 前立腺がんイメージング(Ga-68 PSMA-11)

- 神経内分泌腫瘍イメージング(Ga-68 SSTR)

- 線維芽細胞活性化タンパク質イメージング(Ga-68 FAPI)

- エンドユーザー別

- 病院および大学附属病院

- 独立系画像診断センター

- 集中型放射性医薬品調剤薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ABX advanced biochemical compounds GmbH

- ARTMS

- Cardinal Health

- COMECER

- Curium

- Eckert & Ziegler Radiopharma GmbH

- Elysia-Raytest

- GE HealthCare

- IBA Radiopharma Solutions

- IRE ELiT

- Isologic Radiopharm

- Isotope Technologies Garching

- Jubilant Radiopharma

- NovartisAG

- PharmaLogic

- RLS Radiopharmacies

- SCINTOMICS

- Siemens Healthineers

- SOFIE Biosciences

- Telix Pharmaceuticals Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日