自動CPRデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automated CPR Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 182 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063644

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

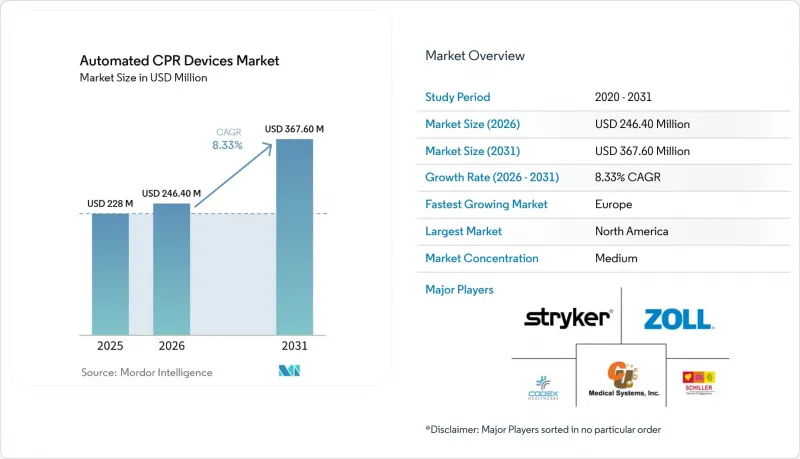

Mordor Intelligenceによると、自動CPRデバイスの市場規模は2025年に2億2,800万米ドルと評価され、2026年の2億4,640万米ドルから2031年までに3億6,760万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.33%となる見込みです。

本レポートは、デバイスタイプ(ピストン駆動式、負荷分散バンド式)、動力源(バッテリー駆動式、空気圧/酸素駆動式)、エンドユーザー(病院、救急医療サービス(EMS)事業者、軍事・防衛、外来手術センターおよび専門クリニック)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動CPRデバイス市場の動向と洞察

院外心停止(OHCA)の発生率の上昇と依然として低い生存率が、CPR補助機器の導入を促進

2025年まで、世界の院外心停止(OHCA)における退院までの生存率は10%を下回り続けており、これにより医療システムは、気道確保、血管アクセス、または除細動中の中断を最小限に抑える補助機器の試験導入を進めています。米国では、CARESレジストリが全心室性不整脈による心停止の生存率を9.1%と報告しており、一方アイルランドでは2,746例を対象とした調査で生存率8.0%が記録され、そのうち53%で機械式CPRが使用されました。ウィーンのデータセットも生存率9.3%という同様の課題を示しており、避けられない手技中断期間中に灌流を維持するデバイスの必要性を裏付けています。テヘラン大学の研究者らは、手動法に代わってLUCAS-3を使用した場合、自発循環回復率が14.1ポイント絶対的に改善したことを実証し、三次医療機関が難治性心停止のアルゴリズムに機械式CPRを組み込んでいる理由を裏付けています。総じて、これらの知見は、神経学的予後良好な生存率の漸進的な向上を目指す医療システムにおいて、自動CPRデバイス市場に対する持続的な需要要因を示唆しています。

搬送、カテーテル室でのPCI、および長期にわたる蘇生処置における救急医療(EMS)および病院での利用拡大

カテーテル検査室では現在、持続性心停止に対して経皮的冠動脈インターベンション(PCI)を同時に行う治療が行われており、スウェーデンのコホート研究では、この手法により自発循環回復率が51%、良好な神経学的転帰が26%に達したことが示されています。機械式デバイスは拡張期血圧を30 mmHg以上に維持し、ガイドワイヤーを挿入する間も脳血流を確保します。2025年には航空救急隊によるCPR搬送が600件を超え、Air Methods社は乱気流時の乗務員の安全確保のため、全機でのAutoPulse NXTの標準化を余儀なくされました。30マイルに及ぶ施設間搬送に直面する地上機関もこれに追随しました。こうした運用上の現実により、自動CPRデバイス市場は、単なる施設内での利便性を超え、搬送において不可欠な技術としての地位を確固たるものにしています。

臨床ガイドラインは日常的な使用を推奨せず、選択的な適応のみを認める

ILCORの2025年コンセンサスでは、無作為化試験6件において無選別心停止患者への機械的CPRに生存率の向上が認められなかったことを受け、ルーチンでの機械的CPRに対して弱い推奨を行わないという結論が出されました。この結論は、AHAおよび欧州蘇生協議会(ERC)によっても支持されています。カナダの技術評価機関は、骨折リスクや費用対効果データの欠如に対する懸念を加え、これにより予算委員会は大規模な調達を延期することになりました。その結果、多くの購入者は現在、デバイスの使用を搬送時、カテーテル検査室、または人員が限られているケースに限定しており、ニッチな需要は持続しているもの、自動CPRデバイス市場の短期的な販売数量は縮小しています。

セグメント分析

ピストン式システムは2025年に自動CPRデバイス市場の68.90%を占め、2031年までCAGR8.93%で拡大すると予測されています。この構造の電動プランジャーは、毎分102回の圧迫を5.0~5.5cmの深さで一貫して行いますが、この基準を手動で3分以上維持することは困難です。複数年契約のサービス契約により、病院や救急医療サービス(EMS)事業者は、専用設計の吸引カップやソフトウェアの使用を義務付けられており、これがストライカー社およびその販売代理店にとって、自動CPRデバイスの市場規模を支える継続的な収益源となっています。ゾール社の「AutoPulse」のような荷重分散バンド方式の競合製品は、胸郭周囲に圧力を加え、肥満患者に対してより優れた灌流指数を実現すると主張しています。しかし、訓練を受けた救急隊員は、秒単位の対応が求められる状況において、ピストン式デバイスの迅速なセットアップを好む傾向にあります。

新興の中国メーカーは、同等のピストン式装置を欧米の既存メーカーより30~40%安く販売していますが、米国や欧州では規制上の遅れに直面しており、短期的なシェア拡大は限定的です。Corpuls社のBluetooth同期機能は、ショック間の休止時間を2.00秒に短縮しており、細部まで厳しく精査される欧州市場において、機能の微細な向上がいかに入札を勝ち取るかを示しています。

地域別分析

北米は依然として最大の導入台数を維持しており、2025年の売上高の41.90%を占めますが、ガイドラインによる制約や費用対効果に関する議論が、予測期間中の成長を抑制しています。ロサンゼルス消防局による940万米ドルのモニター調達案件のように、機械式デバイスを意図的に除外した注目度の高い契約は、支出の選別化を示しています。対照的に、欧州では27加盟国のうち24カ国でプロトコルの調和が進み、心臓病センターへの国境を越えた資金提供が増加していることを背景に、8.78%という最も高いCAGRを記録しています。

アジア太平洋地域は普及率では遅れをとっていますが、意欲は衰えていません。中国の2023年の臨床医調査によると、機器の入手可能性は限られているもの、長時間の心肺停止状態において、手動式から機械式CPRへの移行が見られています。韓国のROSCERプロトタイプに代表される国内のイノベーションは、供給の現地化を可能にし、同地域における自動CPRデバイスの普及を加速させる可能性があります。中東・アフリカおよび南米は、2025年の売上高に占める割合がごくわずかでしたが、カタールのレジストリで報告された機械式CPRの実施率は、生存率の成果にはばらつきがあるもの、導入率の高いニッチな地域が存在することを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心肺停止(OHCA)の増加と生存率の低さが、CPR補助機器の導入を促進しています

- 輸送および一貫性のためのバッテリー駆動型mCPRへの移行

- 救急搬送、カテーテル室、長時間の蘇生処置におけるEMSおよび病院での利用の拡大

- 製品のモデルチェンジサイクルと新製品投入により、導入台数が拡大

- 心肺蘇生(CPR)の継続に向けた航空医療搬送の標準化

- 地方の救急医療サービス(EMS)における人員不足が、医療機器の導入ニーズを高めています

- 市場抑制要因

- ガイドラインでは日常的な使用を推奨せず、適応は限定的なものに限る

- 高い総所有コスト(機器+消耗品+トレーニング)

- 信頼性/リコールリスクがサービスと信頼を損なう

- 不適切な使用は、救急医療現場における最初のショックや投薬の実施を遅らせる可能性があります

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- デバイスタイプ別

- ピストン駆動式(ピストン/アーム)

- 荷重分散バンド(ベスト)

- 動力源別

- バッテリー式電動

- 空気圧式/酸素駆動式

- エンドユーザー別

- 病院

- EMSプロバイダー

- 軍事・防衛

- 外来手術センターおよび専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ambulanc(Shenzhen)Tech.

- GS Elektromedizinische Gerate G. Stemple GmbH

- CU Medical Systems, Inc.

- Defibtech LLC

- Codex Healthcare

- Henan Meisong Medical

- Michigan Instruments

- Resuscitation International

- SCHILLER AG

- Shenzhen Bangvo Technology

- Stryker Corporation

- SunLife Science

- ZOLL Medical Corportation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 182 Pages

- 納期

- 2~3営業日