アジア太平洋のマシニングセンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Machining Centers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063640

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

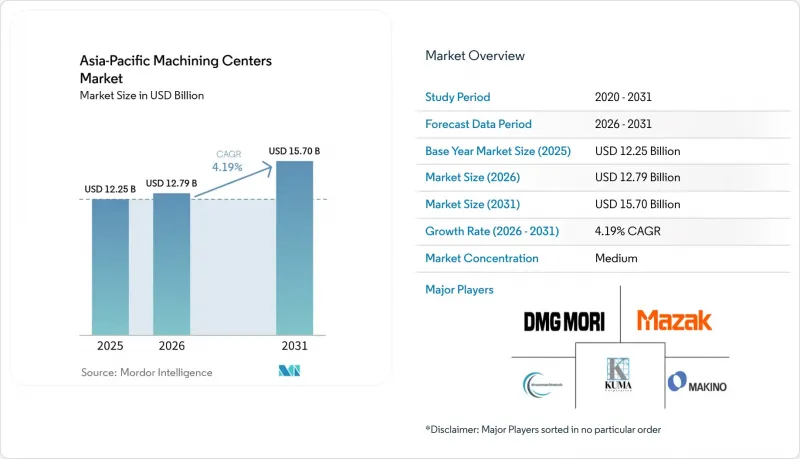

Mordor Intelligenceによると、アジア太平洋地域のマシニングセンター市場規模は2025年に122億5,000万米ドルと評価され、2026年の127億9,000万米ドルから2031年までに157億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.19%となる見込みです。

本レポートは、機械タイプ別(横型マシニングセンタなど)、軸構成別(3軸、4軸、5軸以上)、主軸の向き(水平型、その他)、構造タイプ(コラム型、ガントリー型、移動テーブル型)、エンドユーザー産業(自動車、その他)、および国(中国、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

アジア太平洋地域のマシニングセンタ市場の動向と洞察

アジア太平洋地域における電子機器製造の回帰が、精密加工の需要を加速

電子機器組立メーカーやプリント基板メーカーが事業拠点を多角化する中、新たな生産ラインの設立により、必須の金型、治具、ダイスを製造するための精密フライス加工および旋盤加工設備の需要が高まっています。ベトナムでは、サムスンの6つの主要製造拠点と北部諸省における堅調なアップルサプライヤー集積地が、主要な電子機器製造ハブを形成しており、これらが相まって、コンパクトな立形マシニングセンターに対する現在および将来の受注を押し上げています。一方、インドでは拡大するハイテクサプライチェーンの一環として、チェンナイに月産120万ユニットを目標とする3,000万米ドル規模のアルミニウム筐体製造施設が新設され、柔軟性の高い加工セルの需要が高まっていることが浮き彫りになりました。さらに南のタイでは、投資委員会が2025年までに電子機器および家電分野への総額89億1,000万米ドルの投資を承認しました。この急増は、高度なコネクタ加工用ツールに対応する高速スピンドルプラットフォームに大きく依存することになります。全体として、調達動向は従来の大量生産から多品種少量生産能力へと移行しており、これにより地域のマシニングセンター市場はさらに加速しています。これらの収益性の高いハイテクサプライチェーンに参入するには、ISO 9001品質監査の取得が必須であるため、中堅の機械加工業者でさえ、旧式の設備をアップグレードせざるを得なくなっています。

内燃機関(ICE)から電気自動車(EV)へのパワートレイン移行が、自動車業界全体での多軸加工の導入を促進

内燃機関からバッテリー駆動への移行により、多くの従来型部品が不要になる一方で、モーターハウジング、バッテリートレイ、減速ギアなど、同時5軸加工を必要とする新たな精密加工のニーズが生まれています。ウノ・ミンダ社は、アルミニウム製バッテリートレイ専用の5軸加工セルを導入するため、プネ工場に5,100万米ドルを投資し、2026年の生産開始を予定しています。日本の経済産業省による高度な5軸コントローラの輸出規制は、この技術の戦略的価値を浮き彫りにしています。EVの販売台数が増加するにつれ、サプライヤーが3軸ラインに回転テーブルを追加してアップグレードするか、あるいは完全な多軸プラットフォームを購入する動きにより、アジア太平洋地域のマシニングセンター市場は恩恵を受けています。さらに、バッテリーの膨大な重量を大型のアルミニウム構造鋳造品で相殺しようとする自動車業界の取り組みにより、大型加工範囲と高トルクを備えた多軸マシニングセンターへの需要が加速しています。この構造的な変化により、収益性の高い長期的なEVプラットフォーム契約の獲得を目指すティア1サプライヤーからの持続的な設備投資が確実なものとなっています。

高額な初期設備投資(CAPEX)と長い回収期間が、新規設備投資を制限しています

中級クラスの5軸マシニングセンターは最大80万米ドルに達することがあり、設置費や工具費を含めた5年間の総所有コストは、しばしば120万米ドルを超えます。ベトナムやタイの中小企業は、純利益率が8%を下回っており、政府の共同出資なしでは銀行融資の確保に苦労しています。現在、機械メーカーはモジュール式設計を推進しており、購入者はまず3軸フレームから導入し、後から回転テーブルを追加することで、資金支出を数年間に分散させることができます。インドやインドネシアでは、リースやスピンドル稼働時間に応じた課金モデルが登場しており、参入障壁は低くなっているもの、ベンダーの稼働率保証への依存が生じています。資金調達の条件が緩和されるまで、この制約はアジア太平洋地域のマシニングセンター市場、特にティア2サプライヤーにとって重荷となるでしょう。

セグメント分析

2025年、アジア太平洋地域のマシニングセンタ市場シェアの38%を立形マシニングセンタが占めました。これは、エンジンブロックや金型ベースなどの一般的な直方体部品を、スピンドル時間当たりのコストが最も低く加工できるためです。中国、インド、タイ全域に広がるディーラーのサポート体制により、メンテナンスコストが低く抑えられ、受託加工業者は迅速に生産能力を増強できます。ベトナムやマレーシアの家電サプライヤーからの受注においても、限られた設置スペースに適合し、重力によって切りくずを排出することでアルミニウム製ハウジングの表面仕上げを維持できる立形タイプが好まれています。アジア太平洋地域のマシニングセンタ市場は、タイにおける47件の電子機器プロジェクトからもさらなる牽引を受けており、その多くはコネクタ加工用に高速VMCセルを指定しています。

アジア太平洋地域のマルチタスクマシニングセンター市場規模は、購入者が床面積を節約するためにフライス加工と旋盤加工を統合する動きにより、2026年から2031年にかけてCAGR6.20%で拡大すると予測されています。DMGモリのNTXシリーズ、ACCUWAYの旋盤・フライス盤ライン、およびトンタイの3タレットプラットフォームにより、航空宇宙および医療関連の工場では、1回のセットアップで複雑な部品の仕上げ加工が可能となり、仕掛品を最大40%削減できます。これらの機械には、両方のGコードファミリーに精通したオペレーターが必要ですが、ASEAN地域ではそのような人材が不足しているため、メーカーは導入を加速させるためにシミュレーションソフトウェアやリモートサポートをセットで提供しています。自動車部品サプライヤーが電気自動車用バッテリートレイの生産体制を再構築するにつれ、同一プラットフォーム上で荒加工、仕上げ加工、プローブ測定を組み合わせるマルチタスク機能を指定するケースが増加しており、これが成長軌道を後押ししています。

3軸システムは、プログラミングを簡素に保ちつつ、ほとんどの鋼材やアルミニウム製部品で許容される公差を実現できるため、2025年のアジア太平洋地域のマシニングセンター市場シェアの46%を占めました。自動車および家電のティア2ベンダーは、最小限のオペレーター研修で短納期に対応するため、これらの機械に依存しています。また、中国やインドの再生業者も、新品の60%の価格で中古の3軸ユニットを供給しており、その普及範囲をさらに拡大しています。

5軸プラットフォームは、2031年までCAGR6.80%で拡大しており、これは同時輪郭加工を必要とするタービンブレード、航空宇宙用ブラケット、電気自動車用モーターハウジングへの需要を反映しています。Yumoto Denki社の32パレット自動セルでは、現在、5軸マシンを18時間無人稼働させており、高度なセットアップによって生産性を向上させることができることを実証しています。日本からの3ミクロン未満の精度を持つユニットに対する輸出規制は、地域内調達を強化し、技術サポートやトレーニングを日本、韓国、台湾に集中させる要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における電子機器製造の国内回帰が、精密加工の需要を加速させています

- 内燃機関(ICE)から電気自動車(EV)へのパワートレインの移行が、自動車業界全体における多軸加工の導入を促進しています

- 中国、日本、韓国におけるスマートファクトリーへの優遇措置が、CNC自動化への投資を後押ししています

- アジア太平洋地域の宇宙スタートアップ企業による高度な精密加工技術への需要が高まっています

- 中国とシンガポールにおけるダークファクトリーの拡大が、自動加工センターの導入を促進しています

- インドにおけるチタン製インプラント製造の拡大により、高精度加工の需要が高まっています

- 市場抑制要因

- 初期設備投資額の高さと回収期間の長さが、新規設備投資を抑制しています

- ASEAN全域における熟練労働者の不足がマシニングセンターの稼働率を阻害しています

- 半導体設備投資の変動が工作機械の需要サイクルを乱す

- 日本では新規機械の購入よりも既存設備の改修が好まれるため、市場の成長が鈍化しています

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機械タイプ別

- 横型マシニングセンタ(HMC)

- 立形マシニングセンタ(VMC)

- ユニバーサル/5軸マシニングセンタ

- マルチタスクマシニングセンター(MTM)

- その他(ガントリー/ブリッジ型マシニングセンタ、旋盤・フライス盤複合機)

- 軸構成別

- 3軸

- 4軸

- 5軸以上

- 主軸の向き別

- 水平型

- 立形

- 多軸

- 構造タイプ別

- コラム型

- ガントリー型

- 移動テーブル式

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- エネルギー(石油・ガス、再生可能エネルギー)

- 医療用機器

- 金型製造

- その他(一般製造業、受託加工業者、エレクトロニクスなど)

- 国別

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Yamazaki Mazak Corporation

- DMG Mori Co., Ltd.

- Okuma Corporation

- Makino Milling Machine Co., Ltd.

- Doosan Machine Tools Co., Ltd.

- Hyundai WIA Corporation

- Haas Automation, Inc.

- JTEKT Corporation

- Fanuc Corporation

- Fair Friend Group

- Hurco Companies, Inc.

- MHI Machine Tool Co., Ltd.

- Chongqing Machine Tool Co., Ltd.

- Guangdong Taikan NC Machine Co., Ltd.

- Dalian Machine Tool Group

- Brother Industries, Ltd.

- Kiwa Japan Co., Ltd.

- Hwacheon Machine Tools Co., Ltd.

- Ace Micromatic Group

- Shanghai THREEGUN Machine Tool Co., Ltd.

- Shenyang Machine Tool Co., Ltd.

- Nidec Machine Tool Corporation

- Sodick Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日