動物病院:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Veterinary Hospital - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063637

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

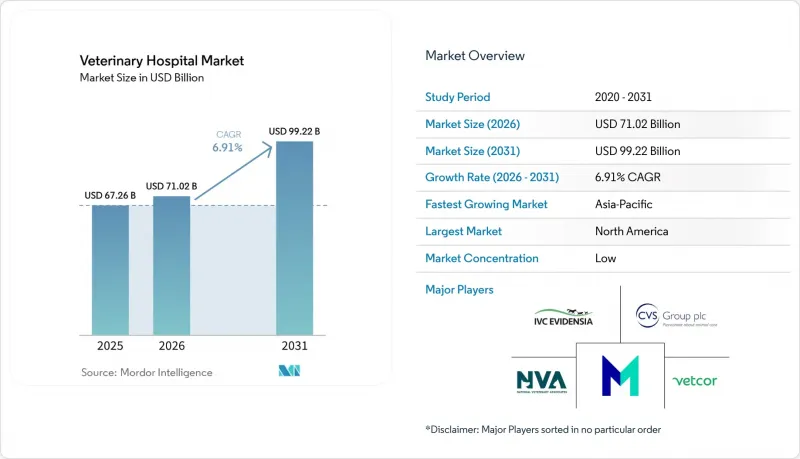

Mordor Intelligenceによると、動物病院市場の規模は、2025年に672億6,000万米ドル、2026年に710億2,000万米ドルとなり、2031年までに992億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.91%で成長すると見込まれています。

本レポートは、動物の種類(伴侶動物および家畜)、サービスの種類(外科サービス、内科サービス、および相談)、セクター(民間および公的)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の動物病院市場の動向と洞察

ペット保険の普及拡大により、高度な医療へのアクセスが拡大

北米のペット健康保険の保険料収入は、2024年に52億米ドルに達し、2023年から20.8%増加しました。加入ペット数は703万頭に上り、これは加入の加速と、高度な治療に対する財政的裏付けの拡大を反映しています。普及率は北欧諸国の基準を依然として大きく下回っていますが、保険会社、雇用主、およびデジタル加入手続きが障壁を低減し、補償オプションに関する認知度を高めるにつれ、その方向性は明確です。保険加入者の割合が高い動物病院では、通常、費用を理由とした治療の妥協が少なく、より充実した診断および外科手術のワークフローが維持されています。保険適用へのアクセスは、高額な治療費が自己負担の負担となり得る腫瘍学や整形外科の手術において、症例受入の変動性を低減させます。保険加入ペットのコホートが増加するにつれ、病院は予測可能な償還プロセスに合わせて専門診療のスケジュールを調整し、より確信を持って収容能力や在庫を計画できるようになります。その結果、緊急性の高いケアへの流入経路が広がり、任意の受診頻度がわずかに低下したとしても、動物病院市場を持続させることにつながります。

専門診療および高度な診断・手術の導入が1回あたりの収益を押し上げる

2025年、診療所の収益構成において診断部門が特に好調でした。これは、価格改定に加え、院内検査を健康診断や病気の診察プロトコルに緊密に統合することで、1回あたりの収益が向上したことが背景にあります。製品の革新により、ポイント・オブ・ケアの機能が拡大しています。例えば、2024年後半に発売されたIDEXX社の「inVue Dx Cellular Analyzer」は、AIを搭載したスライド不要のソリューションであり、白血球分画を自動化します。また、2025年3月の導入が予定されている「IDEXX Cancer Dx」は、犬のリンパ腫を早期発見するための血液検査です。これらのプラットフォームは診断までの時間を短縮し、より多くの一般診療所が紹介なしで検査を完了し、その後の処置を院内で行うことを可能にします。外科分野では、頭蓋十字靭帯修復術が犬の整形外科症例の大部分を占めており、専門病院で好まれる高度なTPLOおよびTTA技術は、従来の関節外手術法よりも高い診療報酬を得られ、より堅調なEBITDAプロファイルを支えています。高度な画像診断と専門外科手術を組み合わせる能力は、これらのサービスに必要なスタッフと設備を備えた病院ネットワーク内に、より多くの価値を集中させます。診断から処置までを統合したワークフローを採用するクリニックが増えるにつれ、アクティブクライアント1人あたりの収益が増加し、さらなる専門診療部門の拡充への再投資を支えます。

獣医療サービスのインフレが価格への敏感さと治療の先送りを助長

各クリニックの報告によると、2025年にかけてクライアントのコスト意識が高まり、予算の逼迫に伴い来院数が減少するとともに、推奨される検査を断る症例の割合が増加しました。これに対し、各施設は外部の価格競争の影響を受けにくいサービスに重点を移すとともに、支払いオプションの提供や見積もりの明確化を通じて、受診率を維持しようとしました。2025年には、収益に占める総人件費の割合が上昇しました。これは、労働市場の逼迫と競争的な賃金水準が、サービス料金の上昇圧力を維持していることを反映しています。こうした投入コストの上昇と患者の価格感応度の高まりにより、さらなる患者数の減少を招くリスクを冒さずに料金を引き上げる余地は限られています。短期的な結果として、利益率の維持と症例受入のバランスを慎重に図る必要が生じており、各クリニックは1回あたりの収益を安定させるため、検査の活用や処置のバンドル化を優先しています。予測期間を通じて、予約管理、自動化、院内検査による効率化の向上はインフレによる逆風を相殺するのに役立ちますが、成熟市場における成長の抑制要因として、消費者の支払能力の問題は依然として残っています。

セグメント分析

2025年時点で、コンパニオンアニマルは動物病院市場シェアの64.32%を占めており、これはペットの「人間化」の動向や、家族同然のペットに対する診断や専門的処置への投資意欲に支えられています。コンパニオンアニマル向け動物病院市場の規模は、保険の利用拡大や高度な治療へのアクセス改善を反映し、2026年から2031年にかけてCAGR8.32%で拡大すると予測されています。動物病院は、コンパニオンアニマルに対する継続的なケアをより多く獲得するために、院内診断や体系的な健康管理プランを活用しており、これにより通院の定着や慢性疾患のモニタリングへの順守が促進されています。多拠点展開を行う事業者らは、一次診療から専門診療、緊急診療に至るまでのケアパスウェイを構築しており、これにより犬や猫の生涯顧客価値が高まっています。

家畜向けサービスは依然としてシェアは小さいもの、バイオセキュリティ、食品安全の監視、人獣共通感染症の制御に不可欠であり、景気循環を超えて需要が安定しています。公的プログラムや義務的なワクチン接種の取り組みが家畜の集積地における活動を支えており、ペットの任意受診が減速した際にも、景気循環に左右されない安定性をもたらします。長期的には、電子記録管理やトレーサビリティの要件により、家畜の症例対応の複雑さが増す可能性があり、これにより地域病院ネットワーク内での検査能力の統合が促進されます。

地域別分析

北米は2025年の収益の42.32%を占めており、これは病院の確固たる基盤、専門診療および救急診療モデルの早期導入、そして高度な緊急治療の受容を支える保険適用範囲の拡大を反映しています。2024年、北米のペット保険は703万匹のペットをカバーし、前年比20.9%増加しました。これにより、包括的な診断検査や高度な処置を受けられるクライアントの割合が高まりました。診療所では、来院者数が減少傾向にある中でも、プロトコルによる誘導や統合診断を活用して平均取引額を押し上げました。この傾向は、自動化やより厳格なスケジュール管理と関連しています。また、診療所からは、価格に対する顧客の感度が上昇しているとの報告があり、予算が厳しい場合には来院回数が減少し、推奨される治療を断るケースが増加しました。これに対し、病院側は、オンライン薬局との競合による影響を軽減しつつ、1回あたりの収益を維持するため、注射療法や院内サービスに重点を置きました。

欧州全域では、業界再編と保険の普及が医療アクセスを支えていますが、英国の2026年CMA是正措置では、価格の公表、所有権の開示、明細書による請求、および処方箋手数料の上限設定(最初の医薬品は26.7米ドル、追加の各項目は15.9米ドル)が義務付けられています。また、2026年9月の遵守期限までに635米ドルを超えると予想される治療計画については、書面による見積書の提示が求められます。成熟した欧州市場全体において、改革の方向性は明確であり、特に大規模なネットワーク内では、透明性のある価格設定と明確な所有構造への注目が高まっています。企業グループは、高度な画像診断やICU(集中治療室)の設備を備えた専門医療センターへの投資を継続しており、統合型ケアモデルを維持しつつ、コンプライアンスコストを吸収できる体制を整えています。欧州の動物病院市場では、価格決定力の緩やかな低下が見込まれるもの、顧客の信頼感の向上と安定した専門医療需要によって相殺され、収益の質が維持される見込みです。

アジア太平洋地域は、都市化、可処分所得の増加、および第1級・第2級都市における予防医療の普及拡大に牽引され、2031年までCAGR8.93%で最も急速な拡大を記録すると予測されています。主要都市の動物病院は、拡大するペット飼育者層からの需要に応えるため、診断および画像診断の体制を拡充しています。地域の事業者が紹介ルートを構築し、専門クリニックを増設するにつれ、より複雑な処置は、整形外科、腫瘍科、救急科のスタッフと設備を備えた地域医療センターへと移行しています。予約や支払いのデジタル化が加速しており、これにより健康診断や再診の際の煩わしさが軽減され、病院は稼働率の最適化を図ることができます。予測期間を通じて、こうした構造的な追い風により、アジア太平洋地域は世界の動物病院市場における主要な成長エンジンとしての地位を確立するでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペット保険の加入率上昇により、高度な医療へのアクセスが拡大しています

- ペットの飼育密度が来院数を支えています

- 専門・高度診断および手術の導入により、1回あたりの収益が向上

- 企業の統合により、設備投資、専門分野の拡充、および標準化された医療が実現します

- エンタープライズデータ/AIツールによるスケジューリング、RCM、および稼働率の向上

- アジア太平洋地域の都市化と中産階級の拡大が、獣医療への需要を加速させています

- 市場抑制要因

- 獣医師および技術者の不足が、診療能力と診療時間を制約しています

- 獣医療サービスのインフレにより、価格への敏感度が高まり、治療の先送りが生じています

- 英国CMAの2026年是正措置:処方箋料金の上限設定および価格・所有権の透明性に関する義務付け

- 人員不足による救急部門(ER)および時間外診療(OOH)へのアクセス格差が、救急患者の受け入れ件数を減少させている

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 動物の種類別

- 伴侶動物

- 家畜

- サービスの種類別

- 外科手術サービス

- 医療サービス

- コンサルティング

- セクター別

- プライベート

- パブリック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AniCura

- BluePearl Holdings LLC

- CVS Group plc

- Greencross Vets

- IVC Evidensia

- Linnaeus

- Mars, Incorporated

- Medivet

- MedVet

- Mission Pet Health

- National Veterinary Associates(NVA)

- PetVet Care Centers

- Thrive Pet Healthcare(Pathway)

- VCA Animal Hospitals

- VetCor

- VetPartners

- VetPartners Group

- Vets4Pets

- VetStrategy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日