ドライアイ用目薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Demulcent Eye Drops - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063636

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

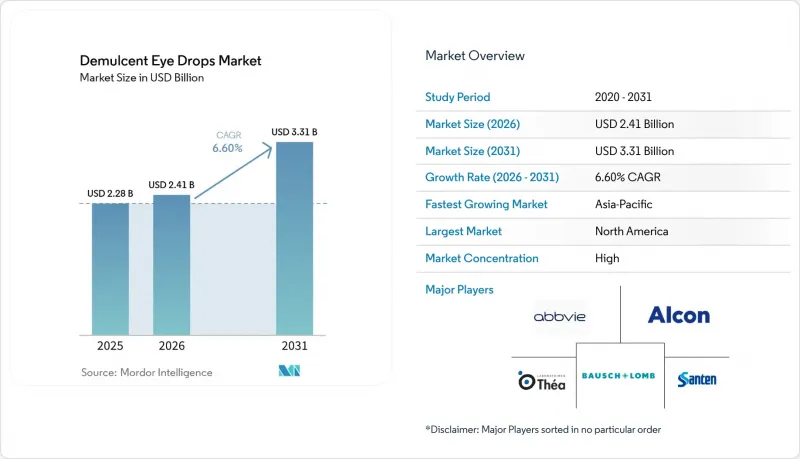

Mordor Intelligenceによると、ドライアイ用目薬の市場規模は、2025年の22億8,000万米ドルから2026年には24億1,000万米ドルへと拡大し、2031年までに33億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.60%で成長すると見込まれています。

本レポートは、有効成分(グリセリン/PEG/PG系鎮静剤、セルロース誘導体など)、製剤(防腐剤配合多回投与用、防腐剤無添加単回投与用、防腐剤無添加多回投与用(MDPF))、流通チャネル(小売薬局、病院薬局、オンラインチャネルなど)、および地域(北米、欧州など)に基づいて分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のドライアイ用目薬市場の動向とインサイト

高齢化と長時間のスクリーン使用により、ドライアイの発症頻度と潤滑目薬の使用が増加

高齢化とデジタルライフスタイルの普及により、潤滑目薬の対象となるユーザー層は、従来の高齢者層を超えて拡大しています。米国では、2026年に4,950万人の成人が視力障害を報告しており、そのうち380万人は重度の障害を抱えています。これは、日々の症状緩和のために、手軽に入手できる治療法への依存が持続していることを示しています。韓国の人口データによると、5年間でドライアイの有病率は8.88%であり、女性や高齢者でより高い割合を示しており、国民皆保険制度における支持療法の経路において、潤滑剤が果たす役割を裏付けています。スクリーンへの曝露が増加するにつれ、若年層の需要への寄与度が高まっており、米国の調査結果によると、10代の半数が1日あたり4時間以上の学校以外のスクリーン時間を記録しており、まばたきの頻度を低下させ、涙液層の安定性を損なう可能性のある関連する健康上のストレス要因を報告しています。世界のスクリーン利用と健康に関する評価では、Z世代の1日あたりのスクリーン利用時間は9時間に達しており、過度な利用はデジタル眼精疲労の発生率上昇と関連しています。一方、東アジアにおける高度近視の高い有病率は、眼表面への負担を増大させ、潤滑剤の使用を増加させています。専門機関も未解決の課題を強調しており、最近の教育パートナーシップでは、ドライアイ症状の規模と、継続的な自宅でのケアの重要性が強調されています。

保存料無添加製品、特に多回投与用保存料無添加(MDPF)ボトルへの急速な移行

防腐剤不使用の多回投与設計は、塩化ベンザルコニウムや関連薬剤に伴う不快感や長期的な眼のリスクに対処すると同時に、単回投与バイアルに特有の取り扱い上の煩わしさを再導入することはありません。最新の容器には、ワンウェイバルブ、密閉システムフィルター、または折りたたみ式の内部リザーバーが採用されており、化学的防腐剤を使用せずに開封後数ヶ月間無菌状態を維持し、治療遵守を促進する頻繁な日常使用を可能にしています。2024年以降の製品発売は、この分野へと決定的に移行しており、ビタミンを強化し抗酸化システムを備えた防腐剤不使用の多回用製品も含まれており、主要チェーン店やオンラインマーケットプレースにおける小売でのポジショニングを拡大しています。

欧州の臨床実践ガイドラインや診療指針では、慢性的な使用者に対して角膜の健全性を保護するため、無防腐剤のレジメンを推奨しており、これが長期使用向けのMDPF(多回投与用)フォーマットへのカテゴリー構成を後押ししています。2023年の汚染事故および2026年の是正措置を受けて強化された無菌性の監視体制は、製造業者による無菌性の保証に対する期待を厳格化することで、規制上の指針をこれらの包装選択とさらに整合させることとなりました。これに対し、ドライアイ用目薬市場では、無菌充填および包装技術への投資を拡大し、価格帯を問わずMDPF製品の供給を拡大しています。

無菌性・品質に関するインシデントの増加が、コンプライアンス、試験、およびリコールのリスクを高めています

業界は、汚染に関連した集団感染や、それに続く無菌性の保証基準を引き上げた規制当局の措置を受け、より厳しい監視に直面しています。2026年3月、規制当局は310万本以上のボトルについて無菌性の保証が不十分であるとして指摘し、事前の警告にもかかわらず一部の施設で微生物管理上の欠陥が継続しているという懸念を強めました。2023年初頭には、複数州にまたがる集団感染が発生し、重傷者や死者を出したことがきっかけとなり、OTC(一般用医薬品)点眼薬の製造および検査サイクルについて広範な見直しが行われました。これらの影響が相まって、無菌設備への設備投資の増加、環境モニタリングの強化、そして市場投入までの期間を延長させる第三者による無菌性監査の義務化が進んでいます。中小規模の企業や一部の受託製造業者にとって、こうした設備更新は負担となっており、製品ポートフォリオの合理化や発売の遅延につながる可能性があります。そのため、ドライアイ用目薬市場は、コンプライアンスに伴うコストを吸収し、生産規模を維持できる、無菌製造および品質管理システムが確立された既存企業に有利な状況となっています。

セグメント分析

セルロース誘導体は2025年に33.63%のシェアを占めており、これは広範な導入実績、1回投与あたりの低コスト、および薬局の品揃えにおける一貫した採用を反映しています。ドライアイ用目薬市場は、中等度の症状群に対する日常的な緩和や、慣れ親しんだ質感や予測可能な使用感を好むユーザー向けに、引き続きこれらのポリマーに依存しています。高粘度のカルボキシメチルセルロースは、夜間用や重度の乾燥症に対する治療において眼表面での滞留時間を延長できる一方、ヒドロキシプロピルメチルセルロースは、投与後の即効性を求めるユーザーに適しています。ヒアルロン酸ナトリウムは、2026年から2031年にかけてCAGR9.24%で拡大しています。これは、高分子量グレードが摩擦を低減し、水分を効果的に保持し、上皮の安定性をサポートすることで、汎用ポリマーに比べて快適性において優位性を感じさせるためです。米国の製品ラベルの開示情報によると、ジェネリックのCMC製剤でさえ、不活性添加剤としてヒアルロン酸を含むことが多く、これは市場がHAに特有の潤滑性とコンディショニング特性を好んでいることを示しています。韓国では、処方パターンから、敏感な目に対する単回使用型ヒアルロン酸製剤の使用が顕著であり、これは臨床医が長年重視してきた「防腐剤フリー」の投与形態と一致しています。

現在、ドライアイ用目薬市場では、トレハロースやHP-グアーなどの生体模倣性添加剤が組み合わされ、基本的な潤滑作用を超えて、快適性を高め、蒸発性ドライアイや表面ストレスに対処しています。油中水型エマルジョンや無水製剤は、脂質層を安定させ、涙の蒸発を遅らせることで、マイボーム腺機能不全の治療においてその役割を拡大しており、これは水性成分に重点を置いた薬剤を補完するものです。ドイツの臨床ガイドラインでは、乾燥感にはヒアルロン酸を、刺激や表面の微小損傷にはパンテノールを推奨しており、日常的な症状緩和において成分を第一に考えるアプローチを示唆しています。アジアにおける各社のパイプラインでは、高濃度の分泌促進剤や、補助的な鎮静剤レジメンと統合可能な次世代薬剤が重視されており、これは予測期間を通じてカテゴリーの深みを維持することを後押ししています。ドライアイ用目薬業界は、セルロース系製品による販売量の基盤と、アクセスを阻害することなくカテゴリー全体の価値を強化するヒアルロン酸系プレミアム製品とのバランスを取る位置づけにあります。

地域別分析

2025年には、臨床医、保険者、小売業者がOTCおよび処方箋に準じた形態における無防腐剤製品のアクセス拡大に注力した結果、北米が36.47%のシェアを占めました。米国では、人口統計によると数千万人の成人が視覚障害を訴えており、これは潤滑剤を通じて手軽な日常的な緩和を求める消費者の基盤が広大であることを示しています。2023年および2026年に発生したリコールは、無菌基準に対する一般の意識を高め、メーカーに対するより厳格な監視を促しました。この動向は、無菌ラインの有効性が実証されている確立されたブランドを後押しするものです。同地域の主要企業による拡張投資は、国内供給の信頼性および無防腐剤ラインの生産能力拡大に対する継続的な取り組みを示しています。ドライアイ用目薬市場は、製品処方およびパッケージングにおけるプレミアム化の傾向を引き続き反映しており、全国の小売店やECサイトにおいて広く展開されています。

アジア太平洋地域では、高齢化、都市型ライフスタイル、およびスクリーンへの曝露増加により症状の強度と頻度が高まっていることから、2031年までCAGR9.34%が見込まれています。中国における大規模な製造プロジェクトは、2027年までに大幅な無菌生産能力を稼働させるよう計画されており、これは防腐剤無添加の毎日使用型点眼薬に対する国内需要の高まりと生産体制を一致させるものです。韓国全土のデータによると、特に女性や高齢層においてドライアイの有病率が高まっており、これが臨床現場における防腐剤不使用の単回使用ヒアルロン酸点眼薬の使用を後押ししています。インドでは、コンタクトレンズの普及拡大や都市部の大気質の課題により、眼表面への負担が増大しており、大量消費を前提とした価格帯における日常的な潤滑剤製品の需要が拡大しています。日本のガイドラインでは、敏感な目や慢性的な症状に対する治療において、防腐剤不使用のヒアルロン酸点眼薬の使用が推奨されており、この診療体制は、様々な使用事例におけるMDPF(マイクロドーズ・プレセプト・フォーミュレーション)や単回使用製品の採用を後押ししています。ドライアイ用目薬市場は、価格帯に応じた高頻度ユーザーに対応するパッケージングの進歩と、販売量の成長とのバランスを取る準備が整っています。

欧州では、成熟した需要と、無防腐剤システムや特殊処方における継続的なイノベーションとのバランスが取られています。ドイツの臨床ガイドラインでは、ドライアイにはヒアルロン酸を、刺激にはパンテノールを推奨する一方で、特に頻繁に使用するユーザーにおける防腐剤の長期使用には注意を促しており、これが無防腐剤製品のシェア維持を支えています。医療制度によって、ドライアイ治療を保険適用ルートとOTC(一般用医薬品)のどちらに位置付けるかが異なり、その結果、薬局主導の販売と医師による処方との構成比にばらつきが生じています。欧州におけるポートフォリオの展開には、5つの主要市場において現地の眼科製品ラインナップを拡充し、ドライアイおよび関連治療へのアクセスを拡大する買収が含まれており、規模の拡大と流通効率の向上を目的とした統合計画が策定されています。また、目薬市場においては、日常的な潤滑・快適ケアを補完する疾患修飾療法を推進するための地域内調査提携も追い風となっています。これらの要因が相まって、長期的な症状管理に適した無防腐剤製品ライン、生体模倣性添加剤、および投与形態に対する安定した基盤が築かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と画面を見る時間の長期化が、ドライアイの発症と潤滑目薬の使用を増加させている

- 防腐剤不使用の製品形態への急速な移行、特にマルチドーズ防腐剤不使用(MDPF)ボトル

- OTC用目薬におけるオンライン・オムニチャネル薬局およびDTCフルフィルメントの拡大

- コンタクトレンズの着用増加と術後の眼表面ケアにより、点眼頻度が増加しています

- PF製マルチドーズボトル(一方向弁・フィルター付き)は、汚染への懸念を軽減し、日常的な使用を促進します

- 生体模倣性添加剤(HA/トレハロース/HP-グアー)によるプレミアム化と治療レジメンのバンドリング

- 市場抑制要因

- 無菌性・品質に関するインシデントの増加により、コンプライアンス、試験、およびリコールのリスクが高まっています

- 直接比較による優位性の欠如;ブランド切り替えおよびプライベートブランドによる圧力、コモディティ化

- 貿易・関税ショックおよびGMPの改訂により、鎮静剤および包装の原価が上昇しています

- 資本集約的な無菌充填およびPF包装が、小規模な参入企業や新製品の発売を遅らせている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 有効成分別

- グリセリン/PEG/PG系鎮静剤

- セルロース誘導体

- ヒアルロン酸ナトリウム(HA)

- 油性エマルジョン点眼薬

- ポリビニルアルコール/ポビドン

- デキストラン70配合剤

- 製剤別

- 防腐剤配合の多回投与用

- 防腐剤不使用の単回投与用(バイアル)

- 防腐剤不使用の多回投与製剤(MDPF)

- 流通チャネル別

- 小売薬局

- 病院薬局

- オンラインチャネル

- 眼科・眼鏡店

- スーパーマーケット・ハイパーマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie(Allergan)

- AFT Pharmaceuticals

- Alcon

- Bausch+Lomb

- Bayer AG

- CooperVision

- I-MED Pharma inc.

- Laboratoires Thea

- Menicon

- OASIS Medical

- OCuSOFT

- Prestige Consumer Healthcare Inc.

- Reckitt

- ROHTO Pharmaceutical Co.,Ltd.

- Santen Pharmaceutical Co., Ltd.

- SEED Co., Ltd.

- Sentiss

- Similasan Corporation

- URSAPHARM Arzneimittel GmbH

- VISUfarma

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日