X連鎖性網膜色素変性症:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

X-linked Retinitis Pigmentosa - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063630

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

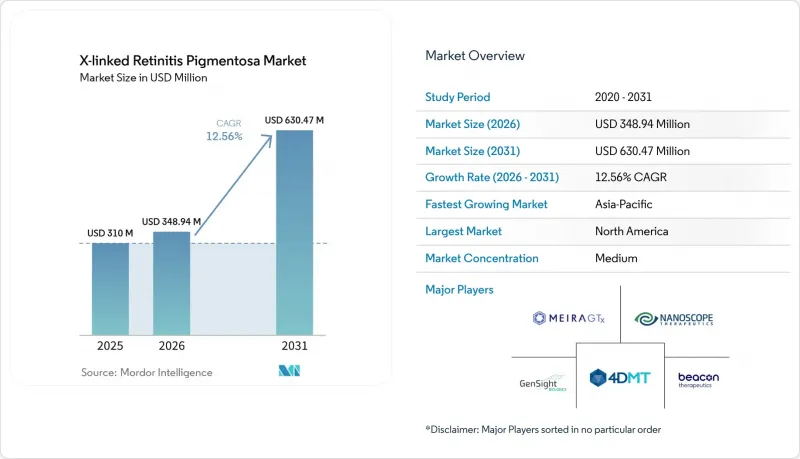

Mordor Intelligenceによると、X連鎖性網膜色素変性症の市場規模は、2025年の3億1,000万米ドルから2026年には3億4,894万米ドルへと拡大し、2026年から2031年にかけてCAGR12.56%で推移し、2031年までに6億3,047万米ドルに達すると予測されています。

本レポートは、治療法別(遺伝子治療など)、開発段階別(創薬・前臨床段階など)、投与経路別(網膜下、硝子体内、経口・全身投与など)、エンドユーザー別(病院・眼科医療チェーンなど)、および地域別(北米、欧州、アジア太平洋など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のX連鎖性網膜色素変性症市場の動向と洞察

AAVを媒介とするRPGR遺伝子治療における進展

2024年、MeiraGTx社はボタレチジェン・スパロパルボベックを第III相試験に進め、世界12カ所の施設で60名の被験者を登録し、2026年後半に中間データが得られる見込みです。このベクターは、ロドプシンキナーゼプロモーター下でコドン最適化されたRPGR-ORF15を採用しており、遺伝的に確認された症例の約70%に対応しています。ヤンセンによる17億米ドルの投資は、当初非ヒト霊長類で観察された持続性への期待を裏付けるものでした。しかし、未治療の小児の最大84%に認められる高いベースラインの抗AAV8抗体が、適格な候補者の数を大幅に減少させました。スポンサー各社は、野生型AAV8の10倍高い力価での中和を克服するため、NAVなどのプラットフォームを通じてキャプシド変異体を開発しています。

1回限りの根治的治療価格モデルに対する支払者の受容

2024年、CMSは細胞・遺伝子治療アクセスモデルを導入し、成果連動型のメディケイド契約に20億米ドルを割り当てました。これらの契約では、片眼あたり85万米ドルから120万米ドルの価格設定がされた治療法に対して償還が行われます。早期導入州では、受給者の80%が24ヶ月時点でETDRSスケールにおいて15文字の視力改善を達成することを要件としており、この基準を満たさない場合は、定価の最大40%に相当するリベートが発生します。メーカーは将来の返金義務を証券化することができ、これにより資本コストを削減し、X連鎖性網膜色素変性症市場における支払者の信頼を高めることができます。しかし、調査対象となった米国の民間保険会社18社のうち、希少疾患予算が5,000万米ドルを超えるのはわずか6社であり、多くの保険会社が厳格な生涯上限額を適用しています。

網膜下手術の実施能力におけるボトルネック

2024年、米国網膜専門医協会(American Society of Retina Specialists)の報告によると、米国で活動中の硝子体網膜外科医はわずか3,000名で、その40%が55歳以上です。網膜下注射には高度な網膜切開技術が求められますが、この処置(コード67036)に対する償還額は2020年以来1,200米ドルで横ばいとなっています。その結果、ルクスターナ(Luxturna)の発売後2年間は、米国で施術可能な施設がわずか35カ所に留まり、6ヶ月待ちの状態が生じました。MeiraGTx社はハブ・アンド・スポーク方式の研修ネットワークを試験的に導入していますが、硝子体内ベクターによる治療法との同等性が確認されるまでは、各外科医の1日あたりの施術件数は2~3件に制限されています。

セグメント分析

2025年、X連鎖性網膜色素変性症市場において、遺伝子置換療法は市場シェアの82.34%を占め、市場規模全体では約2億8,700万米ドルに相当します。3つの主要なAAV8-RPGRプログラムは、光受容体の保存に焦点を当てており、この臨床エンドポイントは、機能的な視力の代替指標として規制当局からますます認知されています。オプトジェネティクスは、2025年にはシェアは小さいもの、ベクターの血清型マッチングや無傷の外節を必要とせずにFDA承認を目指すMCO-010に牽引され、CAGR 15.23%で最も急速な成長を遂げると予測されています。

ナノスコープ社のオプシンは周囲の光で活性化するため、かさばるゴーグルが不要となり、高齢患者における採用が進んでいます。一方、進行期変性症に対処するために第I/II相試験に入ったBlueRock社のiPS細胞由来光受容体は、1回投与あたり90万米ドルを超える可能性のある製造コストの課題に直面しています。薬理学的神経保護療法は依然として二次的な選択肢にとどまっており、その効果は一時的なものに留まり、継続的な投与が必要な点で制限されています。

2025年のX連鎖性網膜色素変性症のパイプライン市場規模において、第I/II相の資産が54.06%を占めており、新規治療法への期待が高まっているにもかかわらず、臨床開発が未成熟であることが浮き彫りになっています。CRISPRベースの編集技術に支えられた創薬プログラムは、ロイヤリティ料率の低下や、リード化合物の最適化期間を短縮するモジュール式ガイドRNA設計により、CAGR14.95%で進展しています。

パイプラインのわずか12%を占める第III相試験は、特に小児への投与において、有効性の持続性と安全性の先例を示すことで、大きな影響力を発揮しています。最初の承認は「フォロ・ザ・リーダー(先導者追随)」の動向を引き起こすと予想され、支払機関は初期の価格シグナルを基準に予算への影響を評価することになるでしょう。承認された治療法は依然としてごくわずかであり、世界中で50名未満の患者からなる希少なRPGR-RPE65重複症例におけるLuxturnaの適応外使用に限られています。

地域別分析

2025年、北米はX連鎖性網膜色素変性症市場の41.13%を占めており、19の稼働中の臨床試験拠点と2つのCMS償還パイロットプログラムに支えられています。米国希少疾病用医薬品法(Orphan Drug Act)は、FDA手数料320万米ドルの免除と7年間の独占権を付与しており、これによりスポンサーの損益分岐点が低下します。さらに、カナダの14億カナダドル規模の希少疾患用医薬品戦略は、重要な支払者側のアンカーとして機能しており、カナダ保健省の「条件付き適合通知(Notice of Compliance with Conditions)」の要件を満たす遺伝子治療に対して条件付き保険適用を提供しています。

欧州は32%のシェアを占めていますが、HTA(医療技術評価)機関によって適用されるQALY(質調整生存年)当たりのコスト閾値が異なるため、加盟国間で価格に3倍の差が生じています。例えば、ドイツのIQWiGは支払意思額の上限を8万ユーロ(93,655.60米ドル)に設定しているのに対し、英国のNHSは超希少疾患治療薬に対して閾値を調整しています。こうした調整により並行交渉が生じ、発売までの期間が平均9ヶ月延長されています。GenSight社のLUMEVOQの事例はこの格差を如実に示しています。フランスとイタリアでは1年以内に償還が承認されましたが、スペインでは2026年現在も承認が遅れています。

アジア太平洋地域は現在18%のシェアを占めており、CAGR14.58%で最も急速に成長している地域です。これは、中国が85種類の希少疾患治療薬を国家保険償還リストに追加したことや、第II相試験のデータに基づき条件付き承認を与える日本の「SAKIGAKE」制度に牽引されています。韓国の2024年希少疾患法では、患者数が2万人未満の疾患群について、国民健康保険公団が治療費の80%を償還することが義務付けられており、今後発売されるX連鎖性網膜色素変性症の治療薬を事実上支援することになります。ラテンアメリカおよび中東・アフリカ地域は、限られた手術能力や断片的な支払者制度により、依然として初期段階にとどまっていますが、2024年にANVISAが3つの眼科用遺伝子治療に対して優先審査を実施するなど、規制面での初期的な進展が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AAVを媒介とするRPGR遺伝子治療における画期的な進展

- 支払者による一回限りの根治的価格設定モデルの受容

- 優先審査バウチャーによるROIの加速

- CRISPR知的財産のライセンシングによる参入障壁の低減

- AIを活用した網膜画像診断エンドポイントの登場

- ベンチャー・フィランソロピーによる初期試験のリスク軽減

- 市場抑制要因

- 網膜下手術のキャパシティのボトルネック

- ベクター発現の持続性の不確実性

- 小児患者集団における抗AAV中和抗体

- 競合する光遺伝学パイプラインが治験施設を圧迫

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療法別

- 遺伝子治療

- 薬理学的薬剤

- オプトジェネティクス

- 幹細胞治療

- その他

- 開発段階別

- 創薬・前臨床

- 第I/II相

- 第III相

- 承認済み/市販化

- 投与経路別

- 網膜下

- 硝子体内

- 経口/全身

- その他

- エンドユーザー別

- 病院および眼科医療チェーン

- 学術研究機関

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 4D Molecular Therapeutics Inc.

- Adverum Biotechnologies, Inc.

- Alkeus Pharmaceuticals

- Beacon Therapeutics Inc.

- Beam Therapeutics Inc.

- Biogen Inc.

- CRISPR Therapeutics AG

- Editas Medicine

- GenSight Biologics S.A

- Horama SA

- Johnson & Johnson(Janssen/Beacon)

- MeiraGTx Holdings PLC

- Nanoscope Therapeutics Inc.

- Neurotech Pharmaceuticals, Inc.

- Novartis AG

- Ocugen Inc.

- ProQR Therapeutics Inc.

- Regenxbio Inc.

- RetinalGenix Technologies

- Spark Therapeutics(Roche)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日