子宮漿液性がん:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Uterine Serous Carcinoma - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063628

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

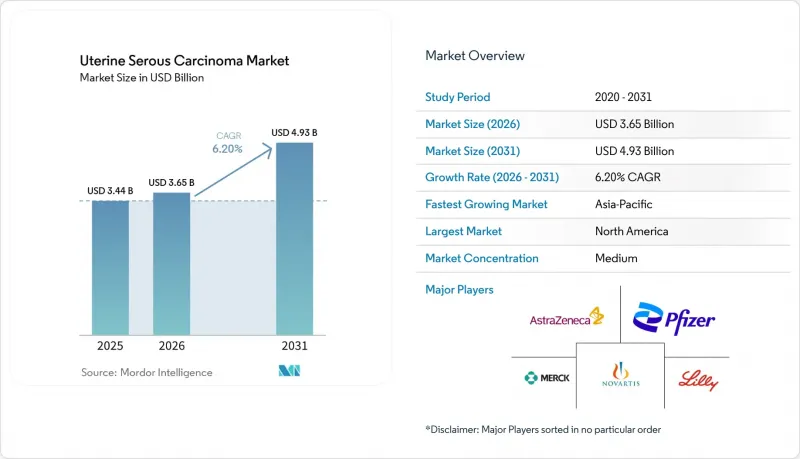

Mordor Intelligenceによると、子宮漿液性がんの市場規模は、2025年の34億4,000万米ドル、2026年の36億5,000万米ドルから、2031年までに49億3,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は6.20%になると予測されています。

本レポートは、治療法(手術、化学療法、放射線療法、免疫療法、標的療法)、薬剤クラス別(免疫チェックポイント阻害剤など)、治療ライン(第一選択、第二選択およびそれ以降)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の子宮漿液性がん市場の動向と洞察

高齢化と肥満に関連した罹患率の上昇

世界のメタボリックシンドロームの増加により、子宮内膜がんの診断数は着実に増加しており、60歳以上の女性においては漿液性組織型への顕著な移行が見られます。肥満に関連する炎症は末梢エストロゲン濃度を上昇させ、漿液性サブタイプに典型的なTP53変異を促進し、ステージIから転移性疾患への進行期間を短縮させます。日本、イタリア、韓国は、高齢化、初産年齢の上昇、出産回数の減少という三重の課題に直面しており、これらはいずれも生涯にわたるエストロゲン曝露期間を延長させる要因となっています。その結果、対象となる患者層は過去の平均よりも急速に拡大しており、2031年にかけて、第一選択となる免疫チェックポイント阻害剤の併用療法や、救済療法としての抗体薬物複合体(ADC)に対する持続的な需要が喚起されています。各国の厚生労働省はすでに婦人科腫瘍学への予算配分を拡大する意向を示しており、製薬企業にとって販売量の確実性を支える複数年契約の調達が確定しつつあります。

免疫腫瘍学の併用療法に関する規制当局の承認

2024年6月、FDAが新規診断された進行性疾患に対するペンブロリズマブとカルボプラチン・パクリタキセルの併用療法を迅速承認したことで、通常4年かかる「研究から臨床応用」までの期間が半減し、開発の早い段階で生物学的製剤の併用療法の申請を行うよう製薬企業を後押ししました。その4か月後に欧州委員会が条件付き承認を下したことで、EU全域での償還交渉が可能となり、いくつかの国の保険者による順次化学療法の事前要件の免除を促しました。日本、韓国、オーストラリアの規制当局も同様の審査プロセスを迅速に導入し、米国とアジア太平洋地域での上市までのタイムラグを1年未満に短縮しました。こうした承認の同期化により、収益化までの期間が短縮され、製薬各社は子宮漿液性がん市場でのシェア拡大を図るため、開発初期段階から世界の第III相試験を開始するよう促されています。

免疫チェックポイント阻害剤の高コストと保険償還の障壁

米国では、チェックポイント阻害剤の年間治療費は患者1人あたり15万~20万米ドルに上り、その結果、事前承認要件が設けられ、治療開始が最大1ヶ月遅れる可能性があります。米国の14のメディケイドプログラムでは、免疫療法を承認する前に化学療法の失敗を条件としており、第一選択治療としての使用が制限されています。ラテンアメリカでは、公的保険者が30~50%の秘密裏のリベートを交渉しています。しかし、予算上限により、薬剤の入手は主要な大学病院などに限定されています。湾岸協力理事会(GCC)加盟国の民間保険会社は、バイオマーカーによるエビデンスを要求し、年間支出上限を課しているため、治療の途中で中断を余儀なくされるケースが頻繁に発生しています。これらの課題が相まって、子宮漿液性がんの世界市場のCAGRは、1パーセントポイント近く押し下げられています。

セグメント分析

2025年時点で、免疫療法は子宮漿液性がん市場規模の38.15%を占めており、2031年までCAGR7.34%で成長すると予測されています。ペムブロリズマブとカルボプラチン・パクリタキセルの併用療法は、2024年6月のFDA承認を受けて第一選択療法へと進出し、NCCN指定施設において化学療法単独レジメンに急速に取って代わりました。ドスタルリマブ単剤療法は、ミスマッチ修復機能欠損(MMR-D)腫瘍に対する優先的な選択肢となっており、40%を超える客観的奏効率を達成しています。早期病変に対しては依然として手術が標準治療ですが、術前免疫療法により、腫瘍が大きな第III期の症例において腫瘍体積が縮小し、切除可能性が向上しています。放射線療法は現在、主に症状を伴う骨盤内再発や脳転移の緩和に用いられており、全身的な制御への移行を反映しています。

地域別分析

2025年、北米は子宮漿液性がん市場において43.13%という圧倒的なシェアを占めており、これはメディケアの効率的な償還プロセスによるものです。メディケアは、ペムブロリズマブ、ドスタルリマブ、トラスツズマブ・デルクステカンなどの薬剤について、事前承認を必要とせずにFDA承認の適応症に対して償還を行っています。2026年1月より、「インフレ抑制法」により、メディケアは抗がん剤の価格交渉が可能となります。この取り組みにより、支出が最も多い薬剤の純コストは25~40%削減されると予想されています。この措置は患者への継続的なアクセスを確保する一方で、収益の伸びを抑制することにもなり、製薬各社は販売量を増やすためにアジアでのビジネスチャンスを模索するようになっています。

アジア太平洋地域は最も成長が著しい地域であり、CAGRは6.98%で推移しています。中国におけるMSI-high腫瘍に対するシンチリマブおよびチスレリズマブの迅速な承認、ならびに日本におけるトラスツズマブ・デルクステカンの迅速審査指定により、ファースト・イン・クラスの承認から市場投入までの期間は9ヶ月未満に短縮されました。韓国やオーストラリアでは、チェックポイント阻害剤は規制当局の承認から60日以内に保険適用されるため、これらの国々は早期に売上高に貢献しています。

欧州は安定したシェアを維持していますが、状況にはばらつきが見られます。ドイツやフランスでは免疫チェックポイント阻害剤の併用療法が迅速に保険適用される一方、イタリアやスペインでは予算上限が設けられており、病院レベルでの導入が遅れています。東欧諸国では大幅なリベート交渉が行われていますが、主に都市部の三次医療機関へのアクセスに限定されています。中東およびアフリカでは、全身療法の普及率が依然として低いため、子宮漿液性がん市場は市場規模全体の5%未満を占めるに留まっています。コールドチェーンインフラの不足、為替レートの変動、現地の生物製剤製造能力の不足といった課題が薬剤の供給を妨げており、国際的な資金支援イニシアチブの必要性が強調されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と肥満に関連する罹患率の上昇

- 免疫腫瘍学の併用療法に関する規制当局の承認

- 分子プロファイリングおよびHER2検査の普及

- 研究者主導試験およびEAPSの拡大

- コンパニオン診断薬の償還インセンティブ(OECD)

- 合成致死性パイプラインの転換点:ファストトラック

- 市場抑制要因

- IO薬剤の高コストと償還上の障壁

- 低・中所得国におけるバイオマーカー検査の普及率の低さ

- 被験者層の制約により、臨床試験の被験者募集が鈍化しています

- TKIとチェックポイント阻害剤の併用療法に関する安全性への懸念

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- 疫学動向および発生率分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療法別

- 外科手術

- 化学療法

- 放射線治療

- 免疫療法

- 標的療法

- 薬剤クラス別

- 免疫チェックポイント阻害剤

- チロシンキナーゼ阻害剤

- HER2標的モノクローナル抗体

- ホルモン剤

- 細胞毒性薬剤

- 治療法別

- 第一選択治療

- 第2ライン以降

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca PLc

- Clovis Oncology

- Eisai Co.

- Eli Lilly & Co.

- Exelixis Inc.

- F. Hoffmann-La Roche Ltd

- GlaxoSmithKline PLC

- ImmunoGen

- Incyte Corporation

- Innovent Biologics, Inc.

- MacroGenics, Inc.

- Merck & Co.

- Mersana Therapeutics

- Myovant Sciences Ltd.

- Novartis AG

- OncXerna Therapeutics Inc.

- Pfizer Inc.

- Regeneron Pharmaceuticals, Inc.

- Seagen Inc.

- Zai Lab Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日