医療機器向け熱可塑性エラストマー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thermoplastic Elastomers In Medical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063627

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

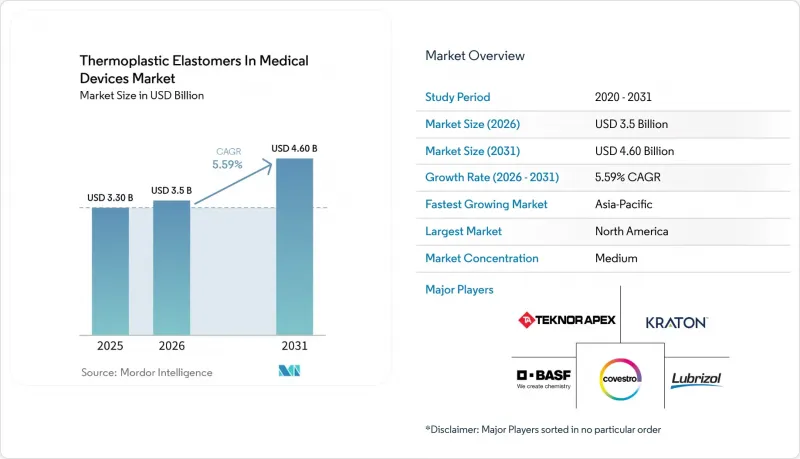

Mordor Intelligenceによると、医療機器向け熱可塑性エラストマー市場の規模は2025年に33億米ドルと評価され、2026年の35億米ドルから2031年までに46億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.59%となる見込みです。

本レポートは、材料タイプ(熱可塑性エラストマー- スチレン系/スチレン・エチレン・ブチレン・スチレン(TPE-S/SEBS)など)、用途(カテーテル・チューブなど)、加工技術(押出成形、射出成形、ブロー成形・フィルムなど)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

医療機器向け熱可塑性エラストマー(TPE)の世界市場動向とインサイト

敏感な用途におけるPVC/フタル酸エステル類からの移行

欧州規則2023/2482はDEHPを懸念物質として指定し、DEHPを含む医療機器の最終適用期限を2029年1月1日と定めています。これにより、OEMメーカーには36ヶ月間の再配合期間が与えられ、可塑剤の溶出に関する懸念を解消するSEBSや熱可塑性ポリウレタン(TPU)などの代替素材への移行が促されています。2024年に発行されたガイダンスでは、1日あたり体重1kgあたり10µgを超える可塑剤を放出する医療機器に対してリスク・ベネフィット分析が義務付けられており、これにより従来のPVC製品ラインは事実上使用不可となります。北米のメーカーは、世界の一貫性を維持するため、欧州のメーカーとスケジュールを調整しており、医療機器向け熱可塑性エラストマーの分野で、フタル酸エステル不使用材料への集団的な移行を推進しています。

低侵襲・カテーテル治療の拡大

カテーテル検査室では、屈曲抵抗性に優れ、押し込みやすいシャフトを必要とする心血管、神経血管、泌尿器系の処置範囲が拡大しています。Pebax Rnewなどのポリエーテルブロックアミド(PEBA)コンパウンドは、ナイロン12と比較して推進力を50%低減し、血管への損傷を最小限に抑え、処置時間を短縮します。曲げ疲労試験の結果、PEBA製シャフトは90度の曲げ状態で10,000サイクルの耐久性を示しており、これは従来のポリウレタン製カテーテルの寿命のほぼ3倍に相当します。これにより、当日退院が可能な環境での採用拡大が後押しされています。FDA 510(k)の承認プロセスにより、メーカーは既存のマスターファイルを使用してカテーテルの設計を更新することが可能となり、承認期間を半減させ、医療機器向け熱可塑性エラストマーのさらなる普及を促進しています。

E&L検証および滅菌による物性変化

ISO 10993-18:2020では詳細な化学プロファイル試験が要求されており、各E&L;プログラムには約30万米ドルの費用がかかり、完了までに9ヶ月を要します。50 kGyのガンマ線滅菌は、未改質のPEBAの引張強度を25%低下させる可能性があるため、コンパウンダーは酸化防止剤パッケージを配合することになりますが、その結果、新たな抽出物が導入されることになります。エチレンオキサイド滅菌では残留エチレンクロロヒドリンが生じますが、ISO 10993-7、2024の基準では、これを1デバイスあたり4µg未満に抑える必要があります。こうした科学的および規制上の課題により開発期間が長期化し、医療機器向け熱可塑性エラストマーの短期的な成長が抑制されています。

セグメント分析

2025年、スチレン系ブロック共重合体は、コスト効率に優れた透明性と50 kGyのガンマ線照射安定性を有することから、医療機器向け熱可塑性エラストマーの市場規模の43.18%を占めました。PEBAは、極薄でねじれに強い壁面を必要とする神経血管および末梢血管用カテーテルへの需要増加に牽引され、2031年まで年率7.12%で成長すると予想されています。アルケマ社のバイオベース製品「Pebax Rnew 30R53」は、ヒマシ油を30%含有し、ショアD硬度53を達成しており、EUグリーンディールの調達規則に準拠しています。TPUは2025年に売上高の22%を占め、7日間の装着使用に耐えるよう設計された、ポンプ駆動による摩耗に耐える輸液セット用チューブに好んで採用されています。TPE-EおよびTPCは、121℃までのオートクレーブ用途に適していますが、エステル結合のためガンマ線安定性には限界があります。TPVおよびTPOは、不透明性と高い抽出物含有量に制約され、シェアは8%未満にとどまっています。

地域別分析

2025年、医療機器向け熱可塑性エラストマー市場において、北米は売上高の36.33%を占めました。この優位性は、ミネソタ州、マサチューセッツ州、カリフォルニア州の主要クラスターによって支えられており、これらの地域では、メドトロニック、アボット、ボストン・サイエンティフィックといった業界大手が、FDAの監視下で新しいカテーテルやウェアラブル製品のラインを拡大しています。一方、市場売上高の28%を安定して占める欧州は、より厳格なMDR(医療機器規則)の文書化要件によりその地位を維持しており、包括的なE&L(安全性および適合性)資料を提供できる確立された材料サプライヤーに有利に働いています。現在市場の26%を占めるアジア太平洋地域は、2031年までに7.63%の成長率が見込まれ、成長を牽引すると予想されています。

同地域の成長は、3つの主要な要因によって牽引されています。第一に、中国とインドが現地調達を推進していることから、テクノアペックスがDCMシュリラムと2026年に設立した合弁会社「ポリテック」は、業務の効率化を図る予定です。同地域内での配合製造により、リードタイムを6週間短縮できます。第二に、持続血糖モニタリングの保険適用範囲が拡大するにつれ、さらに数百万人の患者が対象となり、センサーメーカーによる現地での組立が促進されています。最後に、日本および韓国のOEMメーカーは高純度グレードに注力しており、ISO 10993-18規格を満たすサプライヤーは、10~15%の価格プレミアムを確保できます。

対照的に、ラテンアメリカおよび中東・アフリカ地域を合わせた市場は、医療機器向け熱可塑性エラストマー市場の売上高のわずか8%を占めるに過ぎません。高い輸入関税と限られた導入実績が、高度な2色成形射出成形機への投資を妨げています。さらに、従来のPVCは短期的な消耗品としては依然として許容されていますが、主要な多国籍企業が西側諸国からの余剰生産能力をこれらの地域へ振り向ける可能性がある点は注目に値します。このシフトは、欧州や北米でDEHPの販売規制が導入された際に発生する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 敏感な用途におけるPVC・フタル酸エステル類からの移行

- 低侵襲カテーテル治療の拡大

- ウェアラブル機器および在宅ケア機器の拡大

- EU MDR下におけるOEMの変更管理の負担は、安定したサプライヤーに有利に働きます

- オーバーモールドによる部品集約(PP/PAへの接着)

- PVCフリーのIV/チューブを実現するガンマ線安定性透明TPE

- 市場抑制要因

- E&L;バリデーションおよび滅菌による物性変化

- 大量生産用途におけるPVCおよびシリコーンとのコストプレミアム

- MDRに基づくOEMの材料変更管理により、スケジュールが長期化しています

- 医療用樹脂のサプライチェーンの脆弱性、滅菌工程のボトルネック

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ファイブフォース分析分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界内の競争

第5章 市場規模と成長予測

- 材料タイプ別

- 熱可塑性エラストマー- スチレン系/スチレン・エチレン・ブチレン・スチレン(TPE-S/SEBS)

- 熱可塑性ポリウレタン(TPU)

- 熱可塑性エラストマー- アミド/ポリエーテルブロックアミド(TPE-A/PEBA)

- 熱可塑性エラストマー- ポリエステル/ 熱可塑性コポリエステル(TPE-E/TPC)

- 熱可塑性加硫ゴム(TPV)

- 熱可塑性ポリオレフィン(TPO)

- 用途別

- カテーテルおよびチューブ

- 注射器およびプランジャー

- ストッパーおよびシール

- コネクタおよびデバイス筐体

- ウェアラブル機器および皮膚接触インターフェース

- 加工技術別

- 押出

- 射出成形

- ブロー成形およびフィルム

- オーバーモールドおよび2K

- 添加剤/ その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Actega DS GmbH

- Arkema S.A.

- Avient Corporation

- BASF SE

- Celanese Corporation

- Compagnie de Saint-Gobain S.A.

- Covestro AG

- Duke Extrusion

- Dynasol Group

- Elastron Kimya A.S.

- HEXPOL AB

- KRAIBURG TPE GmbH & Co. KG

- Kraton Corporation

- Kuraray Co., Ltd.

- Lubrizol Corporation

- Mitsubishi Chemical Corporation

- Nordson MEDICAL

- RTP Company

- Tekni-Plex, Inc.

- Teknor Apex Company

- TSRC Corporation

- Zeus Company Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日