大容量ネブライザー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Large Volume Nebulizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063626

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

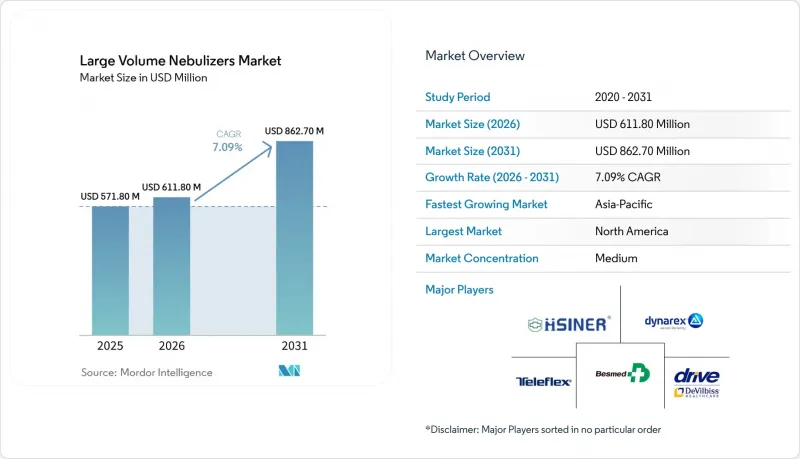

Mordor Intelligenceによると、大容量ネブライザーの市場規模は、2025年の5億7,180万米ドルから2026年には6億1,180万米ドルへと拡大し、2026年から2031年にかけてCAGR7.09%で推移し、2031年までに8億6,270万米ドルに達すると予測されています。

本レポートは、タイプ(ジェット/ベンチュリ式LVN、持続投与用LVNなど)、製品構成(プレフィルド滅菌リザーバー式LVN、詰め替え可能/空のLVN)、リザーバー容量(200~300mlなど)、用途(酸素療法用加湿など)、エンドユーザー(病院など)、地域(北米など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の大型ネブライザー市場の動向と洞察

急性期医療における酸素加湿プロトコルと持続エアロゾル療法が、LVNの安定した需要を牽引

米国呼吸ケア協会のガイドラインでは、4 L/分を超える酸素流量の加湿が推奨されています。これにより、救急部門や病棟における低酸素血症患者の管理において、大容量ネブライザー(LVN)の導入が進んでいます。2026年の試験では、アルブテロールを10~15mg/h投与する持続的気管支拡張薬プロトコルが、間欠的投与よりも優れた効果を示し、小児救急部門での滞在期間を13%短縮することが実証されました。一部の集中治療室(ICU)では振動メッシュ技術が導入されていますが、他の病棟では予算の制約により、特に機器が既に設置されていることから、一次加湿にはジェット式LVNへの依存が続いています。持続的エアロゾル療法が入院率を低下させるという証拠が増えていることは、成人病棟におけるLVNの常備をさらに確固たるものにしています。

低・中所得国(LMICs)における酸素アクセス拡大が、加湿・ネブライゼーションの導入基盤を拡大

世界保健機関(WHO)の「2024年国家酸素供給拡大フレームワーク」は、低・中所得国(LMICs)における圧力スイング吸着(PSA)プラントおよびその付属品の調達を推進しています。ユニセフの「Plant in a Box」イニシアチブは、2024年までに21カ国で57基のPSAシステムを導入することに成功し、2025年までに130基への拡大を目指しています。各システムは最大100床に対応可能です。病院が酸素供給を拡大するにつれ、粘膜損傷を防ぐために酸素流量を加湿する必要も同時に生じており、これにより大容量ネブライザーの需要が大幅に高まっています。『ランセット』の委員会報告書は、LMICsの患者の70%が依然として酸素補給を受けられていないことを指摘しており、市場の潜在力を浮き彫りにしています。さらに、世界の・オキシジェン・アライアンスによる40億米ドルの資金拠出の約束は、LVNの販売見通しをさらに後押ししています。

ICUにおける薬剤投与において、振動メッシュ式ネブライザーはLVNを上回る性能を発揮します

振動メッシュ式システムは、挿管患者に対して、連続ジェット式LVNと比較して1.4倍から3.6倍高い吸入投与量を実現します。これらのシステムはより微細な粒子を生成し、残留量を最小限に抑え、圧縮ガスの流れを排除することで、よりスムーズな人工呼吸器のトリガー動作を保証します。振動メッシュ式システムの単価は使い捨てジェット式LVNの3倍から5倍ですが、多くの三次医療ICUには、このコストを吸収できる予算の余裕があります。

セグメント分析

2025年の大容量ネブライザー市場における売上高の63.18%を、ジェット式またはベンチュリ式LVNが占めました。そのシンプルな設計、低コスト、および壁面用圧縮ガス供給口との互換性により、これらの製品は引き続き処方集に採用され続けています。病院では、高流量酸素回路での加湿や、標準的な酸素ポートを通じた間欠的な薬剤投与にこれらを活用しています。大容量ネブライザーにおける超音波式デバイスの市場規模は現在小さいもの、ほぼ無音での動作と微細なエアロゾルを提供する圧電トランスデューサーを長期ケアの臨床医が好むことから、CAGR8.60%で拡大しています。

超音波式モデルは、睡眠の妨げを最小限に抑え、夜間も治療の継続性を維持したいと考えるスタッフにとって特に魅力的です。B&B;Medical社のヘリオックスポートを統合したHOPEプラットフォームなどの製品投入は、差別化戦略を際立たせています。その結果、購買担当者は、ステップダウン病棟において、こうしたプレミアム機器への予算配分を徐々に増やしています。ジェット式ネブライザーは、患者数の多い成人病棟における費用対効果の高さから、引き続き主流となる見込みですが、2031年にかけて超音波式機器の採用が進むことで、その市場シェアは徐々に低下していくでしょう。

詰め替え可能なボトルは2025年の売上の72.81%を占めており、これは長年の購買習慣と、病院で調達した滅菌水を使用できる柔軟性を反映しています。しかし、汚染された洗浄用ボトルに関連する集団感染の発生により、監視の目が厳しくなっています。大容量ネブライザー用のプレフィルド・リザーバーの市場規模は急速に拡大しており、2031年までの年間平均成長率(CAGR)は8.37%と予測されています。

作業時間・動作分析によると、看護師は1回のセットアップにつき1分以上を節約できており、これは各シフト中に多数の患者を対応する中で累積していきます。感染予防委員会は、リコール発生時のトレーサビリティ確保のため、密封包装を推奨しています。これに対し、サプライヤーは不正開封防止キャップやレーザー刻印によるロットコードを導入しており、これらの機能は現在、病院の入札仕様書に盛り込まれています。その結果、再充填可能な製品のシェアは着実に減少すると予測されていますが、低・中所得国(LMICs)の予算重視の病院では、当面の間、これらを使い続ける可能性が高いと考えられます。

地域別分析

2025年、北米は、集中治療室(ICU)の充実した設備、確立された医療プロトコル、そして堅調な医療費支出に支えられ、大容量ネブライザー市場において42.16%という圧倒的なシェアを占めました。同地域では、高流量鼻カニューレ装置の普及により課題に直面していますが、最近のクラスI無菌水リコールにより、小売市場の嗜好が高付加価値のプレフィルド・リザーバーへとシフトし、処置件数の減少を部分的に相殺しています。カナダとメキシコの両国は、地方病院の改修や酸素パイプラインの整備に連邦資金を投入しており、加湿用アクセサリーの必要性を強調しています。さらに、2024年10月にCMSが発表した規則により、介護施設における呼吸療法の償還が拡大され、単回使用型LVNの利用がさらに促進されています。

アジア太平洋地域は急速な成長軌道にあり、8.44%という最も高いCAGRを誇っています。この拡大は、中国の「健康中国2030」やインドの「アユシュマン・バーラト」プログラムなどの取り組みに支えられた、酸素生成への公的投資によって主に牽引されています。中国が2024年から2026年にかけて策定した1兆2,000億人民元(約1,700億米ドル)という野心的な医療インフラ予算には、PSAプラントへの投資が含まれており、これがLVNの共同購入を促進しています。一方、インドは2027年度予算において、救命医療機器への予算を67.66%大幅に増額し、加湿装置に関する新たな入札への道を開いています。東南アジアでは、各国の保健省が付属品セットを活用しており、地方病院における大容量ネブライザーの普及がさらに進んでいます。

欧州、日本、韓国、オーストラリアなどの成熟したサブ市場では、販売数量の急増というよりは、持続可能性に関する規制と感染対策政策に後押しされた機器の更新が進んでいます。欧州では、フッ素系ガスに関する欧州連合(EU)の規制により、定量噴霧吸入器(pMDI)からネブライザーへの移行が加速しており、間接的にLVNの販売を押し上げています。しかし、高流量鼻カニューレ(HFNC)の普及により、集中治療室(ICU)における潜在的な売上増は限定的となっています。中東では、最近発表された湾岸協力会議(GCC)の酸素自給自足に向けた取り組みが、この新興地域における需要の高まりを示しています。国内のPSAプラントが稼働を開始することで、2026年以降、下流の医療機器の出荷を刺激すると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急性期医療における酸素加湿プロトコルと持続的エアロゾル療法が、LVNの安定した需要を牽引しています

- 低・中所得国における酸素供給体制の拡大が、加湿・ネブライザーの導入基盤を拡大

- 主要OEM/ブランド間の統合により、世界の流通網と契約体制が改善されます

- 感染対策に向けた単回使用およびプレフィルド滅菌リザーバーへの移行

- スタッフの業務効率化とベッドサイドのワークフローの簡素化が、プレフィルドLVNの採用を後押ししています

- 推進剤に関する政策上の逆風(例:Fガス割当)が、病院を非pMDI投与へと向かわせる

- 市場抑制要因

- ICUにおける振動メッシュネブライザーへの移行により、人工呼吸器を用いた薬剤投与におけるLVNの使用が減少しています

- エアロゾル発生処置(AGP)に関する予防措置により、一部の環境ではLVNの使用が制限されています

- 滅菌水・生理食塩水の供給障害やリコールにより、LVNの入手可能性が定期的に制限されています

- 高流量加温加湿およびHFNCの代替となるLVNベースの加湿

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- ジェット/ベンチュリ式LVN

- 持続投与用LVN

- 超音波式LVN

- 製品構成別

- プレフィルド無菌リザーバーLVN

- 詰め替え可能/空のLVN(医療従事者が提供する水を使用)

- 貯留容量別

- 200~300 mL

- 400~600 mL

- 750~1100 mL

- 用途別

- 酸素療法用加湿(病棟/救急部門/集中治療室)

- 持続気管支拡張薬療法

- 喀痰誘発/気道加湿

- エンドユーザー別

- 病院(ICU/救急部門/病棟)

- 長期ケア施設

- 外来診療所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amsino International, Inc.

- B&B Medical Technologies Inc.

- Besmed Health Business Corp

- Drive DeVilbiss Healthcare GmbH

- Dynarex Corporation

- GaleMed Corporation

- Global Healthcare Group

- HSINER Co., Ltd.

- Intersurgical Ltd.

- Protec Somar Industria e Comercio Ltda.

- SunMed Group Holdings, LLC

- Teleflex Incorporated

- U.P. Medical Salter

- Unitec Hospitalar Ltda.

- VADI Medical Technology Co., Ltd.

- Ventcare Medical

- WestPrime Systems, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日